Zieht sich der Hegemon USA selbst den Stecker?

27.09.2021 | Rolf Nef

- Seite 2 -

Der amerikanische Bürgerkrieg brachte die Wende kurzfristig für die Staatsschulden aber vor allem für die privaten Kredite. Die Kriegsfinanzierung ist ein weiteres Unikum der US Finanzgeschichte. Der Hauptharst der Kosten wurde nicht mit Krediten finanziert, sondern der Präsident Abraham Lincoln ließ einfach durch das Treasury Dollar Noten drucken und das Publikum akzeptierte sie.Das alles liest man nicht nach in Milton Friedmans und Anna Schwartzs Buch "A Monetary History of the United States, 1867 - 1960". Denn wie der Titel schon sagt, begann die Untersuchung erst mit dem Jahr 1867. Finanzgeschichte wird eben wie die übrige Geschichte auch durch die Sieger geschrieben. Milton und Schwartz arbeiteten an der von der Rockefeller Stiftung finanzierten Universität Chicago. Der Wälzer von über 800 Seiten hat trotzdem für den Nobelpreis gereicht, denn auch der gehört zum Machtsystem, wie der Friedensnobelpreis zeigt.

Nach dem Bürgerkrieg setzte das Wirtschaftswachstum mit überdurchschnittlichem Kreditwachstum wieder ein, aber insgesamt erträglichem Niveau. Kaum war die dritte Notenbank der US im Dezember 1913 gegründet, startete ein halbes Jahr später der erste Weltkrieg, gerade richtig um diesen mitzufinanzieren. Mit dem Ende des Krieges fielen die Rohstoffpreise und die Inflation. Damit setzte die Disinflation ein und fliegende Finanzmärkte. Allerdings dauerte die Phase nur acht Jahre verglichen mit den heute 39 Jahren gemessen am Start des Aktienbullmarktes von August 1982.

Wiederum wurde der Stecker gezogen indem das Fed Anfangs 1929 die Zinsen erhöhte. Die Liquidität hielt das Fed über die kommenden Jahre knapp und die Depression nahm ihren Lauf, idem große Teile der privaten Kredite zusammenbrachen, bis das Niveau des Kreditzyklus wieder so tief war wie am Ende der letzten Abwärtsphase und bei 62% neu startete und heute bei 270% liegt, im Total mit dem Staat über 400%.

Das in sehr kurzen Worten die wichtigsten Stationen der US Kredit- und Steckerzieh-Geschichte.

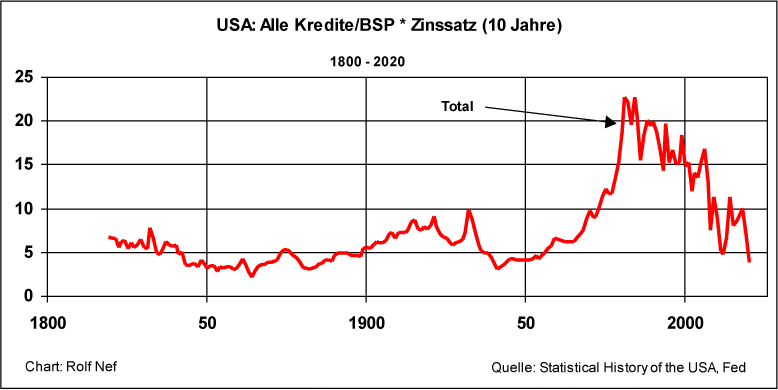

Warum ist die Blase noch nicht geplatzt? Der oben gezeigte Kreditleverage sieht zinsadjustiert ganz anders aus. Grafik 4 zeigt das Kredit/BSP Verhältnis multipliziert mit dem Zinssatz 10 jähriger Staatsanleihen. So gesehen sind wir auf dem Niveau von 1950.

Grafik 4

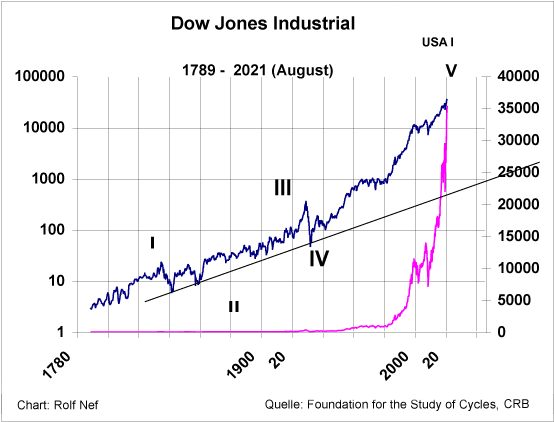

Nebst der Kreditblase besteht eine US-Aktienblase, die Grafik 5 zeigt. Blau ist die Entwicklung des Dow Jones logarithmisch mit dem 10er Logarithmus und rot ist die Entwicklung linear seit 1789. Natürlich ist die Messung in US$. Dieser hat aber massiv an Kaufkraft verloren. Darum die Messung des Dow in Gold, das auf solche Kaufkraftverluste mit Preiserhöhungen reagiert.

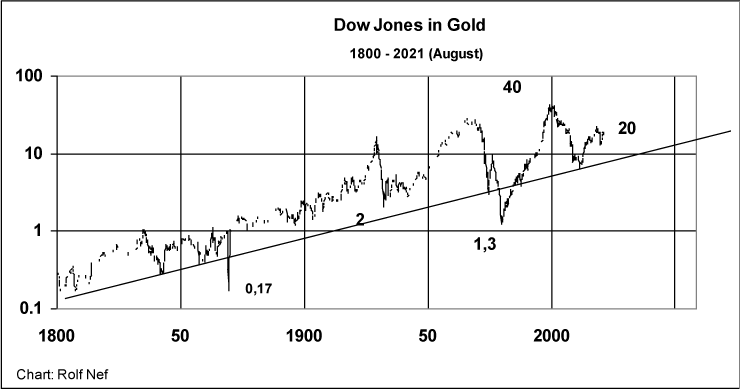

Grafik 6 zeigt die Entwicklung des Dow Industrials gemessen in Gold. So gesehen war der Preis 1980 tiefer als 1932 im Tief. Das Hoch war mit 40 1999. Heute mit 20 ist der Dow immer noch um die Hälfte tiefer als 1999, allerdings ohne Dividenden gerechnet.

Grafik 5

Grafik 6

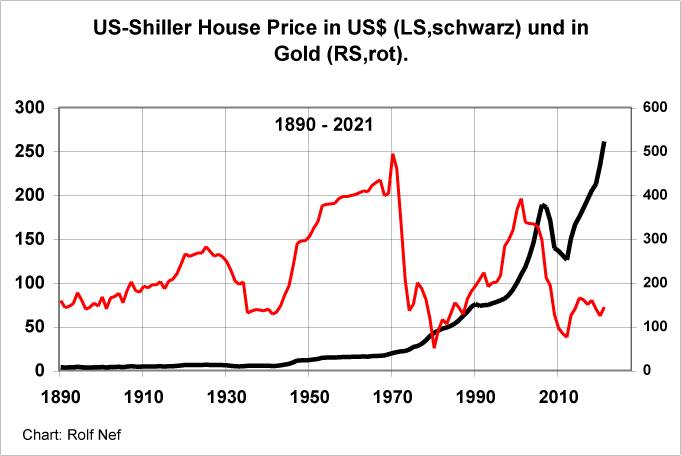

Grafik 7