Was wirklich Inflation verursacht

16.12.2021 | John Mauldin

- Seite 3 -

Was ist passiert? Zwei Dinge. Erstens gingen den Banken die kreditwürdigen Kreditnehmer aus, wie sie von den sie beaufsichtigenden Regulierungsbehörden definiert werden. Zweitens schränkte die aufsichtsrechtliche Kontrolle die Möglichkeiten kleiner Banken zur Kreditvergabe in ihrer Nachbarschaft erheblich ein. Landwirt Jones braucht einen neuen Traktor? Der örtliche Banker wusste, ob er den Kredit zurückzahlen konnte. Farmer Smith würde vielleicht nicht das gleiche Angebot bekommen.

Aber die Aufsichtsbehörden erkennen nicht an, dass der Bankangestellte in der Nachbarschaft zwischen Smith und Jones unterscheiden kann. Daher können sie die Bank für die Kreditvergabe an Farmer Jones bestrafen. Die Aufsichtsbehörden wollen Bilanzen sehen, die ihrer Prüfung standhalten. Daher vergeben Banken, ob klein oder groß, generell keine Kredite an die Main Street. Große börsennotierte Unternehmen, aber auch kleine, können sich direkt an den Markt wenden und Anleihen verkaufen, die billiger sind als ein Kredit bei einer Bank. Das Bankgeschäft hat sich grundlegend verändert.

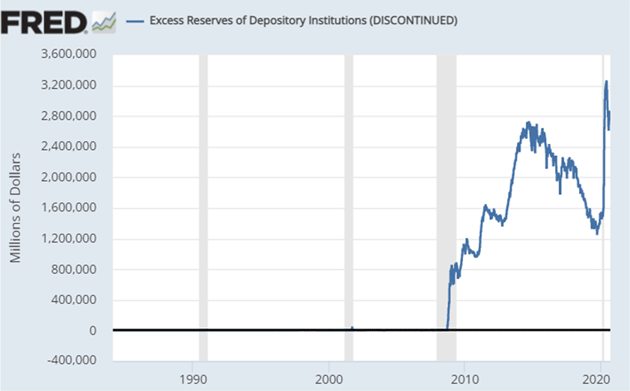

Die quantitative Lockerung veränderte fast nur die Preise von Vermögenswerten auf den Finanzmärkten. Die niedrigen Zinssätze wirkten sich wiederum auf Autokredite und Hypotheken aus. Das ist alles die Schuld der Fed. Aber die tatsächliche Inflation? Daran sind die Finanzpolitik und der Kongress schuld. Die Federal Reserve kann dem Kongress mit dem Ankauf von Staatsschulden entgegenkommen, aber das schlägt sich dann in ihrer Bilanz nieder. Das ist kein "heißes Geld."

Die zahlreichen Konjunkturpakete, die der Kongress verabschiedet hat, waren heißes Geld im Quadrat. Es gelangte in die Hände von Menschen, die es tatsächlich ausgaben. Und da sie keine Dienstleistungen wie Restaurants, Hotels und Reisen kaufen konnten, kauften sie "Zeug." Wir hatten also einen "Nachfrageschock." Die Verbraucher wollten mehr, als die Unternehmen produzieren konnten.

Aber halt, das ist noch nicht alles. COVID hat auch ernsthafte Auswirkungen auf das Angebot. Wenn Ihre Mitarbeiter nicht zur Arbeit kommen können, kommt es schnell zu Engpässen (z. B. bei Holz, Spänen usw.). Außerdem sahen sich die Unternehmen mit einer Lohninflation und höheren Kosten für ihre Produkte konfrontiert. Sie erhöhten die Preise, manchmal, weil es gerechtfertigt war, manchmal einfach, weil sie es konnten.

Beachten Sie, dass die Gewinnspannen der größten Unternehmen in den USA so hoch sind wie nie zuvor. Das ist nicht anders als bei kleineren Unternehmen. 10 bis 12 Dollar je Pfund für Speck? Ein Pastrami-Sandwich für 23 Dollar in Boston? Es gibt buchstäblich Tausende solcher anekdotischer Geschichten.

Cummins Diesel sagt, dass das Unternehmen noch zwei Jahre lang mit einem Mangel an Chips zu kämpfen haben wird. Sie kaufen billige Chips von der Stange. Die Chiphersteller wollen keine Fabrik zur Herstellung von Low-End-Chips bauen, wenn die Nachfrage in zwei bis drei Jahren nicht mehr da sein wird. Sie müssen einen 10-Jahres-Horizont vor Augen haben. Das gilt für zahlreiche Unternehmen aus dem gesamten Spektrum.

Unternehmen können eine anfängliche Nachfrage sehen, die durch die massiven Stimulierungsmaßnahmen des Kongresses und die durch COVID verursachten Unterbrechungen der Lieferkette ausgelöst wurde, und erkennen, dass sich die Dinge beruhigen werden und der Bau einer weiteren Produktionslinie heute nicht sinnvoll ist, wenn die Nachfrage in zwei Jahren wieder ausgeglichen ist. Es wird einfach Zeit brauchen, um die Schocks bei Angebot und Nachfrage zu verarbeiten.

Und es gibt nichts, was die Federal Reserve mit ihren politischen Instrumenten tun kann, um die vom Kongress geschaffene Ursache der Inflation zu beheben. Aber wie ich bereits eingangs sagte, können sie die Sache nicht einfach aus der Welt schaffen. Wie mein Vater zu sagen pflegte, muss man die Karten spielen, die man ausgeteilt bekommt (nun, eigentlich sagte er das über Dominosteine, aber Sie verstehen schon).

Ich bin mir nicht sicher, was die Fed tun wird, aber was sie tun sollte, ist die quantitative Lockerung viel schneller zurückfahren, als jeder von uns erwartet - in höchstens 4-5 Monaten. Dann müssen sie anfangen, die Zinsen anzuheben. Und sie müssen die Zinsen so lange anheben, bis die Inflation unter 2,5% liegt. Sie dürfen nicht den Fehler wiederholen, den Arthur Burns in den 60er und 70er Jahren begangen hat, als er die Inflation hochlaufen ließ, weil er sie für vorübergehend hielt. Das Heilmittel für hohe Preise sind letztlich hohe Preise. Die Inflation wird, wenn sie nicht von der Fed und dem Kongress aufgefangen wird, zurückgehen und wir werden wieder in ein disinflationäres/deflationäres Umfeld zurückkehren.

Ich glaube nicht, dass der Kongress ein weiteres massives Konjunkturprogramm verabschieden wird. Ich habe Senator Joe Manchin bei mindestens sechs Präsentationen (sowohl privat als auch öffentlich) sowie bei seinen schriftlichen Ausführungen zugehört, und es klingt nicht so, als ob er vorhätte, viel zu bewegen. Manchin hat wiederholt gesagt, dass er die Inflation erst einmal sinken sehen will, bevor er einen weiteren Gesetzentwurf unterzeichnet. Einige in Washington glauben, Manchin spiele "Seil und Depp" und hoffe, dass die BBB von selbst sterben werde.

Das wahre Dilemma der Fed

Jerome Powells Problem ist, dass die Wall Street eine Reduzierung, geschweige denn eine Beendigung der quantitativen Lockerung nicht gutheißen wird. Höhere Zinssätze sind der fortschreitenden Finanzialisierung von allem nicht förderlich. Es besteht eine sehr reale Möglichkeit, wenn nicht gar Wahrscheinlichkeit, dass der Aktienmarkt im Jahr 2022 in einen Bärenmarkt eintritt, während die Inflation hoch bleibt. Das könnte passieren, bevor die Fed die Zinsen anhebt. Was wird Powell dann tun? Bekämpft er die Inflation, wie es das Mandat der Fed vorsieht, oder folgt er den jüngsten Präzedenzfällen und kommt den Märkten entgegen?

Wenn er weiterhin die Inflation bekämpft, riskiert er eine leichte Rezession. Wir sprechen hier nicht von 1982 und Volcker. Es ist eher wie 1991, als die Märkte nach einem Jahr die Hände in den Schoß legten und einen Bullenmarkt einleiteten. Eine milde Rezession wird das Inflationsproblem lösen, und dann kann Powell zur Rettung herbeieilen.

Powells Fehler war es, QE nicht zu beenden und die Zinsen Ende 2020 anzuheben, als die Wirtschaft eindeutig stärker wurde. Die Fed hat ihren politischen Fehler bereits begangen. Auch der Kongress hat einen massiven Fehler in der Finanzpolitik begangen, auch wenn er gut gemeint war. Um das Problem zu verschärfen, hat COVID den Arbeitsmarkt erheblich verändert. Viele Menschen haben einfach beschlossen, nicht mehr zu arbeiten, sei es aus Altersgründen oder aus persönlichen Gründen. Wir haben eine spiralförmige Lohninflation, die real und hartnäckig ist und nicht so schnell verschwinden wird.

Es wäre ein massiver politischer Fehler, viel extremer als der letzte, wenn die Fed die Inflation nicht eindämmen würde, selbst wenn der Aktienmarkt kurzfristig zurückgeht. Was haben wir in den letzten 50 Jahren gelernt? Der Markt kommt zurück und wird stärker und höher sein. Die Bewertung wird eine Rolle spielen. Aber nicht, wenn die Fed die Inflation wirklich ansteigen lässt. Jerome Powell kennt eindeutig die Geschichte von Arthur Burns und seinem Nachfolger William Miller, die es vermasselt haben. Hoffen wir, dass Powell aus härterem Holz geschnitzt ist.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 10.Dezember 2021 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.