Die kommende superzyklische Krise

19.06.2024 | John Mauldin

Sie wissen, dass ich über die Staatsverschuldung in den Industrieländern, insbesondere in den USA, sehr besorgt bin. Ich sage schon seit Jahren, dass eine Krise kommen wird. Wir haben alle unsere Chancen, sie zu vermeiden, vertan. Jetzt können wir uns nur noch vorstellen, wie die Krise aussehen wird... und wie sehr sie schmerzen wird. Das ist notwendigerweise spekulativ, und zwar umso mehr, als es auf die Details ankommt. Es ist nicht nur die Geldpolitik, die "pfadabhängig" ist. Auch die kommende Krise ist pfadabhängig und es gibt eine Million Wege, um an denselben hässlichen Ort zu gelangen. Und die tatsächlichen Einzelheiten der Krise sind ebenfalls unklar. Jeder Schritt nach vorn verändert die verfügbaren Optionen.

Sie wissen, dass ich über die Staatsverschuldung in den Industrieländern, insbesondere in den USA, sehr besorgt bin. Ich sage schon seit Jahren, dass eine Krise kommen wird. Wir haben alle unsere Chancen, sie zu vermeiden, vertan. Jetzt können wir uns nur noch vorstellen, wie die Krise aussehen wird... und wie sehr sie schmerzen wird. Das ist notwendigerweise spekulativ, und zwar umso mehr, als es auf die Details ankommt. Es ist nicht nur die Geldpolitik, die "pfadabhängig" ist. Auch die kommende Krise ist pfadabhängig und es gibt eine Million Wege, um an denselben hässlichen Ort zu gelangen. Und die tatsächlichen Einzelheiten der Krise sind ebenfalls unklar. Jeder Schritt nach vorn verändert die verfügbaren Optionen.Der größte Teil des Landes, der Anleger, der Politiker und der Öffentlichkeit geht davon aus, dass die sagenumwobenen Wächter der Anleihen, von denen wir Alten sprechen, wirklich und wahrhaftig tot sind, wenn sie überhaupt darüber nachdenken. Wenn die Menschen herausfinden, dass sie tatsächlich nicht tot sind, wird dies die erstaunlichste Auferstehung seit 2.000 Jahren sein.

Dank eines neuen Berichts meines alten Freundes und Angelkumpels Martin Barnes, dem langjährigen Chefvolkswirt von The Bank Credit Analyst, fühle ich mich nun etwas klarer. Martin Barnes ist vor einigen Jahren in den Ruhestand gegangen, aber die neuen Herausgeber bitten ihn gelegentlich, seine Erkenntnisse mit ihnen zu teilen. Sein neuer Sonderbericht "Revisiting the Debt Supercycle" beschreibt mit erschreckender Einfachheit, wie sich die Verschuldungssituation entwickelt hat und wohin sie führt.

Ich begann in den 1990er Jahren, den BCA zu lesen. Mein verstorbener Partner Gary Halbert war ein Fan, und wir studierten jeden Monat den Brief. So kam ich zum ersten Mal in Berührung mit qualitativ hochwertigen Wirtschaftsanalysen. Sie waren einfach immer goldrichtig. Martin war, zunächst durch den Brief und dann durch unsere Beziehung, einer meiner wichtigsten Mentoren für mein Verständnis von Wirtschaft im Allgemeinen und Geldpolitik im Besonderen. Das BCA ist auch 30 Jahre später noch Teil meiner monatlichen Analysen. Ich empfehle es sehr.

Normalerweise zögert der BCA, mich an seiner Arbeit teilhaben zu lassen oder sie gar zu zitieren. Dieser Bericht ist jedoch so wichtig, dass Martin mir erlaubt, Teile davon in seinem heutigen Brief zu zitieren. Der vollständige Bericht umfasst 17 Seiten, ich kratze also kaum an der Oberfläche. Aber schon dieser kleine Teil wird Ihnen viel Stoff zum Nachdenken geben.

Die Lösung schuf das Problem

Martin entwickelte zusammen mit seinen Vorgängern bei BCA in den 1970er Jahren eine Theorie, die sie als Schuldensuperzyklus bezeichneten. Die ursprüngliche Idee war, zu beschreiben, wie die Verschuldung des privaten Sektors in der Zeit nach dem Zweiten Weltkrieg in die Höhe schoss. Wir betrachten diese Jahre heute als eine goldene Ära, und in vielerlei Hinsicht waren sie das auch. Aber diese Zeit war auch ein entscheidender Schritt hin zu unserer heutigen Situation. Ich werde Martin mehr erklären lassen.

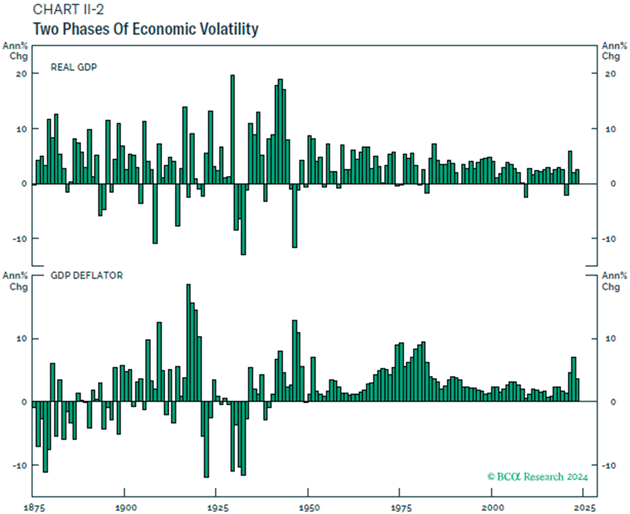

"Bevor wir vorwärts gehen, müssen wir zuerst zurückgehen, denn es ist wichtig zu verstehen, wie wir in die gegenwärtige Situation geraten sind. Chart II-2 zeigt 150 Jahre US-Wirtschaftsgeschichte mit Wirtschaftswachstum und Inflation bis zurück ins Jahr 1875. Eines fällt dabei ganz deutlich auf: Das Wirtschaftsleben war in der ersten Hälfte des Zeitraums sehr viel unbeständiger als in der zweiten Hälfte.

Die Zeit nach dem Zweiten Weltkrieg war an beiden Fronten wesentlich ruhiger. Die schwere Wirtschafts- und Finanzkrise von 2007-09 war die schlimmste wirtschaftliche Rezession seit der Großen Depression in den 1930er Jahren, doch im Vergleich zu einigen der Rückgänge im späten 19. und frühen 20. Jahrhundert wirkt sie nicht wie ein großer Abschwung.

Quelle: BCA Research

Damals herrschte in der Tat eine uneingeschränkte Laissez-faire-Wirtschaft. Aufschwünge und Zusammenbrüche in der Wirtschaft und auf den Märkten neigten dazu, heftig zu sein, weil es nicht viel staatliche Einmischung gab. Da es in der Natur des Menschen liegt, waren die Aufschwünge mit allen möglichen Exzessen verbunden, so wie es auch in der heutigen Zeit der Fall ist. Allerdings wurden diese Exzesse in den Abschwüngen in der Regel völlig ausgelöscht. Schuldner gingen pleite, Banken scheiterten, und die Bilanzen wurden bereinigt.

Die Dinge änderten sich dramatisch nach der Großen Depression der 1930er Jahre, als die Regierung beschloss, dass sich eine so schwere Kontraktion nicht wiederholen dürfe. Dies war der Beginn des staatlichen Engagements zur Glättung von Konjunkturzyklen. Es wurde eine Einlagensicherung geschaffen, um einen Ansturm auf die Banken zu verhindern, die Arbeitslosenversicherung bot ein Sicherheitsnetz für diejenigen, die ihren Arbeitsplatz verloren, und die Regierung erhöhte die Ausgaben für öffentliche Projekte.

Die Theorien von John Maynard Keynes verliehen dieser Politik Legitimität, indem sie erklärten, wie die Regierungen die Finanzpolitik einsetzen konnten und sollten, um die Schwankungen in der Wirtschaft auszugleichen. Diese Art des Denkens wurde schnell zur neuen Orthodoxie und verfestigte sich mit dem Ausbau des Wohlfahrtsstaates.

So weit, so gut - es hat alles sehr gut funktioniert, wie das stabilere Wachstumsmuster zeigt. Nach dem Zweiten Weltkrieg erlitt die Wirtschaft keine häufigen Einbrüche mehr - es gab zwar Rezessionen, aber keine Mini-Depressionen. Allerdings gab es ein Problem.

Wie bereits erwähnt, wurden früher die in der Hochkonjunktur aufgebauten Überschüsse in den Abschwungphasen wieder abgebaut. Das bedeutete, dass jeder neue Aufschwung mit relativ sauberen Bilanzen begann. Das war nicht mehr der Fall, als die Regierungen eingriffen, um die Konjunkturzyklen zu glätten. Die Überschüsse bauten sich wie üblich auf, wurden aber in den Rezessionen nicht vollständig bereinigt. So begann jeder Aufschwung mit einer höheren Verschuldung und höheren Ungleichgewichten als im vorangegangenen Zyklus, und damit begann der stetige Anstieg der Verschuldung des privaten Sektors.