Analyst steht 2022 am Scheideweg

14.01.2022 | The Gold Report

- Seite 3 -

Die Fed hat signalisiert, dass "maximale Vollbeschäftigung" hinter "Preisstabilität" zurücktritt, und da sie fest an den asymmetrischen Vermögenseffekt (auf das Verbraucherverhalten) steigender Aktienmärkte glaubt, werden die Maßnahmen, die sie seit 1982 ergriffen hat und die allesamt aktienfreundlich waren, durch Maßnahmen ersetzt, die gegen die Inflation gerichtet sind. Man kann also nicht erwarten, dass Aktien weiter steigen, wenn die Fed versucht, die Inflation abzuwürgen; so funktioniert es einfach nicht.Aus diesem Grund setze ich auf eine dauerhafte Allokation von 15% in jede Position (Derivat oder ETF), die eine umgekehrte Korrelation zu Aktien aufweist. In vergangenen Korrekturphasen waren Gold und Silber umgekehrt zu den Aktienmärkten korreliert, aber aufgrund der zunehmenden Hebelwirkung (buchstäblich überall) werden Edelmetalle liquidiert, wenn Liquidität benötigt wird, und eine Sache, die auf diese Märkte zutrifft, ist, dass sie sehr liquide sind.

Da das GGMA-Portfolio und die Handelskonten über die Junior-Entwickler oder die Call-Optionen auf die Senior- und Junior-Goldbergbau-ETFs ein umfangreiches Engagement in Gold und Silber haben, ist eine Portfolioallokation erforderlich, die die Drawdowns ausgleicht, die wir während des COVID-Crashs im März 2020 gesehen haben.

Wie der nachstehende Chart deutlich zeigt, explodiert die Volatilität, wenn Panik ausbricht. Daher werden meine Portfolios ab Januar abgesichert und bleiben abgesichert, bis entweder die Märkte abstürzen/korrigiert werden oder bis die Fed blinzelt und ihren Fokus auf "Preisstabilität" umkehrt und zu der 40 Jahre alten "aktienfreundlichen" Politik zurückkehrt, die weitgehend für die aktuelle Blase bei praktisch allem verantwortlich ist, was Kreditsicherheiten für ihre wertvollen Mitgliedsbanken darstellt (Aktien, Unternehmensanleihen und Immobilien).

Ein Ratschlag

Wie ich zu Beginn dieses Beitrags schrieb, kann ich mich an keinen Zeitpunkt in meiner Karriere erinnern, der so schwer zu beurteilen ist wie der Neujahrstag 2022. Ich habe nur einen Rat für alle, die glauben, dass sie den Brunnen des ewigen Reichtums entdeckt haben, sei es in Aktien, Kryptowährungen oder in anderen Bereichen: Was seit dem GFC 2008 funktioniert hat, wird im Jahr 2022 nicht mehr so gut oder gar nicht mehr funktionieren.

Für die Gurus da draußen, die glauben, dass die Fed bei einer 20-prozentigen Aktienkorrektur "Onkel" schreien wird, nehme ich die andere Seite dieser Wette an, denn zum ersten Mal seit Paul Volcker 1979 die Inflation eindämmen wollte, hat die Fed der Welt - und vor allem ihren Mitgliedsbanken und Brokerfirmen an der Wall Street - signalisiert, dass sie die Bowle im Fadenkreuz hat.

Wie zu keinem anderen Zeitpunkt seit August 1982 ist die Fed jetzt "feindselig", und das Einzige, was die Politik zurück zu "akkommodierend" zwingen wird, ist eine Mäßigung des Verbraucherpreisanstiegs. Die Logik bricht folgendermaßen zusammen: Wenn die US-Notenbank weiß, dass ihre Mitglieder sich gegen lähmende Kursverluste abgesichert haben, wird es ihnen egal sein, ob es auch nur eine 50%ige Korrektur bei den Aktien gibt. Wenn ihre Mitglieder geschützt sind, wird die Fed nicht blinzeln. Daher wird die Absicherung des Portfolios mit invers-korrelierten Produkten mein Hauptthema für 2022 sein.

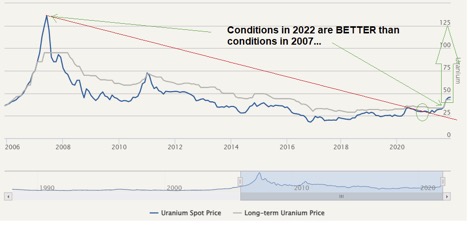

Zu den sekundären Themen gehört die Elektrifizierung, und die beiden Hauptauswirkungen werden eine erhöhte Nachfrage nach Kupfer (Übertragung) und Uran (Produktion) sein. Beide Investitionsthemen weisen ein hohes Maß an Asymmetrie auf, wobei Uran die einzige Investition ist, die gegen die Machenschaften der Zentralbanken oder Gesetzgeber immun bleibt. Saubere Energie muss sowohl reichlich vorhanden als auch effizient sein, und da Uran für die Energieversorger, die Kernkraftwerke betreiben, einen geringen Kostenfaktor darstellt, ist die Preiselastizität potenziell enorm.