Analyst steht 2022 am Scheideweg

14.01.2022 | The Gold Report

- Seite 4 -

Ein Jahrzehnt unzureichender Investitionen hat den perfekten Sturm für Kupferbergleute und Kupferinvestoren geschaffen, denn es geht nur um das Angebot. Die für CAPEX und Exploration bereitgestellten Mittel wurden stattdessen für Aktienrückkäufe verwendet, was dazu führte, dass die Minen der "nächsten Generation", die die im letzten Jahrhundert entdeckten, erschöpften Versorgungsquellen ersetzen sollen, nicht in Betrieb genommen wurden.

Wenn man die steigenden Kosten für die Gewinnung von Kupfer aus dem Boden mit der geringeren Kaufkraft der Währungseinheiten koppelt, kommt man zu einem fünf- bis zehnjährigen Zeitfenster der Verknappung. Die traurige Wahrheit ist, dass es rund um den Globus viele minderwertige Kupfervorkommen gibt, die aber noch drei bis fünf Jahre von der Inbetriebnahme entfernt sind, selbst wenn sie die Durchführbarkeit erreichen.

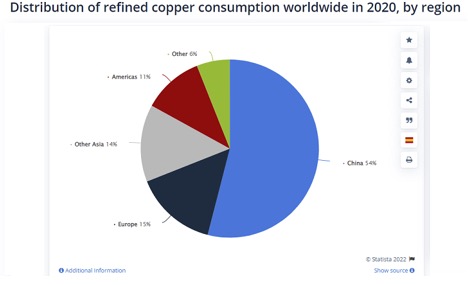

Letztendlich kommen 54% der Kupfernachfrage aus China, was die unermüdlichen Investitionsanstrengungen in Afrika erklärt, wo sie für jede Bibliothek und jede Autobahn, die sie finanzieren, mehrere rohstoffreiche Konzessionen als Teil des Pakets erhalten. Der Unterschied zwischen dem chinesischen Kapitalismus und dem westlichen Kapitalismus besteht darin, dass China für die langfristige Gesundheit der Nation investiert, während der Westen sich auf kurzfristige Aktienrückkäufe konzentriert. Der Nettoeffekt ist, dass die Kupferknappheit in etwa 10 Jahren behoben sein wird, da die Chinesen das Angebot unabhängig vom Preis kontrollieren, während der Westen um den Schrott kämpft.

Das GGMA 2022 Portfolio wird so strukturiert sein, dass es mich vor Black-Swan-Ereignissen (Pandemien, Liquiditätsprobleme an den Anleihe- und Aktienmärkten, Krieg) schützt und mir gleichzeitig ein asymmetrisches Engagement in Aktien (Kupfer, Uran) und Bewertungsmöglichkeiten in den absurd gedrückten Gold- und Silberunternehmen (GDXJ, SILJ) bietet.

Meine abschließenden Bemerkungen zu meinen persönlichen Erwartungen für das kommende Jahr drehen sich um die Vorstellung, dass Gold und Silber von der Millennial- und GenX-Demografie stärker akzeptiert werden, eine Entwicklung, die dazu dienen könnte, die steilen Abschläge zu beseitigen, mit denen viele hochwertige Edelmetallbergbauunternehmen gehandelt werden. Selbst wenn sie als Diversifizierung innerhalb eines Kryptowährungsportfolios akzeptiert werden, wäre das schiere Volumen an Dollars sehr einflussreich. Ich habe absolut keine Ahnung, wie hoch die Wahrscheinlichkeit eines solchen Ereignisses ist, aber es ist zumindest bemerkenswert und im besten Fall verlockend.

Epilog

Ich habe bis zum Ende der ersten fünf Handelstage gewartet, um zu sehen, ob die erste Hälfte des "Januar-Barometers" ein Kauf- oder Verkaufssignal für das Jahr liefern würde. Das 1972 entwickelte Januar-Barometer besagt, dass die Entwicklung des S&P 500 im Januar auch die des Jahres widerspiegelt. Seit 1950 hat der Indikator 10 größere Fehler registriert, was einer Trefferquote von 85,7% entspricht.

Das Januar-Barometer besteht aus zwei Teilen. Der erste Teil ist die Rendite des S&P 500 in den ersten fünf Handelstagen im Januar und seine Genauigkeit bei der Vorhersage der S&P 500-Rendite für das Jahr. Im Stock Trader's Almanac werden die ersten fünf Tage als "Frühwarnsystem" bezeichnet. Der zweite Teil des Januar-Barometers ist die S&P 500-Rendite für den Monat Januar und ihre Genauigkeit bei der Vorhersage der S&P 500-Rendite für das Jahr. In den letzten 46 Fällen, in denen in den ersten fünf Tagen eine positive Rendite erzielt wurde, war die Gesamtjahresrendite 38 Mal positiv, was einer Trefferquote von 82,6% entspricht.

Der durchschnittliche Gewinn des S&P 500 lag in diesen Jahren bei 14,3%. Da wir ein negatives Ergebnis hatten, kann man daraus schließen, dass die Wahrscheinlichkeit eines positiven Jahresergebnisses bei mageren 17,4% liegt. Von den letzten 25 Fällen, in denen die ersten fünf Tage negativ waren, lag der Markt jedoch nur 11 Mal im Jahresverlauf im Minus, wobei der durchschnittliche Gewinn in allen Jahren bei mickrigen 1% lag. Statistisch gesehen hat ein negativer Januar eine geringere Vorhersagesicherheit als ein positiver Januar, aber er lädt nicht zu wilden Spekulationen oder gar zu übermäßiger Risikobereitschaft ein.

© Michael Ballanger

The Gold Report

Sie wollen weitere Gold Report-Exklusivinterviews wie dieses lesen? Schreiben Sie sich beim kostenlosen E-Newsletter ein und erfahren Sie, welche neuen Artikel veröffentlicht wurden. Eine Liste kürzlich erschienener Interviews mit Analysten und Kommentatoren finden Sie bei uns im Bereich Expert Insights.

Dieser Artikel wurde am 11. Januar 2022 auf www.theaureport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.