Was treibt den Goldpreis an? (Teil 2)

30.01.2022 | Jan Nieuwenhuijs

") Einleitung

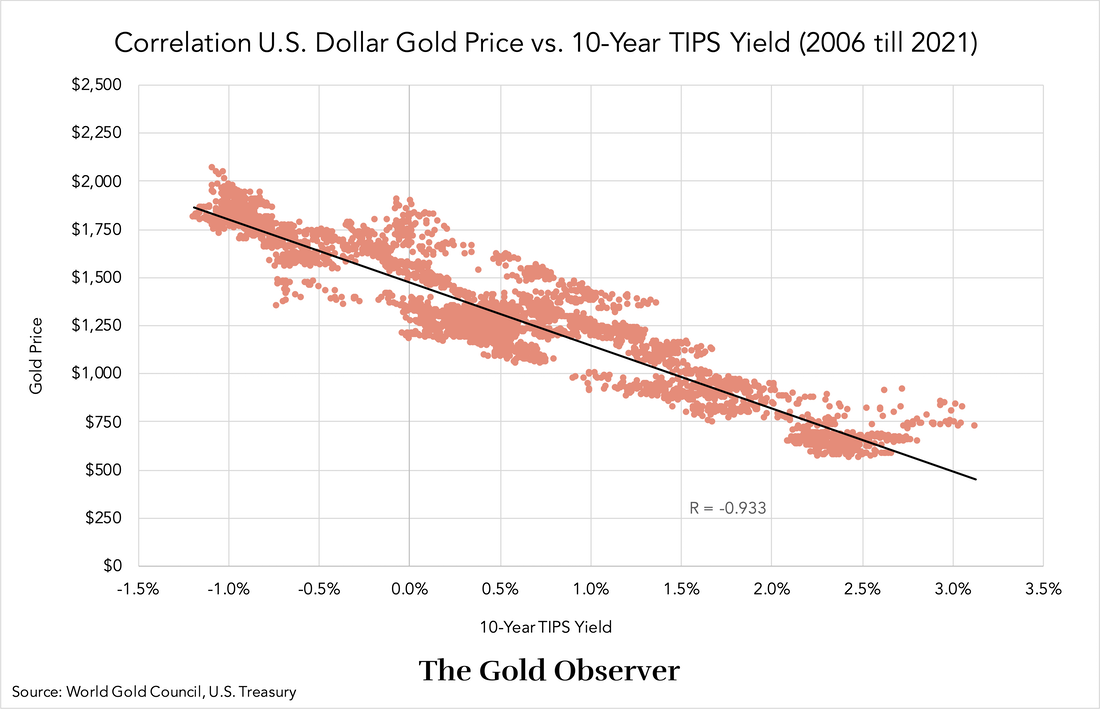

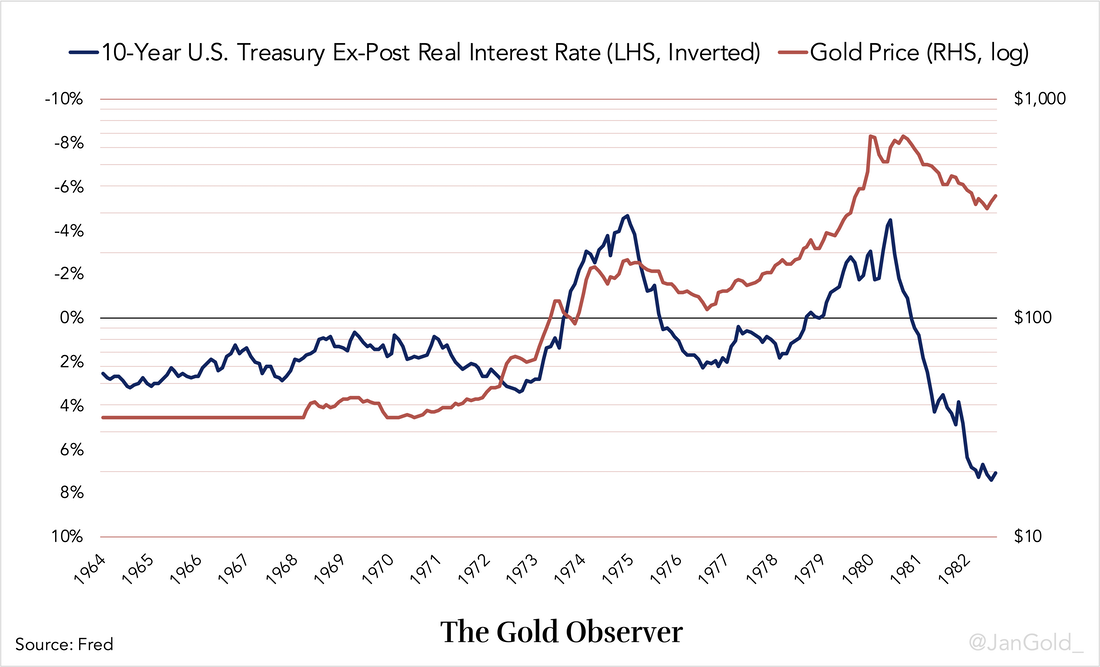

EinleitungIm ersten Teil dieses Artikels beschrieben wir die aktuellen Rahmenbedingungen für die Bepreisung des Goldes. Wir diskutierten, dass der Goldpreis in USD von 1968 bis 2005 invertiert zu den "Ex-Post-Realzinsen" (Nominalzins - Verbraucherpreisinflation) korrelierte und der Goldpreis seit 2006 invertiert zu den "Ex-Ante-Realzinsen" (erwarteter Realzins gemessen durch die Rendite der 10-Jahres-TIPS) korreliert. Die Kausalität zwischen Gold und der Rendite der TIPS ist schwer nachzuweisen, doch die Korrelation ist äußerst stark (Korrelierungskoeffizient -0,933) und es gibt ein "rationales" Narrativ.

Es gibt drei Stadien, die es anzusprechen gilt, um die derzeitigen Rahmenbedingungen zu verstehen. Die erste Phase fand während Bretton Woods statt, als der Dollar "so gut wie Gold" war, da er an Gold zu 35 Dollar je Unze gebunden war. Kurz nach dem Zweiten Weltkrieg bestand wenig Zweifel über die Stabilität des Dollar. Doch in den 1960er Jahren war der Markt zunehmend besorgt um eine Abwertung des Dollar gegenüber Gold, da die Amerikaner zu viele Dollar druckten.

Für den Markt bestand ein Kompromiss zwischen dem Halten von Gold - dem einzigen internationalen Reserveasset, das arbiträr nicht abgewertet werden kann, jedoch keine Rendite abwirft - und dem Halten von US-Staatsanleihen, die Rendite abwarfen, jedoch auf Dollar lauteten. Der Zinssatz der Staatsanleihen und die Erwartungen einer Dollarabwertung spielten eine Rolle bei der Entscheidung des Marktes, Gold zu kaufen oder verkaufen.

Das zweite Stadium begann im Jahr 1968, als es Gold erlaubt wurde, am freien Markt gegenüber Dollar zu pendeln. Investoren flohen zu Gold als sicherer Hafen, trieben dessen Preis nach oben, wenn sie einen Anstieg der Verbraucherpreisinflation (und einen Rückgang der "Ex-Post-Realzinsen") erwarteten. Würde die Federal Reserve Zinsen erhöhen und die Inflation sinken (und die "Ex-Post-Realzinsen" steigen), verkauften Investoren Gold und trieben dessen Preis so nach unten.

Deshalb eine invertierte Korrelation zwischen Gold und den "Ex-Post-Realzinsen" von 1968 bis 2005. Die Staatsanleiherendite und Inflationserwartungen spielten eine Rolle bei der Entscheidung des Marktes, Gold zu kaufen oder verkaufen.

Die dritte Phase begann 1997, als die inflationsgeschützten Staatsanleihen (TIPS) in den USA eingeführt wurden, was die "Ex-Ante-Realzinsen" erschuf. Einige Jahre später, im Jahr 2006, korrelierte Gold eng mit der Rendite der 10-Jahres-TIPS. Die Rendite der TIPS sind der erwartete Realzinssatz. Die TIPS-Formel lautet wie folgt:

Erwartete Realzinsen = Rendite der Staatsanleihen - Inflationserwartungen

Anders gesagt:

TIPS-Rendite = Staatsanleiherendite - Breakeven-Rate

Eine sinkende TIPS-Rendite treibt den Goldpreis nach oben; eine steigende TIPS-Rendite drückt ihn nach unten. Die Staatsanleiherendite und die Inflationserwartungen spielen eine Rolle bei der Entscheidung des Marktes, Gold zu kaufen oder verkaufen. Um zu erklären, warum ich denke, dass die aktuellen Rahmenbedingungen nicht nachhaltig sind, werden wir einen genaueren Blick auf die Mechaniken der TIPS-Anleihen werfen.

Die Mechaniken der TIPS-Anleihen

Beginnen wir mit den Grundlagen des Anleihemarktes. Laut dem bekannten Staatsanleiheinvestor Lacy Hunt ist die Fisher-Gleichung der Standard für die Bewertung nominaler Staatsanleihen:

Risikofreie Zinsen = Realzinsen + Inflationserwartungen

Anders gesagt:

Staatsanleiherendite = Realzinsen + Inflationserwartungen

Die Staatsanleiherendite wird als risikofrei angesehen, weil die US-Regierung jede Dollarmenge drucken kann, die sie benötigt, um Schulden abzubezahlen. Die zurückgezahlten Dollar mögen so viel wert sein wie Toilettenpapier, aber sie werden ziemlich sicher zurückgezahlt werden. Basierend auf der Fisher-Gleichung entscheiden Investoren, ob sie Staatsanleihen kaufen oder verkaufen. (So funktioniert das in der Theorie, doch in der Realität sind viele Finanzinstitutionen gesetzlich dazu gezwungen, Staatsanleihen zu kaufen.)