Blasen müssen platzen! Wann kommt der Fed-Joker?

16.05.2022 | Uli Pfauntsch

Seit Ausbruch der Finanzkrise in 2011 haben Notenbanken weltweit die Zinsen auf null gesenkt und die Geldmengen in einem historisch nie da gewesenen Ausmaß erhöht. Der ehemalige US-Präsident Donald Trump twitterte regelmäßig, wenn Dow Jones und S&P 500 neue Rekordhochs knackten und klopfte sich selbst auf die Schulter. Doch wer in den USA an der Regierung ist, spielt für die Entwicklung der Aktienmärkte kaum eine Rolle.

Seit Ausbruch der Finanzkrise in 2011 haben Notenbanken weltweit die Zinsen auf null gesenkt und die Geldmengen in einem historisch nie da gewesenen Ausmaß erhöht. Der ehemalige US-Präsident Donald Trump twitterte regelmäßig, wenn Dow Jones und S&P 500 neue Rekordhochs knackten und klopfte sich selbst auf die Schulter. Doch wer in den USA an der Regierung ist, spielt für die Entwicklung der Aktienmärkte kaum eine Rolle. Es war der nie enden wollende Anstieg der Liquidität, der insbesondere den Tech- und Krypto-Sektor mehr als zehn Jahre beflügelte. Mit immer neuen Rekordhochs am Aktienmarkt, durften sich die Amerikaner zumindest reich fühlen, auch wenn sich der Mittelstand seit vielen Jahren im Abstieg befindet und die Schere zwischen Arm und Reich immer stärker auseinander ging.

Doch die steil ansteigende Inflation setzt dem Spiel nun ein Ende. Die Federal Reserve ist nun gezwungen, dem Markt Liquidität zu entziehen, um ein Ausufern der Inflation zu verhindern. Wenn Dinge des täglichen Bedarfs immer teurer werden, dann trifft dies den ärmeren Anteil der Bevölkerung mit gnadenloser Wucht. Wir haben in vielen Teilen der Welt erlebt, dass Inflation zu sozialen Unruhen führt und in chaotischen Situationen enden kann.

Die Rendite der 10-jährigen US-Staatsanleihen hat sich seit Dezember von circa 1,4% auf zuletzt 3,1% mehr als verdoppelt. Der Anstieg der Zinsen hat enorme Auswirkungen - auf Devisen, Aktien, Bonds, Konsumentenkredite, den Häusermarkt.

Den Notenbankern ist bewusst, dass die rekordhohen Schuldenberge nur durch zwei Möglichkeiten zu "handeln" sind. Entweder durch Kreditausfälle und Schuldenschnitte (Abschreibungen) oder durch "weg-inflationieren". Die US-Staatsverschuldung beläuft sich aktuell auf 30,4 Billionen US-Dollar und die Gesamtverschuldung auf 90,4 Billionen US-Dollar. Nehmen wir an, diese Schulden müssten zum historischen Durchschnittszins von 5% refinanziert werden.

Das würde bedeuten, dass die Zinszahlungen der Regierung auf jährlich unfassbare 1,5 Billionen Dollar explodieren würden und die Zinslast für die Gesamtverschuldung auf jährlich 4,5 Billionen Dollar. Es ist eine mathematische Unmöglichkeit und zeigt, dass die Fed und andere Notenbanken in der Sackgasse stecken, in die sie sich selbst hineinmanövriert haben.

Hebt die Fed die Zinsen zu stark an, wird eine gigantische Schuldenblase platzen und es würde ein ähnlich dramatisches Szenario drohen wie zur Weltwirtschaftskrise von 1929 bis 1932 oder der Großen Rezession von Dezember 2007 bis Juni 2009.

Doch die Fed besitzt noch einen "Joker", der bereits im letzten Jahr innerhalb der Notenbanker immer wieder diskutiert wurde. Die so genannte Yield Curve Control (YCC). Bei der Zinskurvenkontrolle (YCC) strebt eine Zentralbank einen längerfristigen Zinssatz an und kauft oder verkauft dann so viele Anleihen wie nötig, um dieses Zins-Ziel zu erreichen. Dieser Ansatz unterscheidet sich dramatisch von der typischen Art und Weise, wie die Federal Reserve das US-Wirtschaftswachstum und die Inflation steuert, indem sie den kurzfristigen Zins, die Federal Funds Rate, festlegt.

Wenn sich die Federal Reserve zu diesem Schritt entschließt, können die Auswirkungen einer Rezession abgemildert werden. Der Aufwärtstrend im Dollar wäre zu Ende, die Aktienmärkte würden aufatmen und Gold und Rohstoffe würden ihre Aufwärtstrends fortsetzen.

Wo die "Schmerzgrenze" der Fed liegt, weiß niemand. Der Dax notiert noch immer etwa ein Drittel über seinem Buchwert, dem Wendepunkt der vergangenen Crash-Tiefs. Und auch der Buffett-Indikator, der Wert aller börsennotierten Aktien im Wilshire 5000 Index im Verhältnis zum Brutto-Inlandsprodukt, beläuft sich auf rund 160 Prozent (im Verhältnis zum Durchschnittswert von circa 90 Prozent).

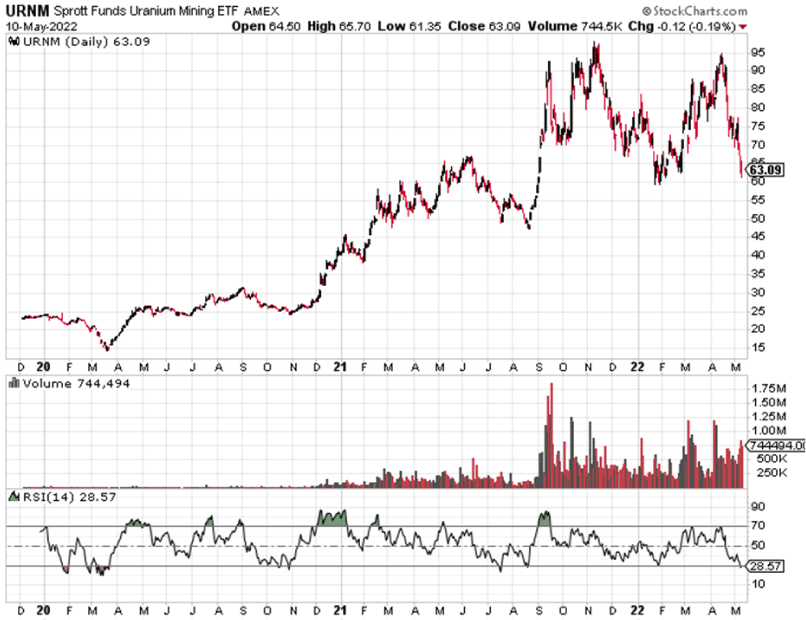

Uranaktien: Höllenritt und Himmelspforte zugleich!

Uranaktien gleichen einem Höllenritt für alle, die bereits investiert sind und einer Himmelspforte für alle jene, die noch Cash zum Kauf beziehungsweise Nachkauf besitzen.

Trotz der stärksten Fundamentals aller Zeiten, haben Uranaktien im gegenwärtigen Ausverkauf sämtliche Kursgewinne seit Februar abgegeben und sind so stark überverkauft wie zuletzt im Corona-Tief vom März 2020 nicht mehr. Selbst langjährige Uran-Bullen sind nun vorsichtig geworden, haben nun Cash aufgebaut und stehen an der Seitenlinie.

Der Überzeugung vom Uran-Bull-Case steht die Sorge gegenüber, dass sich der Crash an den Aktienmärkten fortsetzt und sich die Preise der Uranaktien noch weiter verbilligen. Es ist klar, dass ein Sektor, der insgesamt mit aktuell nur 30 Milliarden Dollar bewertet ist, leicht zum Spielball der Markt-Volatilität und -Liquidität werden kann. Und zwar in beide Richtungen! Wer allerdings glaubt, in aller Ruhe auf eine "Bodenbildung" warten zu können und so die Bestätigung erhält, dass die Ausverkaufsbewegung zu Ende ist, könnte eines Besseren belehrt werden.