Ausbruch an Aktienmärkten - Russland/Türkei/Iran - Gas wird fließen - NL: eine Mahnung?

20.07.2022 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.0243 (05:53 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0128 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 138,07. In der Folge notiert EUR-JPY bei 141,39. EUR-CHF oszilliert bei 0,9916.

Der Euro eröffnet heute gegenüber dem USD bei 1.0243 (05:53 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0128 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 138,07. In der Folge notiert EUR-JPY bei 141,39. EUR-CHF oszilliert bei 0,9916.An den Finanzmärkten kam gestern Risikofreude auf, nachdem bekannt wurde, dass Russland nach der Wartung von Nord Stream 1 weiter Gas nach Europa liefern würde. Insbesondere europäische Aktienmärkte profitierten überproportional. Das ist auch nur konsequent, denn zuvor waren sie dem stärksten Verkaufsdruck ausgesetzt. Der USD verlor gegenüber dem Euro an Boden. In der Spitze konnte sich der Euro gegenüber dem USD im US-Handel bis auf 1,0276 befestigen.

Edle Metalle konnten dagegen gegenüber dem USD nur marginal zulegen. Währungen ohne Fehl und Tadel sind derzeit offenbar nicht im primären Fokus der Investorengemeinde. Am Kapitalmarkt wirkte sich die erhöhte Risikobereitschaft zinssteigernd aus (10-Jahres Bunds 1,26%, 10-Jahres Treasuries 3,03%). Der Fokus richtet sich nun auf die anstehende EZB-Ratssitzung am Donnerstag. Mittlerweile gehen die Erwartungen in Richtung einer Zinserhöhung um 0,50%, die ich teile.

Treffen der Astana Troika (Russland, Türkei, Iran)?

Das Treffen der drei Staatschefs darf als Ausdruck der Emanzipation dieser Länder von westlicher Dominanz interpretiert werden. Hier finden neue strategische Entwicklungen statt. Dabei gibt es neben gemeinsamen Interessen auch Differenzen.

Einige Ergebnisse:

• Übereinstimmung hinsichtlich Souveränität und territorialer Integrität Syriens. Man will eine Schlüsselrolle bei der Beendigung des Konflikts spielen. Es könne keine militärische Lösung geben. Nur die Syrer selbst könnten das Problem in einem politischen Prozess lösen. Präsident Raisi forderte die USA in diesem Kontext auf, Syrien zu verlassen.

• Man wolle gemeinsam alle Formen des Terrorismus bekämpfen.

• Alle drei Parteien lehnen die unilateralen Sanktionen gegen Syrien ab.

Kommentar: Der so genannte Westen spielt eine immer geringer werdende Rolle in politischen Prozessen in der Region. Zu viel Vertrauen wurde über Jahrzehnte verspielt.

Gas durch Nord Stream 1 auf geringerem Niveau erwartet

Durch die Pipeline Nord Stream 1 soll laut Insidern nach dem Ende der routinemäßigen Wartung der Pipeline (21./22. Juli) russisches Gas nach Westeuropa fließen. Die Pipeline solle ihren Dienst wieder aufnehmen, würde dies aber nicht in vollem Umfang tun. Gazprom hatte die Kapazität der Lieferungen durch Nord Stream 1 im vergangenen Monat auf 40% reduziert. Die Reduktion wurde mit der Wartung einer Turbine begründet, die durch westliche Sanktionspolitik in Kanada festhing. Gazprom würde zu dem vor dem 11. Juli gesehenen Niveau der Gaslieferungen zurückkehren.

Kommentar: Im Vorwege standen europäische Finanzmärkte und der Euro unter massivem Verkaufsdruck, weil der Markt einen vollständigen Stopp der Gaslieferungen an Westeuropa zumindest in Teilen diskontierte. Jetzt ist der Markt gezwungen, sich der neuen Situation zu stellen. Das findet derzeit im Rahmen von Positionsanpassungen statt. Neben der Bedeutung für europäische Märkte ergibt sich auch eine entspannende globale Wirkung, denn Europa spielt hinsichtlich der Lieferketten auf internationaler Basis eine elementare Rolle.

Die Frage der Menge der Lieferungen wurde von Moskau beantwortet. Moskau betonte, vertragstreu zu sein und zu bleiben. Dazu bedürfe es aber der technischen Voraussetzungen, die durch westliche Sanktionen in Teilen nicht gewährleistet seien (Turbine, Kanada). Moskau schlug ansonsten die Inbetriebnahme von Nord-Stream 2 vor, um voll liefern zu können.

Deutschland: Gastgewerbe brummte im Mai

Laut Statistischem Bundesamt kam es im Gastgewerbe zum besten Umsatz seit der Corona-Krise. Preisbereinigt lag der Anstieg per Mai im Monatsvergleich bei 8,5%. Im Vergleich zum Vorjahresmonat lag die Zunahme bei 126,8%. Der Umsatz liegt dennoch um 14,9% unterhalb des Niveaus von Februar 2020 (Ausbruch Corona).

Kommentar: Wir freuen uns über diese positive Entwicklung. Ob sich diese positive Tendenz fortschreiben lässt, hängt sowohl von der zukünftigen Corona-Politik als auch der Entwicklung der Ukraine-Krise ab. In bilateralen Gesprächen mit Gastronomen sind die Themen Preisdruck und Nachhaltigkeit der Geschäftsmodelle derzeit "en vogue". Diese Gespräche waren und sind keine Stimmungsaufheller! Der Blick in den Mai war der Blick zurück, der erfrischte, der Blick nach vorne ist weiter mit erheblichen Problemen belastet.

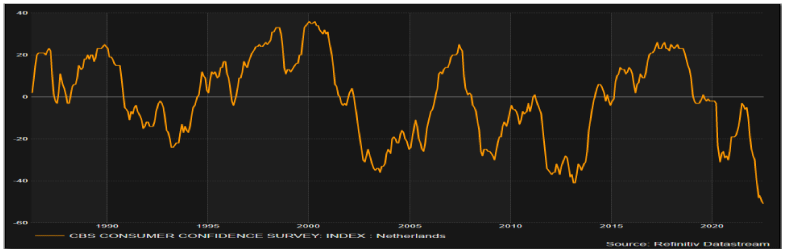

Niederlande: Verbrauchervertrauen am historischen Tiefpunkt

Der Index des Verbrauchervertrauens sank per Juli von -50 auf -51 Zähler und markierte den tiefsten Indexwert in der uns bis 1986 vorliegenden Historie.

Kommentar: Die Frustration der Bürger (u.a. Agrarproteste) in den Niederlanden ist massiv ausgeprägt. Die Risiken, dass diese Frustration mit der jeweiligen nationalen Politik in andere Länder überschwappt sollte nicht kleingeschrieben werden.

Datenpotpourri der letzten 24 Handelsstunden:

China: Politik der ruhigen Hand

Die "Loan Prime Rate" für Kredite mit einjähriger Laufzeit wurde unverändert bei 3,70% und die "Loan Prime Rate" für fünfjährige Kredite bei 4,45% belassen.

Eurozone: Verbraucher in Niederlanden am historischen Stimmungstief

Gemäß finaler Berechnung ergaben sich bei den Verbraucherpreisen und der Kernrate keine Veränderungen gegenüber den vorläufigen Ergebnissen per Juni. So stiegen die Verbraucherpreise im Jahresvergleich um 8,6% (Monatsvergleich 0,8%) und die Kernrate um 3,7% (Monatsvergleich 0,2%). Die Gesamtrate hat damit einen Rekordwert markiert. Die Bauleistung legte per Mai im Monatsvergleich um 0,36% zu. Der Vormonatswert wurde von -1,05% auf -0,97% revidiert.

Niederlande: Der Index des Verbrauchervertrauens sank per Juli von -50 auf -51 Zähler und markierte den tiefsten Indexwert in der uns bis 1986 vorliegenden Historie

UK: Arbeitslosenrate unverändert

Die Arbeitslosenrate nach Definition der ILO verharrte per Berichtsmonat Mai unverändert bei 3,8% (Prognose 3,9%).

Schweiz: Handelsbilanz mit solidem Überschuss

Die Handelsbilanz wies per Berichtsmonat Juni einen Überschuss in Höhe von 3,8 nach zuvor 3,0 Mrd. CHF aus. Im Gegensatz zu der Eurozone ergeben sich weiter Überschüsse. Spitzenwerte der letzten zwei Jahre lagen im Bereich von 6 Mrd. CHF. Hier wird unter anderem deutlich, dass einerseits die Ökonomie der Schweiz widerstandsfähiger ist und andererseits sich der starke CHF positiv auswirkt.

USA: Überschaubare Veränderungen bei Neubaubeginnen und Baugenehmigungen

Die Neubaubeginne sanken per Juni in der auf das Jahr hochgerechneten Fassung (annualisiert) um 2,0% von 1,591 Mio. auf 1,559 Mio. (Prognose 1,580 Mio.), während die Baugenehmigungen von 1,695 Mio. auf 1,685 Mio. (Prognose 1,650 Mio.) abnahmen.

Hongkong: Positive Performance am Arbeitsmarkt

Die Arbeitslosenrate sank per Berichtsmonat Juni von zuvor 5,1% auf 4,7%.

Malaysia: Starke Exporte und starke Importe

Exporte legten per Juni im Jahresvergleich um 38,8% (Prognose 20,1%) und Importe um 49,3% (Prognose 30,4%) zu. Die Handelsbilanz wies einen Überschuss in Höhe von 21,9 Mrd. MYR nach zuvor 12,6 Mrd. MYR aus.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0450 - 1.0480 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.