Chris Puplava: Wann eine Pause keine Pause ist & warum 2,5% die wichtigste Schwelle ist, die es zu beachten gilt

04.08.2022

Die Märkte bejubelten die Vorstellung, dass die Fed mit ihrem raschen Straffungstempo bald fertig sein könnte, als Powell erklärte, die Fed habe den neutralen Zinssatz erreicht, also den Zinssatz, bei dem die Geldpolitik weder expansiv noch kontraktiv auf das Wirtschaftswachstum wirkt. Entscheidend ist, dass sich die Theorie nicht auf stabile Preise oder die ideale jährliche Inflationsrate der Fed von 2% konzentriert, sondern auf das Wirtschaftswachstum oder im Wesentlichen auf die Geschwindigkeit, mit der die Wirtschaft zum Stillstand kommt.

Die Märkte bejubelten die Vorstellung, dass die Fed mit ihrem raschen Straffungstempo bald fertig sein könnte, als Powell erklärte, die Fed habe den neutralen Zinssatz erreicht, also den Zinssatz, bei dem die Geldpolitik weder expansiv noch kontraktiv auf das Wirtschaftswachstum wirkt. Entscheidend ist, dass sich die Theorie nicht auf stabile Preise oder die ideale jährliche Inflationsrate der Fed von 2% konzentriert, sondern auf das Wirtschaftswachstum oder im Wesentlichen auf die Geschwindigkeit, mit der die Wirtschaft zum Stillstand kommt. Es gibt zwei Punkte, die der Markt übersehen hat, die darauf hindeuten, dass die Fed wahrscheinlich nicht so bald fertig sein wird, wie manche glauben, und deshalb glaube ich, dass das Hurra der letzten Woche als zukünftige Enttäuschung enden wird.

Zunächst einmal ist dem Markt entgangen, dass man, um die Inflation zu senken, die wirtschaftliche Nachfrage senken und damit die Wirtschaft noch weiter schwächen muss, indem man die Zinsen über den neutralen Zinssatz hinaus anhebt. Während alle derzeit auf den geldpolitischen "neutralen Zinssatz" fixiert sind, gibt es noch einen anderen neutralen Zinssatz, der sich auf die andere Seite des Mandats der Fed bezieht, nämlich die "Vollbeschäftigung".

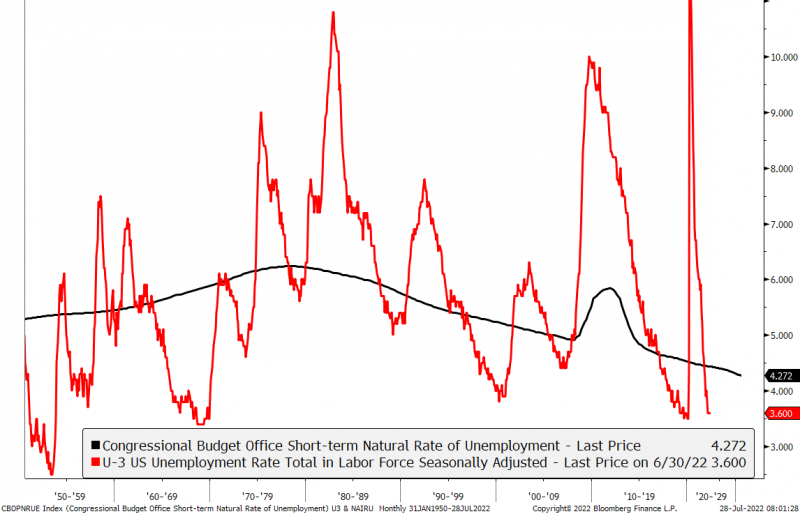

Genauso wie der neutrale Zinssatz ein theoretisches Konzept ist, das von der ökonometrischen Berechnung einer Institution zur anderen variieren kann, ist auch die Definition der Vollbeschäftigung ein theoretisches Konzept ohne endgültige Antwort. Konzeptionell gesehen ist Vollbeschäftigung eine Situation, in der es keine konjunkturbedingte oder nachfrageschwache Arbeitslosigkeit gibt. Vollbeschäftigung bedeutet nicht, dass es keine Arbeitslosigkeit mehr gibt, da es immer noch strukturelle Arbeitslosigkeit geben kann.

Wie das Konzept des neutralen Zinssatzes ist die Vollbeschäftigung erreicht, wenn die Arbeitslosenquote auf die von Volkswirtschaftlern ermittelte natürliche Arbeitslosenquote sinkt. Eine Arbeitslosenquote, die über der natürlichen Arbeitslosenquote liegt, bedeutet, dass es in der Wirtschaft einen Arbeitskräfteüberschuss gibt, der weiteren Spielraum für die Schaffung von Arbeitsplätzen bietet, und dass der Arbeitskräfteüberschuss die Lohninflation in Schach halten dürfte.

Umgekehrt deutet eine Arbeitslosenquote unter der natürlichen Arbeitslosenquote auf einen angespannten Arbeitsmarkt hin, der die Löhne wahrscheinlich in die Höhe treibt, da es an Arbeitskräften mangelt, um die Nachfrage der Arbeitgeber nach Arbeitskräften zu decken.

Das Congressional Budget Office (CBO) veröffentlicht vierteljährlich eine Schätzung seiner Berechnung der natürlichen Arbeitslosenquote, die derzeit bei 4,272% liegt. Im Gegensatz dazu liegt unsere derzeitige Arbeitslosenquote von 3,6% weit darunter, was darauf hindeutet, dass der Druck auf die Lohninflation wahrscheinlich noch einige Zeit anhalten wird, was bedeutet, dass die Fed wahrscheinlich über den neutralen Zinssatz hinausgehen muss, um die Wirtschaft zu bremsen und die Inflationsrate zu senken.

Zweitens: Selbst wenn die Fed bald eine Pause einlegt, hat Powell deutlich gemacht, dass die Fed die quantitative Straffung (QT) ausweiten wird, indem sie ihre Bilanz bis September um das Doppelte auf 95 Milliarden Dollar im Monat schrumpfen wird. QT ist die zweite Art der Straffung der Fed, und es gibt keine "neutrale Rate" der QT, an der sich die Fed orientiert. Darüber hinaus gab es keinen Kommentar von Powell, der auch nur andeutete, dass die Fed mit der Schrumpfung ihrer Bilanz bald fertig sein könnte. Daher ist eine Pause bei den Zinserhöhungen keine echte Pause, sondern eher eine Verringerung des Tempos der allgemeinen Straffung, wenn die Fed mit der QT fortfährt.

Während das Wirtschaftswachstum stark auf die Richtung und Höhe der Zinssätze reagiert, ist die Bewertung des Aktienmarktes, z. B. das Kurs-Gewinn-Verhältnis, empfindlicher gegenüber der Liquidität, d. h. der Menge an Geld, die dem Finanzsystem zugeführt wird. Eine Beschleunigung der Liquidität treibt die Kursmultiplikatoren nach oben und eine Verlangsamung der Liquidität treibt sie wieder nach unten.

Es ist kein Zufall, dass der Höchststand der Wachstumsrate der Geldmenge M2 ungefähr zu dem Zeitpunkt erreicht wurde, als das Kurs-Gewinn-Verhältnis des S&P 500 im letzten Frühjahr seinen Höchststand erreichte, aber noch wichtiger ist, dass die Wachstumsrate von M2 wahrscheinlich weiter sinken und die Kursmultiplikatoren nach unten treiben wird, wenn die Fed ihr erwartetes Tempo der quantitativen Straffung beibehält.