Einführung in die Stufensummentheorie und Bärenboxen

01.10.2022 | Mark J. Lundeen

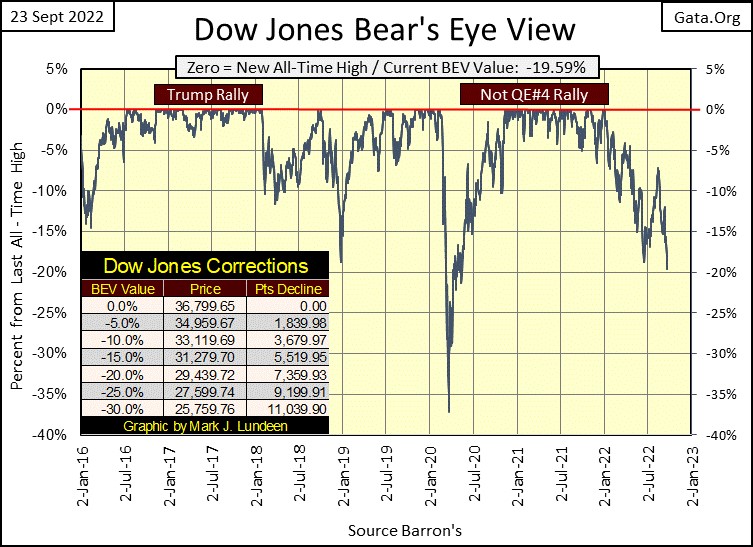

Der Dow Jones hat in dieser Woche seine Tiefststände vom Juni letzten Jahres überwunden, wie aus dem nachstehenden BEV-Chart hervorgeht. Wie weit wird der Dow Jones bei seinem derzeitigen Rückgang noch fallen?

Der Dow Jones hat in dieser Woche seine Tiefststände vom Juni letzten Jahres überwunden, wie aus dem nachstehenden BEV-Chart hervorgeht. Wie weit wird der Dow Jones bei seinem derzeitigen Rückgang noch fallen? Das kann ich nicht mit Sicherheit sagen, und das kann auch sonst niemand. Aber wenn ich mich umschaue, sehe ich, dass die Anleiherenditen und Hypothekenzinsen weiter steigen. Hinzu kommt, dass der FOMC diese Woche den Leitzins auf über 3% erhöht hat und für den Rest des Jahres 2022 weitere Anhebungen verspricht. Es würde mich nicht überraschen, wenn der Dow Jones in der ersten Hälfte des Jahres 2023 oder Ende 2022 unter die Tiefststände des Flash Crashs vom März 2020 fallen würde.

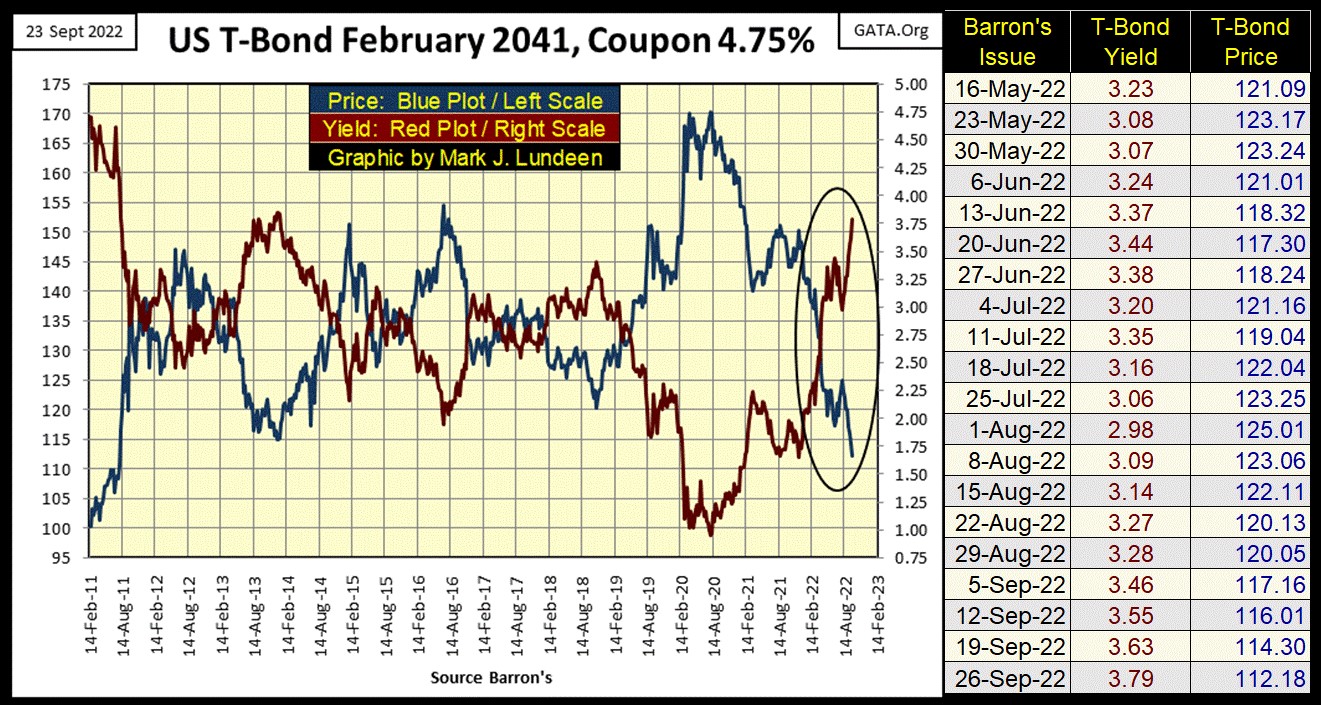

Betrachten wir den Staatsanleihemarkt anhand einer 30-jährigen Anleihe, die im Februar 2011 ausgegeben wurde. Die unten dargestellten Daten sind wöchentlich, und seit der letzten Ausgabe von Barron's im Juli ist weder die Rendite gesunken noch der Kurs gestiegen. Wenn dies bei dieser Anleihe der Fall ist, können wir davon ausgehen, dass alle Staatsanleihen, die noch ein paar Jahre bis zu ihrer Fälligkeit im Handel sind, dasselbe tun.

Wie hoch ist die Kapitalisierung des Staatsanleihemarktes? Ich weiß es nicht, aber ich weiß, dass sie viel geringer ist als im August 2020, als der Kurs dieser Anleihe einen Höchststand von 170 erreichte. Beim Schlusskurs dieser Woche bedeutet das einen Verlust von 34% für die Inhaber dieser Anleihe. Wenn man bedenkt, dass sich die US-Staatsverschuldung zum Ende dieser Woche auf 30,9 Billionen Dollar belief, und wenn man sieht, wie der Staatsanleihemarkt es für angebracht hielt, dies um 34% abzuzinsen, sind das etwa 10 Billionen Dollar seit dem Höchststand des Marktes im August 2020. Ich bin wirklich froh, dass ich keine dieser Truthähne in meinem Portfolio habe.

Die Renditen von Unternehmensanleihen sind seit Anfang des Jahres gestiegen, wie in Barron's Best & Intermediate Grade Bond Yields unten zu sehen ist. Im Jahr 2021 konnte ein Anleihekäufer volle 100 Basispunkte mehr Ertrag erhalten, wenn er Unternehmensanleihen mit geringerer Bonität (Mittelstandsanleihen) kaufte. Dieser Unterschied bei den Anleiherenditen ist jedoch seit Januar letzten Jahres stark geschrumpft und lag zum Ende dieser Woche bei 63 Basispunkten.

Der Unterschied zwischen diesen beiden Anleiherenditen ergibt sich aus der Art und Weise, wie der Anleihemarkt die Risiken bewertet, die diese beiden Anleihegruppen - Anleihen bester und mittlerer Bonität - für ihre Besitzer darstellen. Je größer die Risiken sind, desto höher ist die Rendite. Es versteht sich von selbst, dass Anleihen mit mittlerer Bonität riskantere Anlagen sind als Anleihen mit bester Bonität, da ihre Rendite höher ist.

Aber was sagt der Anleihemarkt, der seit Januar 2022 die Spanne zwischen diesen beiden Anleihegruppen verkleinert hat, jedem, der ihm zuhören will? Dass Anleihen mittlerer Bonität weniger riskant sind als bisher angenommen? Oder vielleicht, dass Anleihen bester Bonität risikoreicher sind als bisher angenommen? Wie wäre es damit: Jeder, der diesen Unternehmensmüll in seinen Anlagen besitzt, wird sich bald wünschen, er hätte es nicht getan!

Unten sehen wir die Kursentwicklung des Dow Jones Corporate Bond Index. Es handelt sich um einen Bärenmarkt für festverzinsliche Wertpapiere, und die Talsohle ist nicht in Sicht. Auch wenn dies noch nicht der Fall ist, werden die deflationären Bewertungen an den Aktien- und Anleihemärkten letztendlich den Treibstoff liefern, der Gold und Silber auf Preise treibt, an die man derzeit nicht glauben kann. Aber wann? Ich wünschte, ich wüsste es.

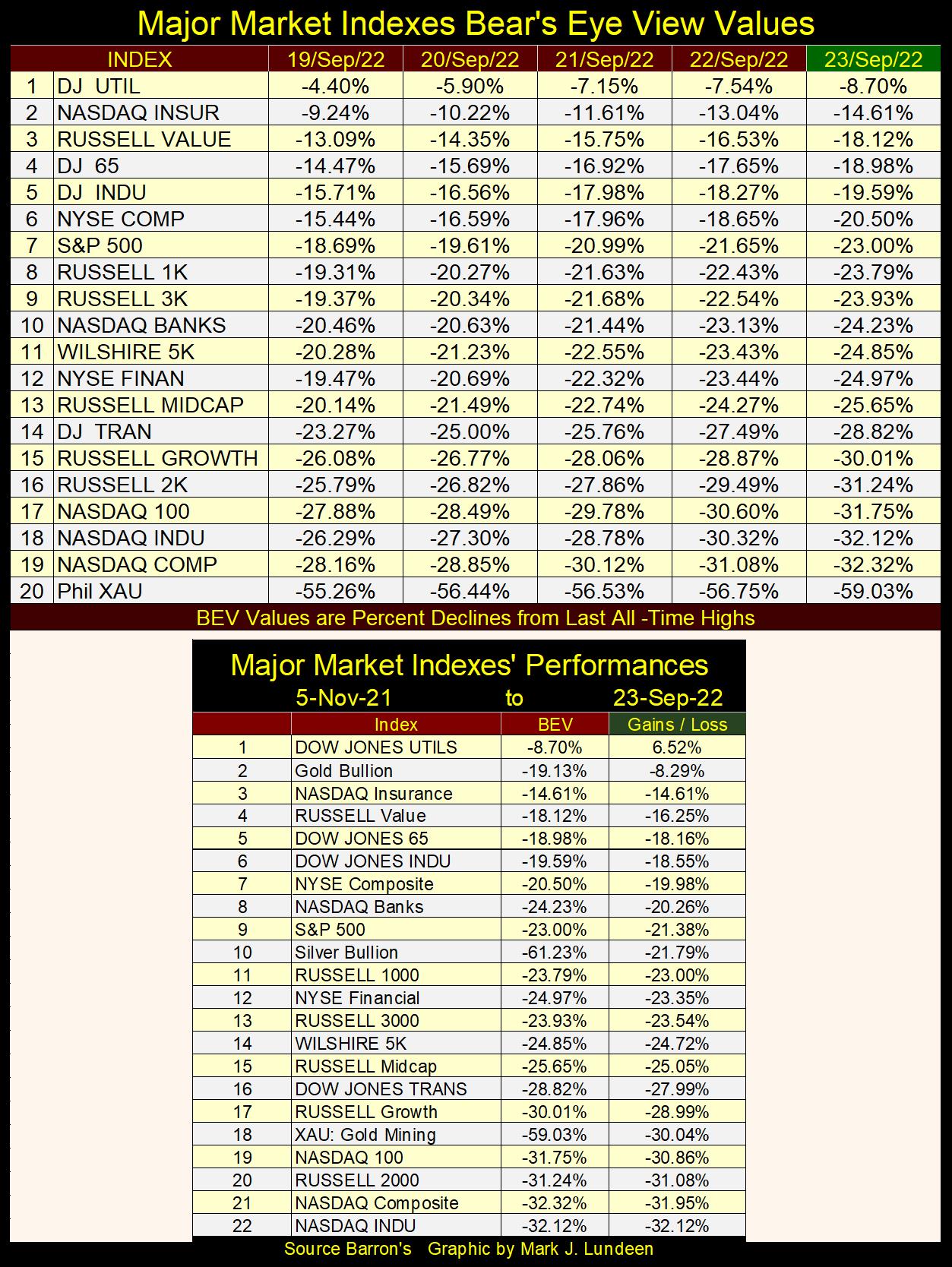

Die Unternehmen, die die oben genannten Anleihen emittieren, die auf dem Anleihemarkt gehandelt werden, sind die gleichen, deren Aktien auch auf dem Aktienmarkt gehandelt werden. Ist es möglich, dass die Anleihen dieser Unternehmen in einen großen Bärenmarkt geraten, während die Aktien derselben Unternehmen in einem Bullenmarkt florieren? Wäre das nicht schön? Ja, das wäre es. Aber in unserer Welt ist das wirklich nicht möglich, wie meine Tabelle der BEV-Werte (unten) für die wichtigsten Marktindices, die ich verfolge, zeigt.

Ich habe es zwar nicht überprüft, aber ich glaube, dass die meisten, wenn nicht sogar alle der unten aufgeführten großen Marktindices ihre Tiefststände vom letzten Juni überschritten haben. Sieht man vom XAU (#20) ab, sind fünf dieser Indices unter ihre BEV -30%-Linien gefallen. Ich denke, es ist nur eine Frage der Zeit, bis sie unter ihre BEV-Linien von -40% fallen und die anderen Indices auf ihrem Weg nach unten in einen massiven Bärenmarkt anführen.