Markteinschätzung 10.10.

10.10.2022 | Hannes Huster

Nach einer eigentlich recht konstruktiven Woche war der Freitag in den USA wieder ein sehr schwacher Handelstag. Grund dafür waren die Arbeitsmarktdaten in Amerika. Diese kamen erneut stärker herein als erwartet. Wir sind nun wieder in der Situation, in der bessere Wirtschaftsdaten für Kursverluste sorgen. Der Grund ist die Zinsangst.

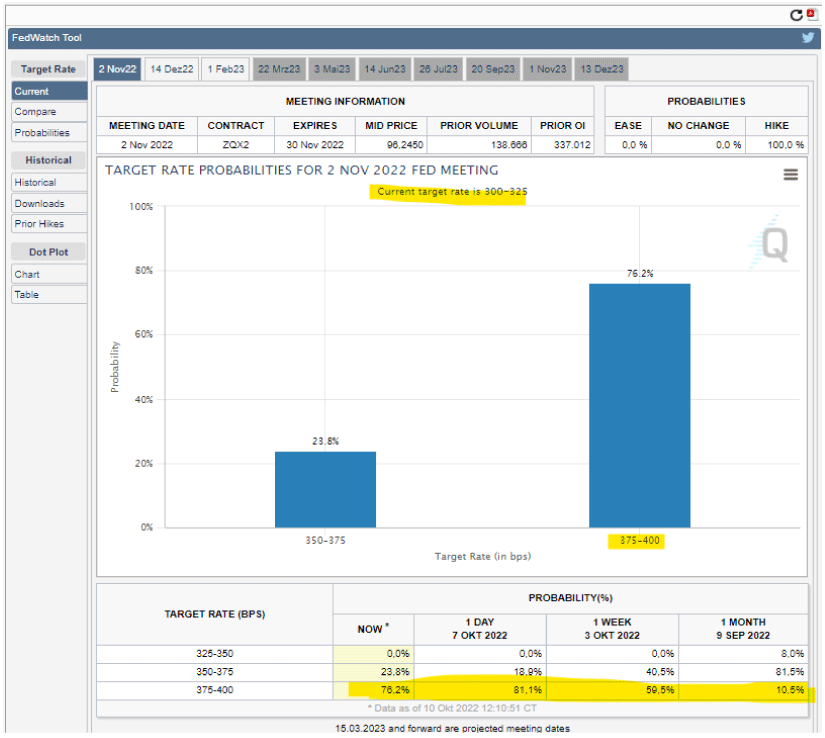

Nach einer eigentlich recht konstruktiven Woche war der Freitag in den USA wieder ein sehr schwacher Handelstag. Grund dafür waren die Arbeitsmarktdaten in Amerika. Diese kamen erneut stärker herein als erwartet. Wir sind nun wieder in der Situation, in der bessere Wirtschaftsdaten für Kursverluste sorgen. Der Grund ist die Zinsangst.Mit dem weiterhin stabilen Arbeitsmarkt im Rücken, gehen die Marktteilnehmer aktuell davon aus, dass die FED im November die Zinsen erneut um 0,75% anheben wird.

76,20% rechnen mit +0,75%, 23,80% mit +0,50%:

Nun ist der Arbeitsmarkt ein stark nachlaufender Wirtschaftsindikator und generell erscheint es mir - und auch anderen, viel schlaueren Köpfen so, als ob die US-Notenbank viel zu sehr auf alte Daten schaut. Die Märkte haben sich schon deutlich abgekühlt und auch viele der Inflationstreiber haben sich im Laufe der vergangenen Monate beruhigt (z.B. Öl -20%, Bauholz -60%, Baumwolle -26%).

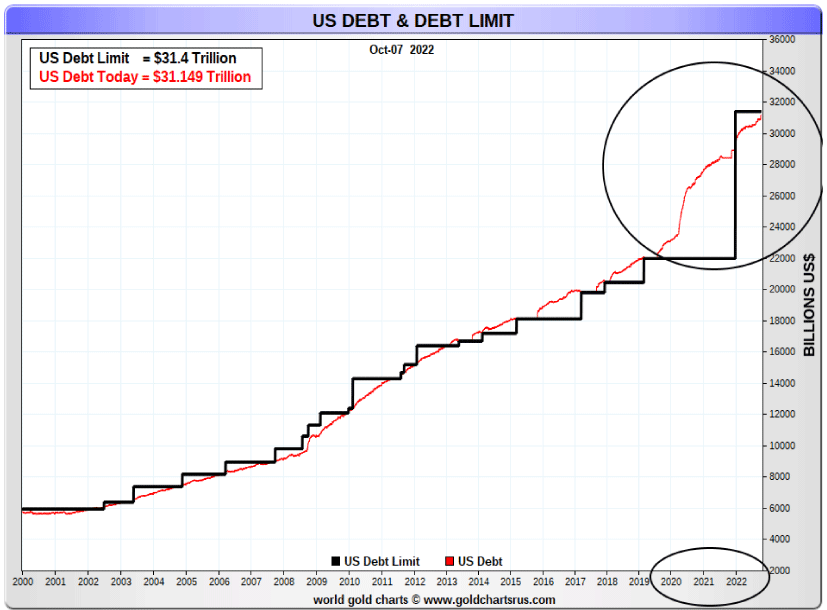

Die FED riskiert sehr viel. Nicht nur für die Wirtschaft, sondern vor allem für den US-Haushalt.

Der durchschnittliche Zins für die US-Staatsschulden lag im Jahr 2021 bei 1,80%. Nun visiert die FED, wenn man dieser Glauben schenken möchte, einen Leitzins von 4,25 - 4,75% an. Die Schulden der USA sind seit 2019 von 22 Billionen USD auf aktuell über 31 Billionen USD gestiegen (+40% in drei Jahren). Wenn wir also nur von 3,75% Zinsen für die aktuellen Schulden ausgehen, dann würde die Zinslast bei über 1,15 Billionen USD pro Jahr liegen.

So einfach, wie sich das einige Marktteilnehmer derzeit vorstellen, ist es einfach nicht.

Die FED mag verbal hart agieren, doch dieses Zinserhöhungstempo ist sehr gefährlich, zumal es ja immer eine gewisse Zeit braucht, bis Zinsänderungen ihre Wirkung entfalten. Hätte man im Jahr 2021 in einem guten Wirtschaftsumfeld mit der Nullzins-Politik Schluss gemacht und nach und nach leicht angehoben, würde man nun nicht in diesem Dilemma stecken, der bereits davongaloppierten Inflation hinterherzulaufen.

Diese Woche Inflationsdaten

Wie eingangs erwähnt, ist die Unsicherheit wieder zurück und ich denke entscheidend könnten die Inflationsdaten werden, die wir in dieser Woche in den USA bekommen. Am Mittwoch um 14:30 Uhr werden die Erzeugerpreise veröffentlicht und die Prognosen zeigen einen leichten Rückgang zum Vormonat. Am Donnerstag kommen dann die Verbraucherpreise, ebenfalls um 14:30 Uhr. Der Verbraucherpreisindex wird mit 8,10% erwartet, nach 8,30% im Vormonat. Die Kernrate bei 6,50%, nach 6,30% im Vormonat.

Ich weiß, es klingt befremdend, da Gold eigentlich von steigender Inflation profitieren sollte, doch ich denke, dass Daten unterhalb der Erwartungen positiv für Gold (und Rohstoffe) sein werden, genauso wie für die Gesamtmärkte, da die FED dann Spielraum hätte, das Tempo zu reduzieren.