US-Währungsinflation & Update zum Boom-Bust-Zyklus

06.11.2022 | Steve Saville

Die monetäre Inflation ist die treibende Kraft des wirtschaftlichen Boom-Bust-Zyklus, wobei Booms durch eine rasche monetäre Inflation in Gang gesetzt werden und Busts einsetzen, wenn die Rate der neuen Geldschöpfung unter ein kritisches Niveau fällt und/oder es aufgrund von Ressourcenknappheit unmöglich wird, Projekte abzuschließen. Der folgende Chart zeigt, dass die monetäre Inflationsrate in den USA (die jährliche Wachstumsrate der echten Geldmenge in den USA) im September 2022 weiter gesunken ist und nun unter 4% liegt, nachdem sie Anfang letzten Jahres einen Höchststand von fast 40% erreicht hatte.

Die monetäre Inflation ist die treibende Kraft des wirtschaftlichen Boom-Bust-Zyklus, wobei Booms durch eine rasche monetäre Inflation in Gang gesetzt werden und Busts einsetzen, wenn die Rate der neuen Geldschöpfung unter ein kritisches Niveau fällt und/oder es aufgrund von Ressourcenknappheit unmöglich wird, Projekte abzuschließen. Der folgende Chart zeigt, dass die monetäre Inflationsrate in den USA (die jährliche Wachstumsrate der echten Geldmenge in den USA) im September 2022 weiter gesunken ist und nun unter 4% liegt, nachdem sie Anfang letzten Jahres einen Höchststand von fast 40% erreicht hatte.

Aufgrund der wirtschaftlichen Schäden, die durch die Manipulationen der Zentralbank über mehrere Zyklen hinweg angerichtet wurden, begann die derzeitige US-Wirtschaftskrise mit einer höheren monetären Inflationsrate als frühere Krisenzeiten. Darüber hinaus geschah das meiste, was mit dem gegenwärtigen Übergang vom Boom zum Boom zusammenhängt, innerhalb eines komprimierten Zeitrahmens.

In früheren Zyklen der letzten drei Jahrzehnte leitete ein Rückgang der monetären Inflationsrate auf unter 6% eine 1 bis 2 Jahre dauernde Sequenz ein, die eine Inversion der Renditekurve, eine erhebliche Ausweitung der Kreditspreads (der Beginn des Trends zur Ausweitung der Kreditspreads in Verbindung mit dem Beginn eines Aufwärtstrends des Gold-Rohstoff-Verhältnisses markiert den Beginn der Bust-Phase) und eine Umkehrung der Renditekurve von einer Abflachung/Inversion zu einer Versteilerung umfasste - und zwar vor dem Beginn einer wirtschaftlichen Rezession.

Dieses Mal jedoch traten alle oben genannten Ereignisse mit Ausnahme einer Versteilerung der Renditekurve innerhalb von 7 Monaten nach einem Rückgang der monetären Inflationsrate auf unter 8% auf.

Eine Umkehrung der Renditekurve von einer Abflachung/Inversion zu einer Versteilerung steht noch aus, aber das liegt daran, dass die Fed dieses Mal die geldpolitischen Bedingungen bis in die Zähne einer wirtschaftlichen Rezession hinein aggressiv strafft. Dies ist vergleichbar mit dem, was in den Jahren 1973-1974 geschah.

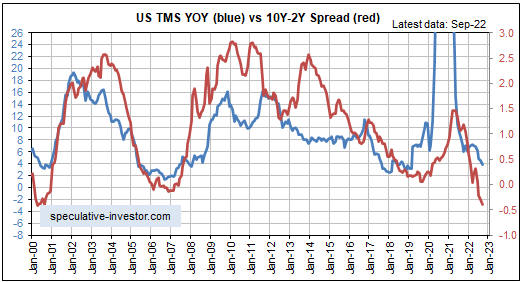

Zur weiteren Erläuterung des obigen Kommentars: Die monetäre Inflationsrate (die blaue Linie im folgenden Monatschart) treibt die Renditekurve (die rote Linie im Chart) an. Von besonderer Bedeutung für diese Diskussion ist, dass eine Inversion der Renditekurve (die rote Linie fällt unter Null) eine Wirkung eines starken Rückgangs der monetären Inflationsrate ist, und im Allgemeinen erfordert eine Trendumkehr der Renditekurve von Abflachung/Inversion zu Versteilerung eine Trendumkehr nach oben bei der monetären Inflationsrate.

Da der Abwärtstrend der monetären Inflationsrate in den USA wahrscheinlich nicht früher als im ersten Quartal des nächsten Jahres enden wird, ist eine Trendumkehr der Renditekurve (hin zu einer Versteilerung) wahrscheinlich noch mindestens einige Monate entfernt. In der Zwischenzeit ist zu erwarten, dass sich die Kurve noch weiter in den inversen Bereich bewegt.

Wie bereits im Weekly Update vom 3. Oktober erwähnt, wird die jährliche Wachstumsrate der US-Geldmenge im Februar nächsten Jahres wahrscheinlich negativ werden, d.h. die USA werden eine monetäre Deflation erleben, wenn die Fed ihren derzeitigen Plan zur Reduzierung der Bilanzsumme nur noch ein paar Monate lang beibehält. Wenn dies geschieht, werden die Preise der meisten Vermögenswerte viel niedriger sein als heute.

Wie bereits erwähnt, wird die Schwäche der Wirtschaft und der Aktienmärkte schließlich einen unwiderstehlichen Druck auf die Fed ausüben, eine neue geldpolitische Lockerungskampagne einzuleiten, aber es bringt nichts, zu versuchen, zu erraten, wann das sein wird. Das liegt daran, dass die ersten Ankurbelungsversuche höchstwahrscheinlich nicht ausreichen werden, um einen neuen Boom auszulösen, und dass der Aktienmarkt seinen Tiefpunkt in der Regel erst dann erreicht, wenn sich der monetäre Inflationstrend nach oben gedreht hat. Von einer solchen Umkehr sind wir derzeit noch weit entfernt.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 3. November 2022 auf www.tsi-blog.com veröffentlicht und exklusiv für GoldSeiten übersetzt.