Zinssensibilität - Exporteure zuversichtlicher - Weniger Abhängigkeit vom UK - BDI: Afrika!

29.11.2022 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0379 (05:37 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0331 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 138,62. In der Folge notiert EUR-JPY bei 143,88. EUR-CHF oszilliert bei 0,9831.

Der Euro eröffnet heute gegenüber dem USD bei 1,0379 (05:37 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0331 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 138,62. In der Folge notiert EUR-JPY bei 143,88. EUR-CHF oszilliert bei 0,9831.Heute möchte ich auf das von Bernd Heller mit mir geführte Interview verweisen, das einen breiten Bogen über Märkte, Wirtschaft und den darin innewohnenden Komplexitäten schlägt.

Finanzmärkte: Hohe Zinssensibilität

An den Aktienmärkten ergaben sich divergierende Signale. Während gestern westliche Märkte unter Druck standen, kam es in China und Hongkong heute zu beachtenswerten positiven Entwicklungen (3%+).

Belastend für westliche Aktienmärkte wirkten sich Einlassungen des Präsidenten der St-Louis Fed James Bullard aus, der konstatierte, dass die Finanzmärkte den Kurs der US-Notenbank in der Zinspolitik unterschätzten. Der Markt ignorierte das Statement des bedeutenden Gouverneurs der New York Fed John Williams. Der sagte, die Fed könnte 2024 die Zinsen wieder senken.

An den Kapitalmärkten setzte sich der Renditeanstieg moderat fort. 10 jährige Bundesanleihen rentieren mit 1,98% (Vortag 1,97% ) und 10 jährige US-Staatsanleihen mit 3,71% (Vortag 3,64% ). Der USD bewegt sich gegenüber dem Euro seit 10. November in einer Bandbreite zwischen circa 1,0250 und 1,0470. Aus technischer Sicht (MACD) nehmen Abwärtsrisiken für den EUR zu. Gold und Silber tendieren seitwärts auf den etablierten Niveaus.

Fazit: Die gestrige Reaktion an den westlichen Aktienmärkten belegt ein hohes Maß an Zinssensibilität der Marktakteure.

Deutschland: Exporteure zuversichtlicher

Die Stimmung unter den Exporteuren hat sich per November aufgehellt. Das Export-Barometer des IFO-Instituts (2.300 Unternehmen nahmen teil) stieg auf +0,4 nach zuvor -4,6 Zählern auf den höchsten Stand seit Juni 2022. Positive und negative Aussichten sind damit weitgehend ausgeglichen. Positiver gestimmt sind die Automobilindustrie, dagegen erwarten Maschinenbauer und Elektroindustrie wenig Impulse vom Auslandsgeschäft. Rückläufige Umsätze werden von Getränkeherstellern, der Möbelindustrie und der Chemie unterstellt.

Kommentar: Die positivere Erwartungshaltung der Exportindustrie erstaunt nicht. Mit rückläufigen Energie- und Rohstoffpreisen als auch der Subvention durch das 200 Mrd. EUR-Programm der Bundesregierung geht eine Entschleunigung der Krisenkräfte zumindest temporär einher. Die Krisen sind damit jedoch noch nicht gelöst.

EU: Weniger Abhängigkeit von London

Die EU will die Abhängigkeit ihres Finanzsektors von britischen Clearing-Häusern im Derivate-Geschäft beenden. Banken und andere Marktteilnehmer sollen künftig den Regulierungsbehörden nachweisen müssen, dass sie bei der Abwicklung von Derivate-Transaktionen nicht übermäßig auf Londoner Clearing-Gesellschaften angewiesen sind, wie aus einem Gesetzesentwurf der EU-Kommission hervorgeht. Durch den EU-Austritt Großbritanniens sind neue Vorschriften notwendig geworden. Bisherige Übergangsregelungen laufen am 30. Juni 2025 aus.

Kommentar: Die offen feindselige Haltung diverser britischer Regierungen gegenüber der EU macht es zwingend erforderlich dieses Thema strukturell anzugehen. Das UK hat unter Boris Johnson bewiesen, dass Verträge mit dem UK wenig wert sind. Ergo muss hier eine Struktur aufgebaut werden, die sensible Abhängigkeiten ausschließt.

Deutscher Industrieverband will mehr Afrika und weniger China

Die deutsche Industrie will laut 40 seitigem Positionspapier des BDI verstärkt auf Afrika setzen. Damit soll die Abhängigkeit von China verringert werden. Der BDI setzt sich für einen Neustart der Zusammenarbeit mit den Ländern des Kontinents, insbesondere jenen südlich der Sahara ein. Es wurden 39 konkrete Handlungsempfehlungen für Unternehmen, für die deutsche Regierung und die EU identifiziert.

Kommentar: Ich begrüße die Initiative des BDI, sich stärker Afrika zuzuwenden. Das war und ist überfällig. Afrika ist der letzte große Kontinent, der massives Entwicklungspotenzial hat. Aber auch hier kommt Deutschland spät. China war und ist schon lange vor Ort. Afrikas politische Nähe zu Russland ist sehr hoch, das hat die Ukraine-Krise bewiesen. Weder Russland noch China stellen wirtschaftliche Kooperation unter Moralvorbehalt auf Basis westlicher Moralvorstellungen. Welche Chancen bieten sich vor diesem Hintergrund?

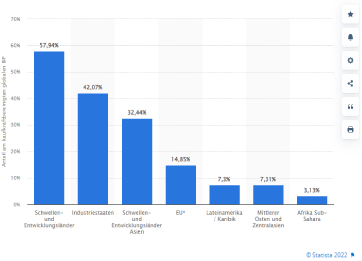

Wie attraktiv ist Deutschland, wie attraktiv ist die EU? Welchen Ruf genießen wir nach den Exkursionen in Libyen und Nordafrika? Wie verlässlich ist unser Wort und damit unsere Tat? Der Zusammenhang mit China ist ambitioniert, wenn nicht gar grotesk, wenn man sich aktuelle Größenverhältnisse der Ökonomien auf den Kontinenten anschaut. China ist nicht ersetzbar.nAfrika (3,13% am Welt BIP) zu erschließen ist sinnvoll, es kann aber China nicht ersetzen.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Kreditwachstum an Firmen weiter auf hohem Niveau bei 8,9%

Die Geldmenge M-3 nahm per Oktober im Jahresvergleich um 5,1% (Prognose 6,2%) nach zuvor 6,3% zu. Kredite an Unternehmen verzeichneten wie im Vormonat einen Anstieg um 8,9%. Kredite an private Haushalte legten im Jahresvergleich um 4,2% nach zuvor 4,4% zu.

UK: Einzelhandelsindex bricht ein

Der vom CBI ermittelte Einzelhandelsindex sackte per Berichtsmonat November von zuvor +18 auf -19 Zähler.

USA: Stimmung in Dallas besser, aber immer noch schwach

Der Dallas Fed Manufacturing Business Index stieg per November von -19,40 auf -14,40 Punkte.

Japan: Keine neuen Erkenntnisse

Die Arbeitslosenquote verharrte per Berichtsmonat Oktober bei 2,6%. Die Prognose lag bei 2,5%. Die Einzelhandelsumsätze verzeichneten per Oktober im Jahresvergleich einen Anstieg um 4,3% (Prognose 5,0%) nach zuvor 4,8% (revidiert von 4,5%).

Zusammenfassend ergibt sich ein Szenario, dass bei dem Währungspaar EUR/USD eine neutrale Haltung favorisiert.

Viel Erfolg

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.