Was Sie über Angebot und Nachfrage von physischem Gold wissen müssen

04.01.2023 | Jan Nieuwenhuijs

- Seite 2 -

Hinzu kommt, dass die Verwendung von Gold für monetäre Zwecke keine festen Mengen erfordert. Die Menschen kaufen kein Gold, weil sie beispielsweise fünf Feinunzen für den Bau eines Hauses benötigen. Was sie brauchen, ist "eine beliebige Menge Gold" im Austausch für den Wert, den sie zum aktuellen Preis investieren möchten. Der Goldpreis kann zu niedrig oder zu hoch sein, aber es kann weder einen Überschuss noch ein Defizit geben. Das lässt Gold eher wie eine Währung als wie eine Ware handeln. Die Ermittlung verschiedener Nachfragearten, die einfach nur Fragmente des gesamten Handelsvolumens sind, kann uns helfen, die Stimmung bestimmter Käufergruppen zu beurteilen. Aber es ist unsinnig, sie mit der jährlichen Produktion zu vergleichen. Einige Beratungsunternehmen tun jedoch genau das: Sie veröffentlichen eine Goldmarktbilanz.

Wie kommt es zu der Verwirrung auf dem Goldmarkt? Nachdem der Goldstandard 1971 aufgegeben worden war, versuchten die USA, Gold zu "demonetisieren", indem sie die Behauptung verbreiteten, Gold sei nutzlos, um so den Dollar stärker erscheinen zu lassen. Obwohl die meisten Zentralbanken an ihrem Gold festhielten und es somit nicht demonetisierten, sahen einige Menschen im Westen Gold nicht mehr als Währung, sondern lediglich als Rohstoff an.

In den 1980er Jahren begannen Beratungsunternehmen wie Gold Fields Mineral Services (GFMS), Berichte über Angebot und Nachfrage von Gold zu veröffentlichen. Diese Berichte enthielten später eine Marktbilanz, die scheinbar angab, ob der Goldpreis steigen oder fallen würde.

Mit anderen Worten, sie stellen Gold so dar, als sei es ein vergänglicher Rohstoff, der im Überschuss oder im Defizit sein kann. Millionen von Goldanlegern wurden durch diese Berichte verunsichert, weil sie dachten, der Goldpreis würde durch die Differenz zwischen der jährlichen Minenproduktion und den neu hergestellten Produkten bestimmt. Letzteres ist das, was die Beratungsfirmen hauptsächlich als Nachfrage angeben. Werfen wir einen Blick auf die jüngste GFMS-Goldstudie, die auf ihrer Website öffentlich zugänglich ist.

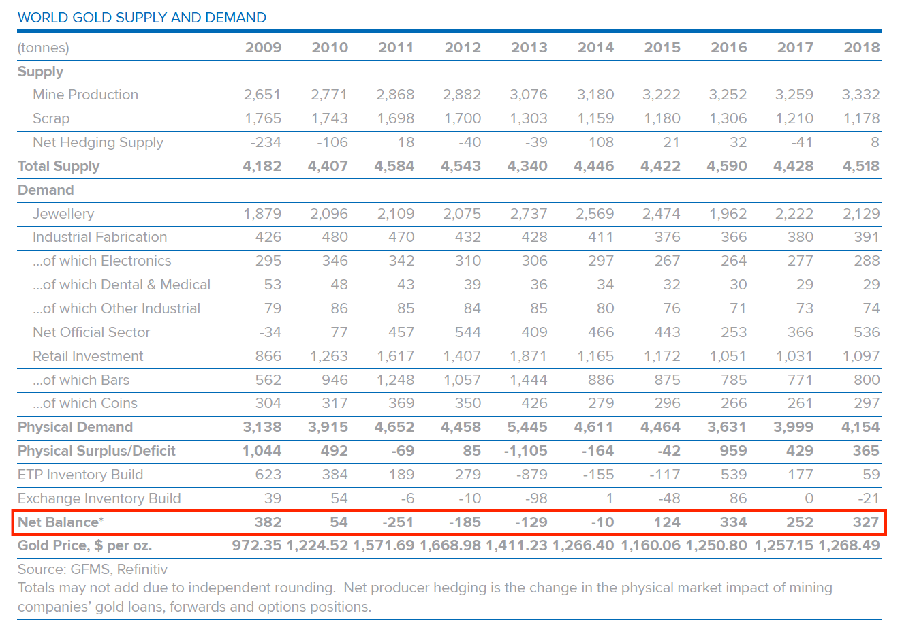

Die wichtigsten Posten auf der Angebotsseite der GFMS-Marktbilanz sind die Minenproduktion und das Altgoldangebot. Auf der Nachfrageseite werden die Verkäufe von neu hergestelltem Schmuck, Industrieteilen sowie Barren und Münzen für den Einzelhandel erfasst. Die Netto-Käufe/Verkäufe der Zentralbanken (offizieller Sektor), die Netto-Käufe/Verkäufe der börsengehandelten Fonds (ETP) und die Netto-Zu-/Abnahme der Börsenbestände werden ebenfalls in die Bilanz aufgenommen.

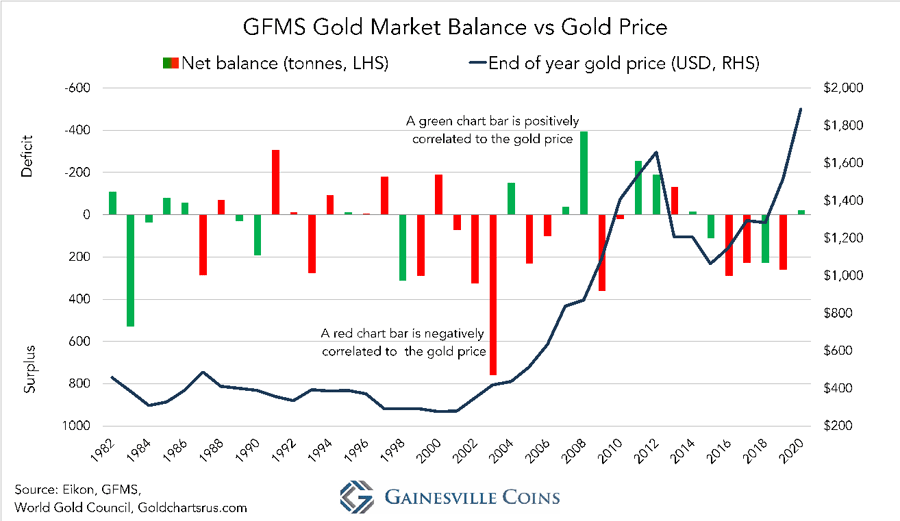

Unten sehen wir die gesamte "Nettobilanz", die darauf hindeutet, dass der Markt einen Überschuss oder ein Defizit aufweist. Es überrascht jedoch nicht, dass dieses Nettosaldo in keinem statistischen Zusammenhang mit dem Goldpreis steht. Im nachstehenden Chart habe ich die jährlichen Nettobilanzzahlen (die von Refinitiv, dem heutigen Eigentümer von GFMS, stammen) dem Goldpreis gegenüber gestellt.

Von 1982 bis 2020 korrelierte ein "Überschuss" oder "Defizit" auf dem Goldmarkt nur in 44% der Fälle positiv mit der Entwicklung des Goldpreises. Eine Münze zu werfen, würde ein besseres Ergebnis erzielen 50%. Dieses enttäuschende Ergebnis erklärt sich* durch die Tatsache, dass Gold eine Währung ist und Währungen weder einen Überschuss noch ein Defizit aufweisen können. Außerdem ist laut GFMS die größte Nachfragekategorie die Schmucknachfrage. Betrachtet man jedoch beide in einem Chart, zeigt sich, dass sich die Schmucknachfrage in die entgegengesetzte Richtung des Goldpreises bewegt. Schmuckkäufer sind preissensibel; sie treiben den Preis nicht an.