Was Sie über Angebot und Nachfrage von physischem Gold wissen müssen

04.01.2023 | Jan Nieuwenhuijs

- Seite 3 -

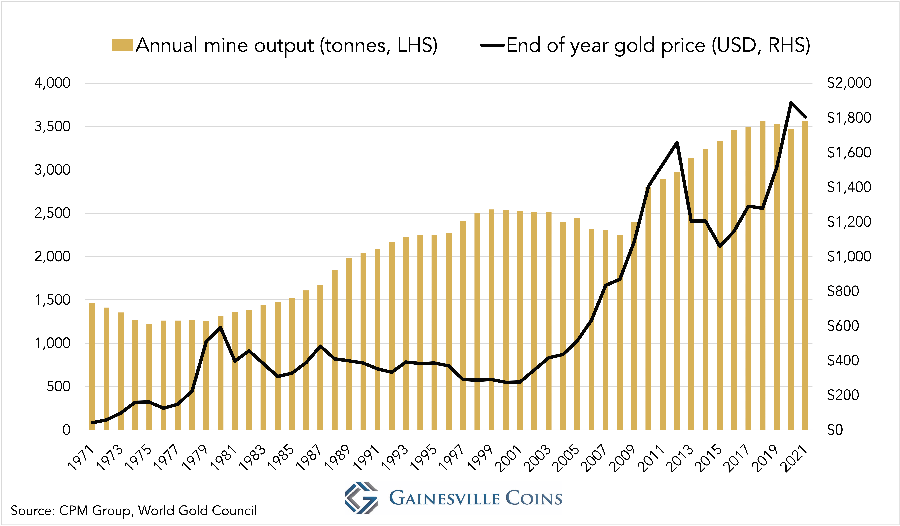

Da die oberirdischen Bestände die jährliche Minenproduktion in den Schatten stellen, wird der Goldpreis kurz- und mittelfristig auch nicht durch die Minenproduktion bestimmt. Wissenschaftliche Untersuchungen bestätigen diese Aussage. Fergal O'Connor, Dozent für Finanzen an der Cork University Business School (Quelle): Das [hohe Verhältnis von Lagerbestand zu Förderung] von Gold impliziert eine geringe Marktkraft der Goldbergbauunternehmen und damit die Unfähigkeit, den Goldpreis wesentlich zu beeinflussen... Die [Minen-]Produktion folgt also den Goldpreisen. Die Goldbergbauunternehmen haben eine geringe Marktmacht und sind wahrscheinlich eher Preisnehmer als Preisführer...

Die jährliche Bergbauproduktion reagiert auf den Goldpreis und nicht umgekehrt. Während eines Bullenmarktes werden neue Minenprojekte in Angriff genommen. Zehn Jahre später beginnen diese Minen mit der Produktion und erhöhen die Gesamtbergbauproduktion. Langfristig beeinflusst das Minenangebot natürlich den Goldpreis, da es den oberirdischen Bestand im Laufe der Zeit erhöht.

Institutionelles Angebot und Nachfrage bestimmen den Goldpreis

Wenn ein Investmentfonds einen zugeteilten 400-Unzen-Goldbarren von einer Bank in London kauft, taucht dieser Handel nicht in den von GFMS veröffentlichten Angebots- und Nachfragedaten auf. Dennoch hat er genau die gleichen Auswirkungen auf den Goldpreis wie der Verkauf von 400 neu geprägten Münzen mit einem Gewicht von 1 Feinunze. Da 400-Unzen-Barren den ganzen Tag über in großen Mengen auf dem Londoner und dem Schweizer Edelmetallgroßhandelsmarkt gehandelt werden, wird der Preis dort bestimmt.

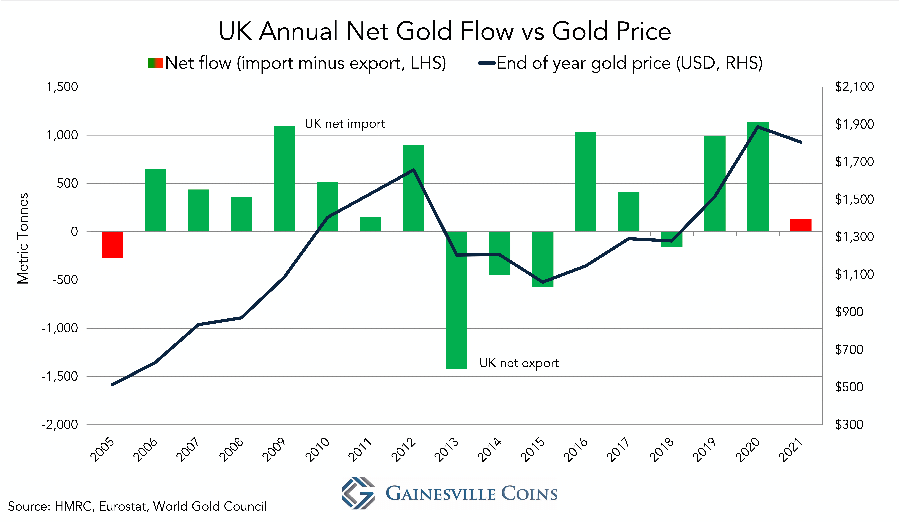

In fünfzehn der letzten siebzehn Jahre korrelierte der Nettogoldfluss (Einfuhr minus Ausfuhr) durch das Vereinigte Königreich positiv mit dem Goldpreis. Das ist kein Zufall. Das institutionelle Angebot und die Nachfrage nach oberirdischem Gold bestimmen den Preis.

Die Derivatemärkte sind durch Arbitrage mit dem Londoner Bullionmarkt (dem liquidesten Spotmarkt) verbunden. Die Kräfte des COMEX-Futuresmarktes in New York werden auf das physische Angebot und die Nachfrage in London übertragen. Der Grund, warum der Nettoimport und Nettoexport in London oft mit dem Goldpreis korreliert, ist, dass der Osten normalerweise die andere Seite der Geschäfte im Westen übernimmt.

Wenn westliche institutionelle Anleger Gold kaufen und damit den Preis in die Höhe treiben, verkaufen Länder in Asien und das Metall fließt aus dem Osten in die Londoner Tresore. Wenn westliche institutionelle Anleger Gold verkaufen und damit den Preis senken, kaufen Länder in Asien und das Metall fließt aus dem Vereinigten Königreich in den Osten.

Ein genauer Überblick über Goldangebot und -nachfrage würde zwar das weltweite physische Goldhandelsvolumen erfassen, aber keine Nettobilanz enthalten. Schließlich gibt es für jeden Käufer auch einen Verkäufer. Es kann keinen Überschuss oder ein Defizit geben, wie es bei Agrarrohstoffen der Fall ist. Das soll nicht heißen, dass alle GFMS-Daten bedeutungslos sind; aus ihnen lassen sich viele wertvolle Informationen gewinnen. Mein Haupteinwand ist ihr "Marktbilanz"-Ansatz.

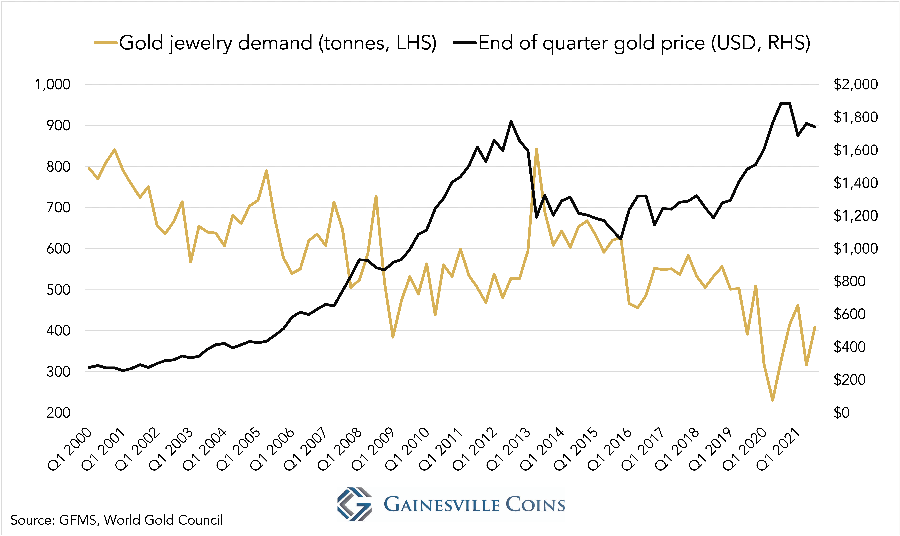

*Die Tatsache, dass die Nettobilanz oft negativ mit dem Goldpreis korreliert, liegt daran, dass die größte Nachfragekategorie der GMFS die Schmucknachfrage ist. Wie bereits erwähnt, sind Schmuckkäufer preissensibel. Wenn also der Preis steigt, geht die Schmucknachfrage zurück, und die Nettobilanz schlägt in einen Überschuss um.

© Jan Nieuwenhuijs

www.gainesvillecoins.com

Dieser Artikel wurde am 23. März 2022 auf www.gainesvillecoins.com veröffentlicht und exklusiv für GoldSeiten übersetzt.