"Auro loquente omnis oratio inanis est" - 2023/24 wird Gold sprechen und die Welt schweigen

02.01.2023 | Dr. Uwe Bergold

- Seite 2 -

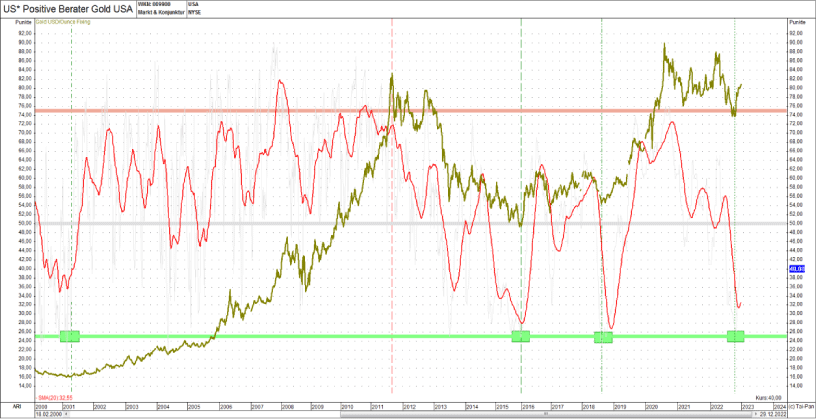

Abb. 4: Positive Berater Gold USA (grau), inkl. 20-WGD (rot) vs. Gold in USD (gelb) von 02/00 - 12/22

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Historische Extremdaten im Goldsektor signalisieren - nach 2015 und 2018 - nun in 2022 zum dritten Mal ein signifikantes Tief

Mit dieser Headline erschien am 01.08.2022 ein Marktkommentar von uns. Das Tief verzögerte sich zwar noch bis November, jedoch fiel es deshalb umso signifikanter aus (siehe hierzu unteren Teil in Abbildung 5).

Abb. 5: BGF World Gold Miners (oben), Gold Miners - MSCI World Commodity Producers - Ratio (mitte) und BGF World Gold Miners - MSCI World Metal & Mining - Ratio (unten) von 12/94 bis 12/22

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Die Goldminenaktien haben sowohl gegenüber dem MSCI Global Commodity Producers (Rohstoffaktien) als auch gegenüber dem MSCI Global Metals & Mining (Minenaktien) Niveaus erreicht, wie zuletzt am strategischen Tief, Ende 2000. Gegenüber dem Metals & Mining erreichten sie am 08.11.2022 sogar ein neues Allzeittief! Noch nie war der Goldaktiensektor, als Vorlauf auf den Goldpreis, so unterbewertet wie Ende 2022. Auch die fundamentale Betrachtung der Bewertungskennzahlen, Kurs-Gewinn-Verhältnis und Dividendenrendite, visualisiert im Edelmetallaktiensektor epochal historische Tiefststände.

Der Wechsel vom Petro-Dollar zum Petro-Yuan wird für massive geo- und geldpolitische "Störungen" sorgen!

In dem Online-Portal Deutsche Wirtschaftsnachrichten erschien am 14.12.2022 ein Artikel mit der Headline China und Saudi-Arabien bereiten den Öl-Handel in Yuan vor. Hierin konnte man u.a. folgendes lesen:

"Der Besuch von Chinas Präsident Xi in Saudi-Arabien hebt die Partnerschaft auf eine neue Stufe. Vor allem der geplante Ölhandel in Yuan hat massive Folgen."

Hierzu schrieben wir in unserem Marktkommentar am 04.07.2022 Folgendes:

" Der Schlüssel für den signifikant finalen Ausbruch über die vergangenen Rohstoffpreishochpunkte in 2008 (Ölpreishoch bei zirka 150 USD) und 2011 (Goldpreishoch bei zirka 2000 USD) liegt in der US-Dollar-Entwicklung. Solange der US-Dollar weiterhin künstlich Stärke (oder jede der anderen Papierwährungen im USD-Index Schwäche) zeigt, wie in den vergangenen 12 Monaten dies der Fall war, solange wird der Preis bei Gold-Rohstoffinvestments gedeckelt bleiben.

Sowohl die fundamentale Entwicklung, in Bezug auf ein neues paralleles Währungssystem der BRICS-Staaten zum USD-System ("Petro-Dollar wird angezählt") als auch die markttechnische, in Form des strategischen Momentums (siehe hierzu unteren Teil in Abbildung 6), signalisieren eindeutig eine zukünftig aufkommende Schwächeproblematik für den US-Dollar und damit verbunden, eine aufkommende Stärke der Gold- und Rohstoffinvestments.

Diese Entwicklung kann durchaus auch explosiv auftreten ("Dollar-Kollaps"), in Form sich zuspitzender geopolitisch oder geldpolitisch negativer Ereignisse. Generell umfasst diese Problematik natürlich nicht nur den US-Dollar, sondern jede ungedeckte Papierwährung auf diesem Planeten. Jedoch werden aktuell noch immer sämtliche Rohstoff- und Gütertransfers, zumindest in der westlichen Sphäre, in US-Dollar fakturiert "

Abb. 6: USD-Index (oben schwarz) versus Goldpreis in USD (oben gelb), inkl. des zyklischen Momentums des USD-Index (unten) von 01/1980 bis 12/2022

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold