Straffung der US-Geldpolitik und die Ahnungslosigkeit der Fed

12.01.2023 | Steve Saville

Die Straffung der US-Geldpolitik begann im Februar 2021 - dem Monat, in dem die US-Geldinflationsrate mit 40% ihren Höchststand erreichte. Seitdem ist die Inflationsrate auf etwa 0% gesunken und wird, wenn es nach der Fed geht, in den kommenden Monaten noch weiter sinken. Warum ist das wichtig? Der Hauptgrund dafür ist, dass Veränderungen der monetären Inflationsrate, d. h. Veränderungen der Rate, mit der neues Geld aus dem Nichts geschaffen wird, den Boom-Bust-Zyklus der Wirtschaft antreiben. Genauer gesagt führt ein starker Anstieg der monetären Inflationsrate zu Perioden, in denen die Wirtschaft oberflächlich betrachtet stark ist und Optimismus herrscht (die Boomphase), während ein anschließender Rückgang der monetären Inflationsrate die schlecht durchdachten Investitionen der Boomphase entlarvt und die Bustphase einleitet.

Die Straffung der US-Geldpolitik begann im Februar 2021 - dem Monat, in dem die US-Geldinflationsrate mit 40% ihren Höchststand erreichte. Seitdem ist die Inflationsrate auf etwa 0% gesunken und wird, wenn es nach der Fed geht, in den kommenden Monaten noch weiter sinken. Warum ist das wichtig? Der Hauptgrund dafür ist, dass Veränderungen der monetären Inflationsrate, d. h. Veränderungen der Rate, mit der neues Geld aus dem Nichts geschaffen wird, den Boom-Bust-Zyklus der Wirtschaft antreiben. Genauer gesagt führt ein starker Anstieg der monetären Inflationsrate zu Perioden, in denen die Wirtschaft oberflächlich betrachtet stark ist und Optimismus herrscht (die Boomphase), während ein anschließender Rückgang der monetären Inflationsrate die schlecht durchdachten Investitionen der Boomphase entlarvt und die Bustphase einleitet.Mit den großen Trends bei der monetären Inflationsrate, die den Boom-Bust-Zyklus antreiben, sind große Trends bei der Renditekurve verbunden. Das Fazit ist, dass die Entwicklung der monetären Inflationsrate die Entwicklung der Renditekurve vorantreibt, wobei eine Umkehrung der Renditekurve durch einen Rückgang der monetären Inflationsrate von einem hohen Niveau auf ein niedriges Niveau verursacht wird. Das heißt, sowohl eine Abflachung der Renditekurve bis zu dem Punkt, an dem sie invers wird, als auch eine Verschiebung der Wirtschaft von Boom zu Bust sind mögliche Auswirkungen eines Abwärtstrends der monetären Inflationsrate.

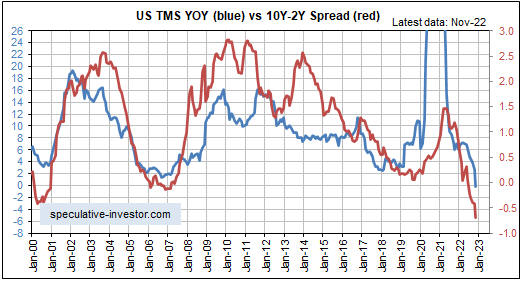

Die starke positive Korrelation zwischen der monetären Inflationsrate in den USA und der US-Renditekurve wird durch den folgenden Monatschart veranschaulicht. In diesem Chart wird die Renditekurve durch den monatlichen Durchschnitt der 10- bis 2-jährigen Renditespanne dargestellt und ist in rot eingezeichnet. Die monetäre Inflationsrate ist die prozentuale Veränderung der wahren Geldmenge (TMS) im Jahresvergleich und ist in blau dargestellt.

Ein Unterschied zwischen dem aktuellen Zyklus und früheren Zyklen besteht darin, dass die monetären Bedingungen im aktuellen Zyklus so angespannt wurden, dass Teile der Renditekurve in den umgekehrten Bereich getrieben wurden, als die Fed gerade mit einer geldpolitischen Straffungskampagne begonnen hatte. Hat die Fed überhaupt eine Ahnung, was sie tut?

Vor der Beantwortung der obigen Frage sollte man noch einmal darauf hinweisen, dass die Fed eine keynesianische Institution ist. Im keynesianischen Rahmen kann die Wirtschaft als eine Badewanne betrachtet werden, die mit einer amorphen Flüssigkeit namens "Gesamtnachfrage" gefüllt ist, und es ist die Aufgabe der Zentralbank und der Regierung, Flüssigkeit hinzuzufügen oder zu entfernen, um den Pegel der Wanne in einem als wünschenswert erachteten Bereich zu halten. In der realen Welt gibt es jedoch Millionen von Individuen, die aus unzähligen Gründen Produktions-, Konsum- und Investitionsentscheidungen treffen. Folglich gibt es in der realen Welt so etwas wie die keynesianische "Gesamtnachfrage" nicht, und es ist lächerlich, die Wirtschaft als eine Badewanne zu betrachten, die von den politischen Entscheidungsträgern gefüllt/entleert werden kann, um die Leistung zu optimieren.

Um auf die oben gestellte Frage zurückzukommen: Die Fed scheint zu glauben, dass sie die Rücksichtslosigkeit ihres Handelns in den Jahren 2020-2021 wieder wettmachen kann, indem sie in den Jahren 2022-2023 übermäßig "straff" wird. Zumindest ist dies die einzige plausible Erklärung dafür, warum sie damit begonnen hat, ihre Bilanz um bis zu 95 Mrd. USD im Monat zu reduzieren und damit jeden Monat bis zu 95 Mrd. USD an Geld aus der Wirtschaft zu entfernen, nachdem die monetäre Inflationsrate bereits weit genug gesunken war, um die Bust-Phase des Zyklus einzuleiten. Außerdem scheint die Fed zu glauben, dass sie den rasch steigenden Preisen aufgrund von Angebotsengpässen durch eine weitere Verschärfung der monetären Bedingungen begegnen kann, als ob eine Verringerung der Geldmenge die durch die COVID-bezogene Politik und die Anti-Russland-Sanktionen verursachten Angebotsbeschränkungen beseitigen würde.

In Wirklichkeit ist es so, dass, nachdem ein Inflationsproblem durch einen starken Anstieg der Geldmenge entstanden ist, ein Abzug des Geldes aus der Wirtschaft nicht helfen kann. Vielmehr führt dies zu weiteren Verzerrungen der relativen Preissignale und damit zu einer größeren wirtschaftlichen Schwäche. Was wünschenswert ist, ist Geldmengenstabilität. Die Antwort auf die Frage lautet also nein. Selbst wenn man die Einschränkungen berücksichtigt, die ihr durch den fatal fehlerhaften keynesianischen Rahmen auferlegt werden, in dem sie arbeitet, scheint die Fed keine Ahnung zu haben, was sie tut.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 11. Januar 2023 auf www.tsi-blog.com veröffentlicht und exklusiv für GoldSeiten übersetzt.