Infla S Kredit-QE

19.03.2023 | Christian Vartian

Die extreme Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Lockdowns, Energieembargopreiswirkungen, Weizenhandelsstörung, Futtermittelversorgungsstörung ... geht weiter, die Auswirkungen sickern in die Wirtschaft.

Die extreme Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Lockdowns, Energieembargopreiswirkungen, Weizenhandelsstörung, Futtermittelversorgungsstörung ... geht weiter, die Auswirkungen sickern in die Wirtschaft.Bankenausfälle, die keine Pleiten sind, häuften sich diese Woche, wie genau von uns erwartet und vorhergesagt, weil Sicherheitsdepotassets, nämlich Staatsanleihen zu tief im Kurs sanken.

Damit stehen- exaktest wie von uns in dieser Publikationsreihe vorhergesagt Reserven nicht zur Verfügung, wenn diese wegen Auszahlungen oder Kreditabschreibungen ... gebraucht werden, bzw. sind zu dem Zeitpunkt, wo sie gebraucht werden, ihre Kurswerte zu niedrig, um den Bedarf abzudecken zu können oder um das Realisieren von Verlusten durch Verkauf im gesunkenen Zustand zu verhindern, der erst in die Schieflage führt, die es eigentlich sonst gar nicht gäbe.

Ob das US- Finanzministerium das bei uns gelesen hat, oder nicht, wissen wir nicht, aber Janet Yellen hat mit der FDIC exakt sachgerecht reagiert und alle, auch die unversicherten Einlagen der SVB Bank garantiert, weil sie ja dafür Staatsanleihen einziehen kann, die wieder steigen können, sodass ihr bei der Rettung gar kein Verlust entsteht, wenn Sie nur diese Staatsanleihen bei sich lässt, bis sie getilgt werden oder sich ihr Kurs erholt hat.

"Wegen übertriebener Zinserhöhungsgeschwindigkeit vorläufig gesunkene, nicht faule Assets" das ist das Problem momentan ((noch) nicht wie 2008 faule Assets)

Von der wirtschaftswissenschaftlich höchstkompetenten Ministerin Yellen hat dann einige Stunden später die FED jedenfalls das Know-How übernommen und in einer Generallösung den LIQUIDITÄTSTEIL des Problems, das sie selbst geschaffen hat, gelöst, nicht den VERLUST-/GEWINNTEIL.

Das geht mechanisch wie folgt: Finanzinstitutionen, die auf ausfallssicheren Assets (lt. Definition) sitzen, die nur im Kurs abgestürzt sind, können diese at par bei der FED refinanzieren (einen Kredit darauf erhalten), welcher höher sein kann als der aktuelle, gesunkene Kurswert.

Damit haben diese Finanzinstitutionen die Liquidität, welche sie gehabt hätten, wenn der Kurs dieser Staatsanleihen nicht (wegen einer zu steilen Zinserhöhungskurve) gesunken wäre, aber die Verluste haben sie damit nicht abgegeben, die FED hat diese Staatsanleihen nämlich nicht gekauft, nur beliehen.

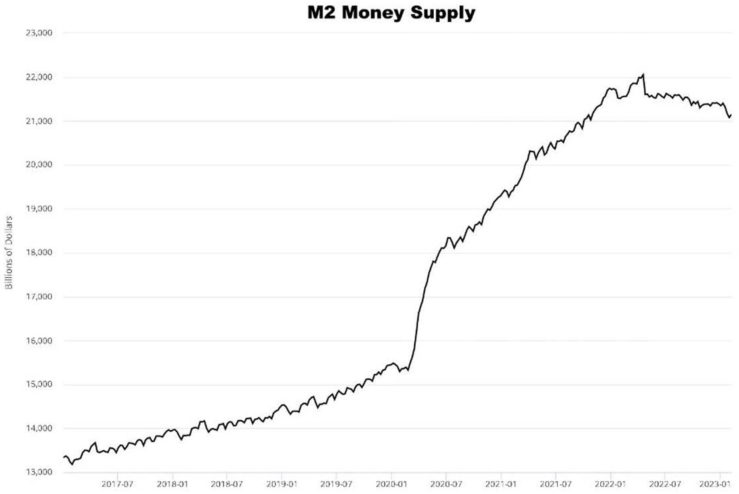

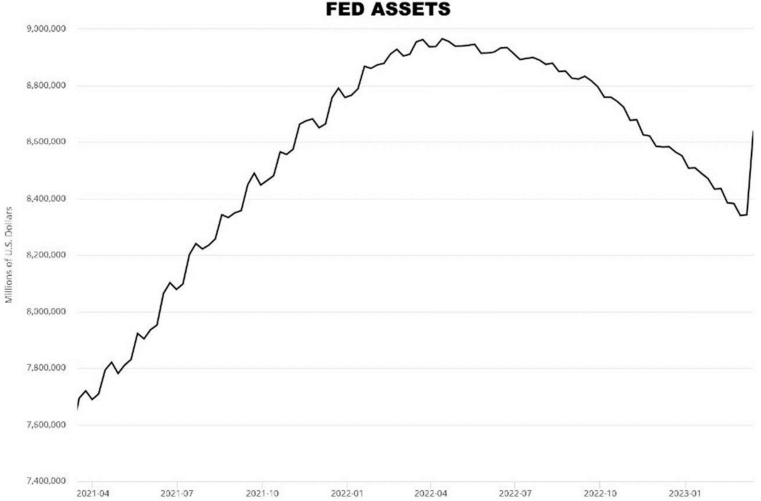

Das sieht in den Geldmengenaggregaten dann so aus:

Money supply sinkt noch, etwas vermindert aber, weil die FED diese Anleihen ja nicht kauft,

FED Assets Bilanz steigt aber, weil die Summe aus Anleihen im Besitz der FED (welche durch QT sinkt) plus die Summe an Anleihen im Kreditpfand der FED (welche durch das neue Programm stark steigt) nun ein positives Saldo ergibt.

Formal ist das kein QE, "Kredit-QE" käme hin. Der Unterschied ist nicht zu unterschätzen, diese Finanzierung kostet nämlich fast 5% Zinsen, wenn die FED die Anleihen "at par" gekauft hätte, wären die Zinsen nicht angefallen. Es ist NICHT DAS GLEICHE WIE KAUF-QE!

Die Kurzfristwirkung ist inflatorisch, da Geld ins System aus der Zentralbank fließt. Auf der anderen Seite ist mit schweren Restriktionen der Neukreditvergabe von Geschäftsbanken an Kunden zu rechnen, was zu einem stark deflationären Kreditgeldmultiplikator führen wird.

Letzteres Feuer beschleunigte auch die EZB mit ihrer Zinserhöhung um 0,5%.

Jede Geschäftsbank kann nun zu sehr attraktiven Zinsen Geld bei der Zentralbank anlegen, 0,5% von den erhaltenen Zinsen behalten, den Rest an die Anleger bei der Bank zahlen und müsste GAR KEINE NEUKREDITE MEHR VERGEBEN, um weiter wirtschaften zu können. Das geht jetzt tatsächlich. Welchen Wirtschaftscrash das auslösen würde, können Sie sich vorstellen, wenn es so käme.