Wie eine Zentralbank in der Karibik kürzlich ihr Goldneubewertungskonto zur Deckung von Verlusten verwendete

11.04.2023 | Jan Nieuwenhuijs

Indem sie einen Teil ihrer Goldreserven verkaufte und sofort wieder zurückkaufte, konnte die Zentralbank von Curaçao und St. Martin ihr Goldneubewertungskonto nutzen, um Verluste im Jahr 2021 auszugleichen. Da viele andere Währungsbehörden derzeit ebenfalls Verluste machen - und die Neubewertung von Gold gegen Fiatgeld unbegrenzt möglich ist - könnte dieser Trick weltweit zur Sanierung der Zentralbankbilanzen eingesetzt werden.

Indem sie einen Teil ihrer Goldreserven verkaufte und sofort wieder zurückkaufte, konnte die Zentralbank von Curaçao und St. Martin ihr Goldneubewertungskonto nutzen, um Verluste im Jahr 2021 auszugleichen. Da viele andere Währungsbehörden derzeit ebenfalls Verluste machen - und die Neubewertung von Gold gegen Fiatgeld unbegrenzt möglich ist - könnte dieser Trick weltweit zur Sanierung der Zentralbankbilanzen eingesetzt werden.Was ist ein Goldneubewertungsskonto?

Ein Goldneubewertungskonto (GRA) ist ein Buchungsposten, der nicht realisierte Gewinne (oder Verluste) von Goldvermögen aufzeichnet. Wenn der Goldpreis steigt, was auf lange Sicht unvermeidlich ist, steigt der Wert des Goldvermögens und damit auch das Neubewertungskonto. Die Formel lautet wie folgt:

GRA = aktueller Goldmarktwert - Goldankaufskosten

Das GRA ist in der Regel Teil des Eigenkapitals einer Zentralbank (Nettowert), während sie nicht Teil ihres Kapitals ist (eine engere Definition von Eigenkapital)*. Nach ihren eigenen Regeln können die Zentralbanken ihre GRA nicht zur Deckung allgemeiner Verluste verwenden.

Die Verluste der Zentralbanken zehren ihr Kapital auf, was dazu führen kann, dass sie ein negatives Eigenkapital aufweisen. Für private Unternehmen bedeutet negatives Eigenkapital, dass sie pleite sind, da ihre Verbindlichkeiten höher sind als ihre Vermögenswerte. Zentralbanken hingegen können ihre Geschäfte auch bei negativem Eigenkapital weiterführen, obwohl dies die Geldpolitik beeinträchtigen und die Unabhängigkeit und Glaubwürdigkeit verschlechtern kann. Eine gefährliche Situation: Wenn die Glaubwürdigkeit einer Zentralbank verloren ist, ist alles verloren. Daher ziehen es die Zentralbanken vor, eine gesunde Kapitalposition zu haben.

Quelle: Pictet Group

Ende 2022 gab die niederländische Zentralbank (DNB) bekannt, dass sie aufgrund steigender Zinssätze nach Jahren der quantitativen Lockerung (QE) Verluste erlitt. Während der quantitativen Lockerung kaufte sie mit neu geschaffenen Reserven inländische Staatsanleihen, die so gut wie nichts abwarfen. Als die Europäische Zentralbank die DNB anwies, die Zinssätze zu erhöhen, um die Inflation zu bekämpfen, überstiegen die Zinsausgaben für die Reserveverbindlichkeiten die Zinserträge aus den Aktiva, was einem Verlust gleichkam.

Der Gouverneur der DNB, Klaas Knot, wurde im Oktober 2022 zu den Verlusten und der schwächelnden Bilanz befragt. Knot erwähnte, dass die niederländischen Steuerzahler möglicherweise ihre Zentralbank rekapitalisieren müssen, wie es das EU-Recht vorschreibt. Er erwähnte jedoch auch das GRA der DNB als Solvenzsicherung: "Die Bilanz der niederländischen Zentralbanken ist solide, da wir auch über Goldreserven verfügen und das Goldneubewertungskonto mehr als 20 Milliarden Euro beträgt, die wir zwar nicht als Kapital anrechnen, die aber vorhanden sind."

Auf der Grundlage der Bemerkungen von Knot und eines E-Mail-Austauschs, den ich zuvor mit der deutschen Zentralbank geführt hatte, spekulierte ich, dass die DNB und andere Zentralbanken die Rechnungslegungsvorschriften für ihre GRAs ändern könnten, um Verluste aufzufangen. Warum sollen die Steuerzahler die Rechnung bezahlen, wenn die GRAs genutzt werden können? Kürzlich entdeckte ich ein Schlupfloch, durch das einige Zentralbanken ihre GRAs für diesen Zweck nutzen können.

Wie die Zentralbank von Curaçao und St. Martin ihr Goldaufwertungskonto nutzte

Curaçao und Saint Martin sind zwei kleine Inseln in der Karibik, die beide zum Königreich der Niederlande gehören. Da diese Länder nicht der Eurozone angehören, haben sie ihre eigene Währung: den Niederländischen Antillengulden (lokales Symbol NAf, internationaler Code ANG).

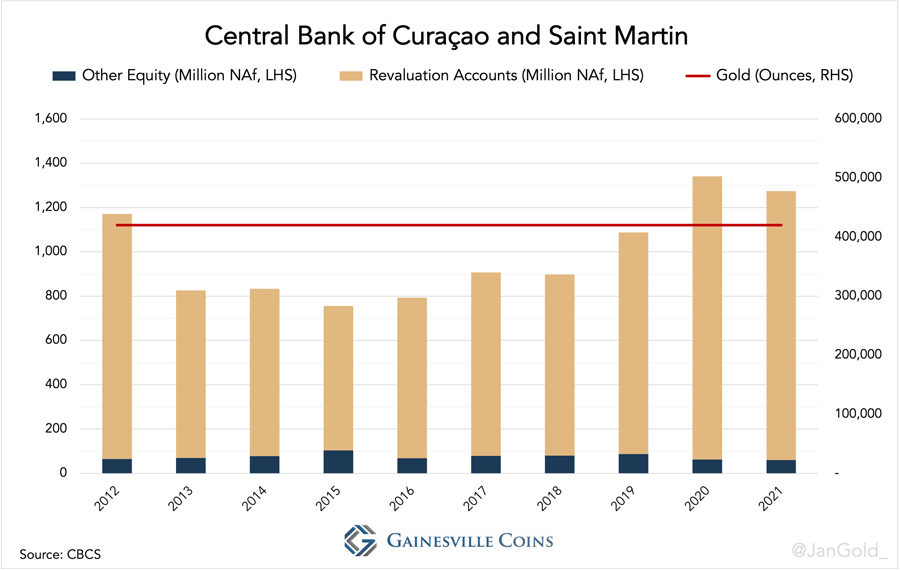

Die Zentralbank von Curaçao und St. Martin (CBCS) begann 2020 aufgrund sinkender Zinserträge Verluste zu machen, die sich 2021 noch beschleunigten. Ende 2020 besaß die CBCS 420.395 Feinunzen Gold. Ihr Eigenkapital belief sich auf 1.341 Mio. NAf, wovon 1.275 Mio. NAf auf die GRA entfielen. Da das GRA einen großen Teil des Eigenkapitals der CBCS ausmacht, war es verlockend, einen Teil davon zu verwenden, wenn man mit Verlusten konfrontiert war.