Risikoaversion nimmt zu EZB: Klare Position D: Stromsubventionen für Industrie?

05.05.2023 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,1039 (05:22 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0987 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 134,04. In der Folge notiert EUR-JPY bei 147,96. EUR-CHF oszilliert bei 0,9762.

Der Euro eröffnet heute gegenüber dem USD bei 1,1039 (05:22 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0987 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 134,04. In der Folge notiert EUR-JPY bei 147,96. EUR-CHF oszilliert bei 0,9762.Märkte: Risikoaversion nimmt zu

Die Finanzmärkte sind von verstärkter Risikoaversion geprägt. Das hat diverse Gründe. Der Vertrauensverlust in US-Regionalbanken spielt dabei eine prominente Rolle. Dabei geht es nicht um die aktuelle Bilanzqualität der Regionalbanken, sondern in wesentlichen Teilen um Massenpsychologie. Regionalbanken standen in der Folge an den US-Börsen unter Druck, allen voran PacWest. Das Thema US-Regionalbanken belastete die westlichen Aktienmärkte.

Wie ernst ist das Thema Vertrauensverlust in US-Regionalbanken? Laut einer Umfrage von Gallup, die zwischen dem 3.25. April vorgenommen wurde, sind 48% der Befragten über die Sicherheit ihrer Einlagen bei Banken besorgt. Nach der Lehman-Pleite waren es in einer identischen Umfrage Gallups im Jahr 2008 45% der Befragten. Ergo ist das Thema ernst zu nehmen.

Auch die Zinsentscheidung der US-Notenbank, die Leitzinsen um weitere 0,25% zu erhöhen, die ich nicht erwartete, wirkte einem potentiellen Entspannungsmodus entgegen. Die Grundlagen für eine Zinspause waren in den USA anders als in der Eurozone gegeben. Dazu folgende Fakten:

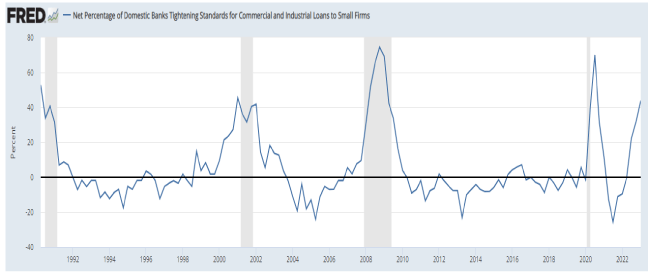

Die Kreditvergabestandards der USA (siehe nachfolgender Chart) sind auf einem sehr restriktivem Niveau und wirken wie Zinserhöhungen wegen dämpfenden Einflusses auf die US-Wirtschaft. Darauf wies US-Finanzministerin Yellen im Vorwege der Sitzung des Offenmarktausschusses der Fed hin. Sie wurde offenbar überhört.

Zudem gibt es nicht das Thema Lohndruck in den USA. Das Thema ist anders als in der Eurozone in den USA entspannt, so entspannt wie zuletzt Mitte 2020.

Kommentar: Als Fazit lässt sich ziehen, dass die US-Notenbank voraussichtlich am Ende des Zinserhöhungszyklus steht.

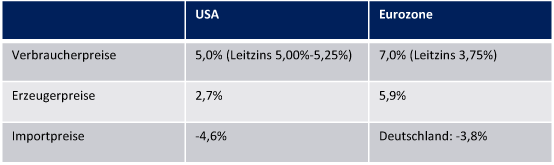

Das Bild für insbesondere Deutschland, aber auch für Europa ist bezüglich des Inflationsniveaus (höher), der Energiepreise (im relativen Vergleich prohibitiv), des Potentialwachstumspfads (schwächer, auch wegen Investitionsnachteilen) und der Lohnentwicklungen (deutlich höher als in den USA) anders als in den USA. Es ist ungleich kritischer.

Erwartungsgemäß erhöhte der EZB-Rat den Leitzins um 0,25% auf jetzt 3,75%. Der Rat bleibt vollständig determiniert, die Preisinflation auf 2% zurückzubringen. Aus Sicht des Rats bleibt der Preisdruck hoch. Man hätte bei den Zinserhöhungen noch eine Wegstrecke zu gehen. Pausieren sei kein Thema. Die EZB sei bei Zinsentscheidungen nicht abhängig von der US-Notenbank.

Man sei sich nicht klar, wann und wie sich die Erhöhungen in der Realwirtschaft auswirken. Die inländische Nachfrage und Verbrauch blieben schwach. Der Lohndruck hätte sich verstärkt. Kommentar: Hier lässt sich das Fazit ziehen, dass voraussichtlich noch mindestens zwei weitere Erhöhungen um 0,25% auf der Agenda stehen, bevor das Thema Zinspause erwogen werden kann.

Am Kapitalmarkt zeigt sich weiter ein entspanntes Bild. Die 10-jährige Bundesanleihe rentiert aktuell mit 2,22% auf den niedrigsten Niveaus seit Anfang April. Die 10-järhige US-Staatsanleihe wirft derzeit eine Rendite in Höhe von 3,38% ab. Auch hier bewegen wir uns auf den niedrigsten Niveaus seit Anfang April.

Am Devisenmarkt konnte sich der USD gegenüber dem EUR nach einem zwischenzeitlichen Tiefststand bei knapp 1,11 leicht erholen, ohne jedoch auch nur ansatzweise Trendsignale auszulösen. Gold und Silber konnten dagegen gegenüber dem USD die erhöhten Niveaus halten. Es sind eben Währungen ohne Fehl und Tadel.

Klingbeil und Lang pochen auf subventionierten Industriestrompreis

SPD-Chef Klingbeil und die Grünen-Vorsitzende Lang sprachen sich gestern für die Einführung eines subventionierten Strompreises für die Industrie aus. Klingbeil sah die Notwendigkeit, dass den Firmen in einer Übergangsphase in der Energiewende ein verbilligter Strompreis angeboten werden müsste, damit die Unternehmen wegen hoher Energiekosten nicht ins Ausland abwanderten. Er verwies auf massive Subventionen der US-Regierung (IRA-Programm), die Firmen anlocken sollten.

Druck kommt aus der deutschen Wirtschaft. Nachdem der BDI davon sprach, dass der Standort wegen der Energiepreise nicht mehr wettbewerbsfähig sei, sekundieren jetzt weitere Verbände. Sowohl der Verband der Chemischen Industrie (VCI) als auch die Wirtschaftsvereinigung Stahl forderten mit Hinweis auf den internationalen Wettbewerb einen verbilligten Strompreis. Beide Verbände votieren für einen Strompreis von 4- 6 Cent pro Kilowattstunde.

Kommentar: Die Lage ist in der Tat prekär. Der BDI und die Verbände liegen richtig, dass der Standort Deutschland im Hinblick (nicht nur) der Energiepreise nicht wettbewerbsfähig ist. Auch die Versorgungssicherheit ist für uns nicht ultimativ gelöst.

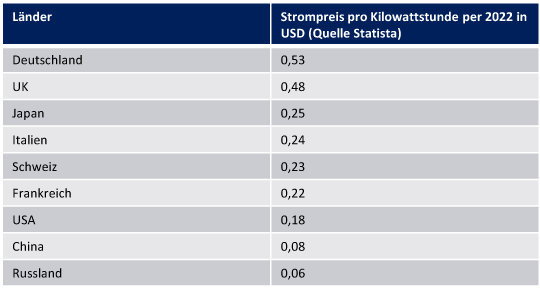

Vergleichsgrößen im internationalen Kontext sind bei Industriestrompreisen weitgehend intransparent. Fakt ist, in Deutschland liegt der Industriestrompreis in einer Durchschnittsbetrachtung circa 300% über dem der USA.

Vor diesem Hintergrund bieten wir Ihnen den Vergleich bei privaten Strompreisen, der indikativ für Industriestrompreise ist. Statista bietet dazu eine Statistik für das Jahr 2022 an. Deutlich wird, dass Deutschland einen profunden Wettbewerbsnachteil hat. Das gilt selbst innerhalb Europas, wo beispielsweise Frankreich, Italien und die Schweiz massiv bessere Konditionen ausweisen. Aber es gilt auch für Japan, dass sich offiziell an Sanktionen beteiligt, um sie dann via Sachalin (Bezug russischer fossiler Energieträger) wieder auszublenden.

Strompreise privater Haushalte in ausgewählten Ländern weltweit im Jahr 2022 (in USD pro Kilowattstunde):

Die Zukunft von Wirtschaftsräumen determiniert sich über Investitionen und den Kapitalstock, also die Summe aller Unternehmen, die die Einkommen von Staat und privaten Haushalten generieren. Ohne Investitionen verkümmert der Kapitalstock (Erosion der Wirtschaft und der politischen Stabilität in der Folge). Wir leben in einem energetischen Zeitalter. Ohne Energie geht nichts, gar nichts. An dem Thema Energie hängt das Thema Investition und Kapitalstock.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Erzeugerpreise (J) mit geringstem Anstieg seit 03/2021

Die Erzeugerpreise der Eurozone nahmen per März im Monatsvergleich um 1,6% ab (Prognose -1,7%, Vormonat revidiert von -0,5% auf -0,4%). Im Jahresvergleich kam es zu einem Anstieg um 5,9% (Prognose 5,9%) nach zuvor 13,3% (revidiert von 13,2%). Es war der geringste Anstieg im Jahresvergleich seit März 2021.

Der S&P PMI der Eurozone für den Dienstleistungssektor stellte sich laut finaler Erfassung auf 56,2 Punkte (vorläufiger Wert und Prognose 56,6). In der Folge ergab sich für den Composite Index ein finaler Wert in Höhe von 54,1 Punkten (Prognose und vorläufiger Wert 54,4).

Deutschland: Die Handelsbilanz wies per März einen Überschuss in Höhe von 16,7 Mrd. EUR aus (Prognose 16,1 Mrd., Vormonat 16,0 Mrd.). Exporte sanken im Monatsvergleich um 5,2% (Prognose -2,4%) nach zuvor +4,0%, während Importe um 6,4% nachgaben (Prognose -1,7%, Vormonat +4,4%).

UK: Dienstleistungssektor stärker als erwartet

Der S&P PMI für den Dienstleistungssektor stellte sich laut finaler Erfassung auf 55,9 Punkte (Prognose und vorläufiger Wert 54,9). In der Folge ergab sich für den Composite Index ein finaler Wert in Höhe von 54,9 Zählern (Prognose und vorläufiger Wert 53,9).

USA: Schwache Produktivität

Laut Challenger Report waren per April 66.995 Jobs von Entlassungsankündigungen betroffen (Vormonat 89.703, Vorjahr 24.286). Die Arbeitslosenerstanträge lagen per Berichtswoche 29.April 2023 bei 242.000 (Prognose 240.000) nach zuvor 229.000 (revidiert von 230.000). Die Handelsbilanz wies per März einen Fehlbetrag in Höhe von 64,2 Mrd. USD aus (Prognose - 63,3 Mrd. USD, Vormonat -70,6 Mrd. USD).

Die Produktivität sank per vorläufiger Berechnung im 1. Quartal um 2,7% (Prognose -1,8%) nach zuvor +1,6% (revidiert von 1,7%). Lohnstückkosten erhöhten sich um 6,3% (Prognose 5,5%) nach zuvor 3,3% (revidiert von 3,2%).

China: Caixin PMIs schwächer

• Caixin Verarbeitendes Gewerbe: 49,5 nach zuvor 50,0 Punkten

• Caixin Dienstleistungssektor: 56,4 nach zuvor 57,8 Punkten

Zusammenfassend ergibt sich ein Szenario, das den EUR gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0700 1.0730 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.