David Stockman: Die "große Pause" der Federal Reserve... und was als nächstes passiert

22.05.2023

Alle Schlagzeilen in der Finanzpresse sagten das Gleiche. Die "große Pause" der Fed hat nun begonnen. Nun, sie könnten mit der "Anhebung" der Zinssätze fertig sein, aber sie sollten sich gar nicht erst mit der Festsetzung der Zinssätze befassen - weder nach oben noch nach unten noch seitwärts. Das liegt daran, dass der Marktkapitalismus nicht funktioniert, wenn die Preise für Finanzanlagen künstlich und fälschlicherweise von einem 12-köpfigen monetären Politbüro festgelegt werden und nicht von der großen Schar der Anbieter und Nutzer von Finanzmitteln auf dem globalen Markt. Das ist der Wahnsinn, zu dem die Zinsbindung in den letzten 22 Jahren geführt hat.

Alle Schlagzeilen in der Finanzpresse sagten das Gleiche. Die "große Pause" der Fed hat nun begonnen. Nun, sie könnten mit der "Anhebung" der Zinssätze fertig sein, aber sie sollten sich gar nicht erst mit der Festsetzung der Zinssätze befassen - weder nach oben noch nach unten noch seitwärts. Das liegt daran, dass der Marktkapitalismus nicht funktioniert, wenn die Preise für Finanzanlagen künstlich und fälschlicherweise von einem 12-köpfigen monetären Politbüro festgelegt werden und nicht von der großen Schar der Anbieter und Nutzer von Finanzmitteln auf dem globalen Markt. Das ist der Wahnsinn, zu dem die Zinsbindung in den letzten 22 Jahren geführt hat.Das heißt, die Fed hat das Tagesgeld so gottlos billig gemacht, dass es das gesamte Finanzsystem verzerrt, gequält und verdreht hat. Die Preise sämtlicher Finanzanlagen wurden drastisch verfälscht, weil 221 Monate mit real negativen Carry-Kosten rücksichtslose fremdfinanzierte Spekulationen, zügellose Optionsgeschäfte und gefährliche Arbitragegeschäfte mit Finanzanlagen wie nie zuvor ausgelöst haben.

Inflationsbereinigte Fed Funds Rate seit Oktober 2001

Leider ist das alles weder stabil noch nachhaltig. Wir haben also einen weiteren Tag, an dem die Börse geöffnet ist, und wie ein Uhrwerk geht ein neuer Schwung regionaler Banken unter die Räder. Hier die Veränderung des Aktienkurses heute/vom letzten Höchststand in %:

- PacWest: -50%/-93%;

- First Horizon: -33%/-55%;

- Western Alliance: -40%/-84%;

- Zions Bancorp: -12%/-73%

Insgesamt wies diese Gruppe abstürzender Regionalbanken bei Börsenschluss am vergangenen Donnerstag eine Marktkapitalisierung von nur 10,6 Mrd. USD auf, gegenüber 40 Mrd. USD bei den jüngsten Bewertungsspitzen. Und auch hier ist der Einbruch nicht darauf zurückzuführen, dass die nachlaufenden Erträge in den Keller gegangen sind.

Tatsächlich verzeichneten die vier oben genannten regionalen Unternehmen im Jahr 2022 einen Nettogewinn von 3,2 Mrd. USD, was bedeutet, dass sie als Gruppe am vergangenen Donnerstag mit dem nur 3,2-fachen des rückwirkenden Nettogewinns schlossen. Offensichtlich sind Anleger und Händler nicht wegen der rückwirkenden Ergebnisse verängstigt, sondern wegen dem, was mit Sicherheit auf sie zukommen wird.

Die Kombination aus schwächelnden Vermögensbüchern und fliehenden Einlagen ist schlichtweg tödlich, wie KBW-CEO Tom Michaud kürzlich auf CNBC sagte: "Die Anleger sind sehr nervös, und ich glaube, sie sind vor allem deshalb nervös, weil das Silicon Valley innerhalb von 36 Stunden 75% seiner Einlagen verloren hat. Es gibt keine Bank auf der Welt, die das wirklich durchhalten könnte..."

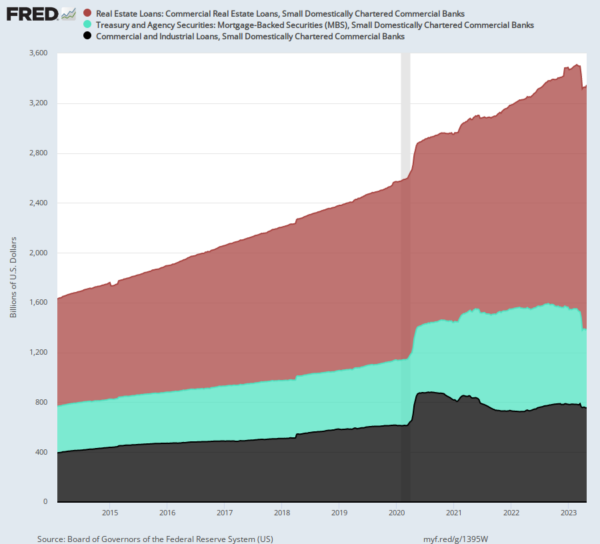

Natürlich ist es kein Geheimnis, warum diese donnernden Bank-Runs jetzt im Gange sind. Die Fed hat dafür gesorgt, dass diese Banken mit absurd billigen Einlagen überschwemmt wurden, die wiederum in höher rentierende langfristige Schuldtitel (blauer Bereich), Gewerbeimmobilien (roter Bereich) und Unternehmenskredite (schwarzer Bereich) gepumpt wurden.

Das Problem ist natürlich, dass die billigen Einlagen jetzt schnell wieder abfließen, während die Kredit- und Wertpapierbücher der kleinen Banken zunehmend unter Wasser stehen. Stark steigende Zinssätze und eine Wirtschaft, die zusehends in die Rezession abrutscht, bewirken dies! Anders ausgedrückt: Diese Einlagen hatten nie eine Chance, bei 25 Basispunkten oder weniger dauerhaft zu bestehen. Auch die Vermögensbücher, die zwischen 2014 und heute in den drei oben genannten Kategorien um 10% im Jahr gewachsen sind, waren nicht solide.

Schließlich wuchs das nominale BIP im gleichen Zeitraum von acht Jahren nur um 3,2% im Jahr. Es erübrigt sich zu sagen, dass die tatsächliche Nachfrage nach Geld zu ehrlichen Marktsätzen nicht annähernd mit dem 3-fachen des BIP wuchs, was bedeutet, dass diese Kredite nicht auf der Grundlage von etwas gezeichnet wurden, das auch nur im Entferntesten an normale Zinssätze und eine nachhaltige Wirtschaft auf der Straße erinnert.

Wachstum von CRE-Krediten, C&I-Krediten und Staatsanleihen/Agency Debt Securities bei kleinen Banken, 2014-2023