Gold und Open Interest

23.05.2023 | Mark J. Lundeen

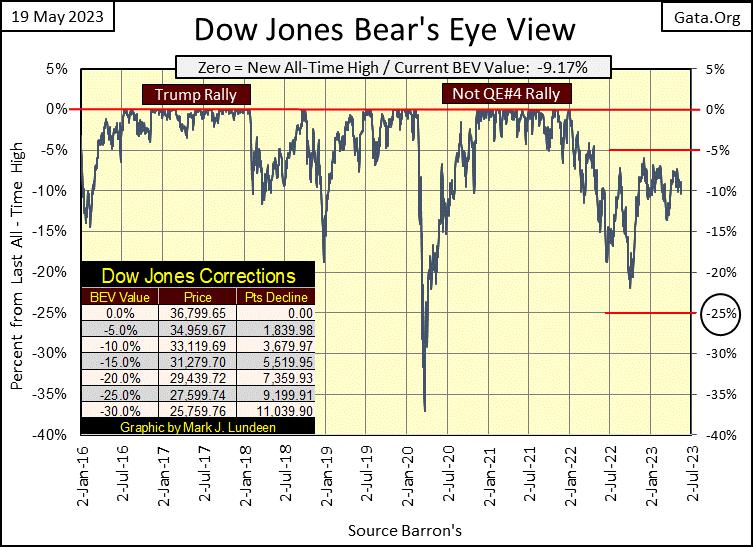

Der Dow Jones stieg in dieser Woche um 126 Dollar bzw. 0,34% (BEV), wie aus dem nachstehenden Chart hervorgeht. Damit schloss er über der BEV-Linie von -5% und war in dieser Woche genauso weit von der Gewinnzone entfernt wie in der vergangenen Woche. Wenn Sie ein Bulle an der Börse sind, ist es eine große Sache, wenn der Dow Jones in der Punkteregion schließt. Warum das so ist, kann man an den unten erwähnten Erholungen von Trump und Nicht-QE4 sehen.

Der Dow Jones stieg in dieser Woche um 126 Dollar bzw. 0,34% (BEV), wie aus dem nachstehenden Chart hervorgeht. Damit schloss er über der BEV-Linie von -5% und war in dieser Woche genauso weit von der Gewinnzone entfernt wie in der vergangenen Woche. Wenn Sie ein Bulle an der Börse sind, ist es eine große Sache, wenn der Dow Jones in der Punkteregion schließt. Warum das so ist, kann man an den unten erwähnten Erholungen von Trump und Nicht-QE4 sehen.

Sobald der Dow Jones in diesen beiden Bullenmärkten in der Scoring-Position schloss, d. h. ein BEV von etwas weniger als -5,0% erreichte, begann der Dow Jones, neue BEV-Nullen, neue Allzeithochs oder 0,0% im BEV-Chart zu erreichen. Beide Anstiege dauerten einige Jahre, und wenn man während dieser Anstiege sah, dass das BEV des Dow Jones keine neuen 0,0% (neues Allzeithoch) erreichte, sondern über der BEV-Linie von -5,0% blieb, konnte man davon ausgehen, dass die Marktrally nur eine Korrektur war und weitere BEV-Nullen folgen würden.

Sobald der Dow Jones unter der Scoring-Position (unter -5,0%) schloss, war dies ein guter Hinweis darauf, dass das Beste, was dieser Anstieg zu bieten hatte, vorüber war, wenn nicht sogar völlig vorbei.

Wenn ich mir den obigen BEV-Chart anschaue, sehe ich, dass der Dow Jones Ende September seine BEV-20%-Linie unterschritten hat, was einen schönen Aufschwung des Marktes auslöste. Aber in den letzten acht Monaten hat der Dow Jones es zwar versucht, aber es ist ihm nicht gelungen, in die Gewinnzone zu kommen, so dass der derzeitige Anstieg seit dem Tiefpunkt im September letzten Jahres sehr lahm ist. Natürlich könnte ich meine Meinung über den Markt ändern, wenn der Dow Jones mit einem BEV von -4,99% oder weniger schließt und noch einige BEV-Nullen (0,00%) folgen werden.

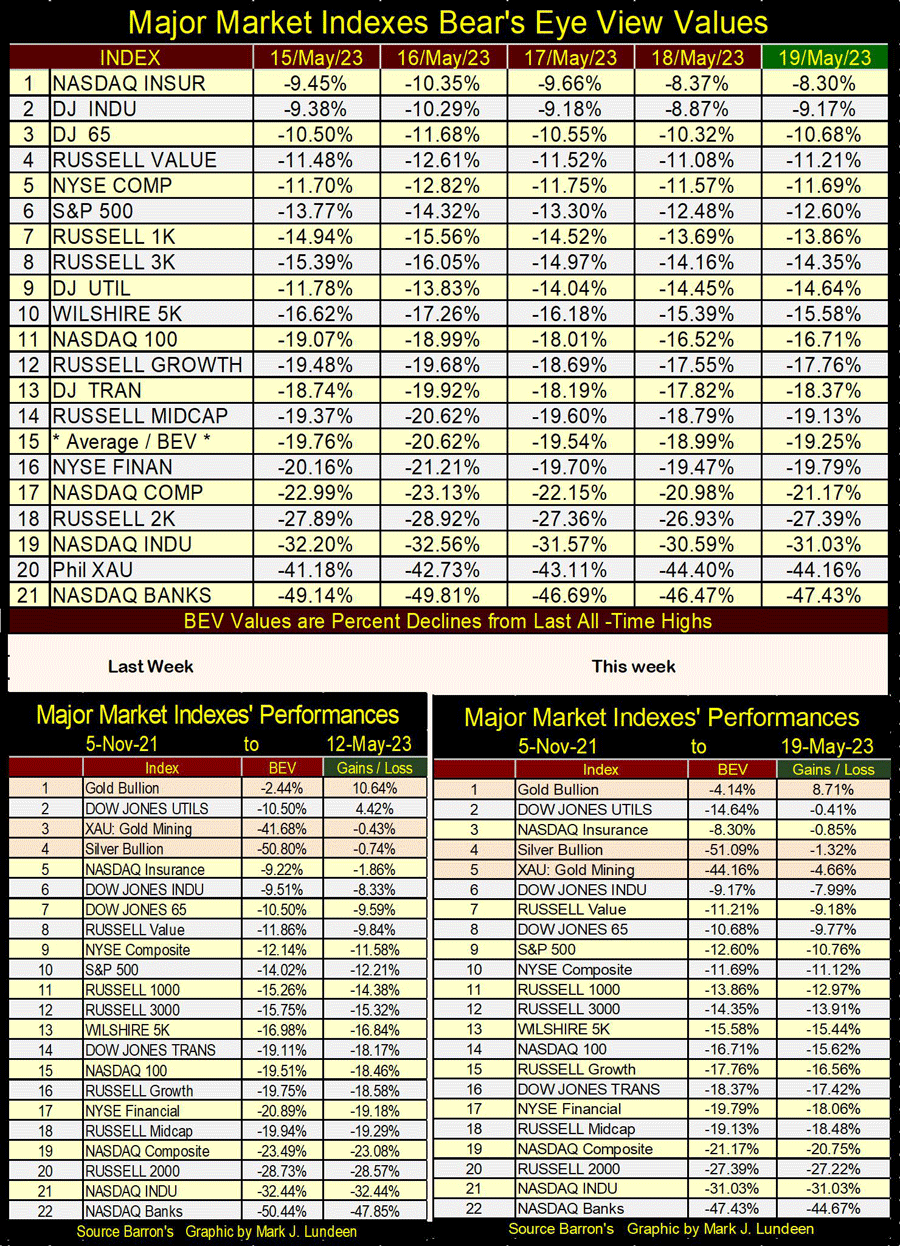

Das gilt jedoch nur für den Dow Jones. Was ist mit dem Rest des Marktes, den anderen großen Marktindices, die die Menschen verfolgen? Wie aus der nachstehenden Tabelle hervorgeht, in der die BEV-Werte der wichtigsten Marktindices aufgeführt sind, befindet sich keiner von ihnen in einer guten Position. Ganz im Gegenteil, auch für sie sieht es nicht gut aus. Zum Wochenschluss waren die meisten weit davon entfernt, mit einem BEV von -4,99% oder weniger zu schließen.

Was für ein Unterschied zur Woche vom 05. November 2021, als von den 100 möglichen Tagesabschlüssen (siehe unten) 63 Tagesabschlüsse bei 0,00% lagen (neue Allzeithochs), während alle anderen, mit Ausnahme des XAU, tief in der Punkteregion unter -5,00% lagen. Vergleichen Sie das mit dem, was wir unten für die ehemaligen NASDAQ-Glamour-Aktien und die im Russell 2K gehandelten Hot Issues sehen, die gegenüber ihren Höchstständen von vor achtzehn Monaten um über 20% gefallen sind.

Und dann sind da noch die Banken, die im NASDAQ-Bankenindex gehandelt werden. Vor anderthalb Jahren war dieser Bankenindex ein Überflieger, mit täglichen Schlusskursen in Scoring-Position und BEV-Nullen, so weit das Auge reichte. Aber was sehen meine Augen beim Wochenschluss für diese Banken? Sie haben den XAU als Schlusslicht auf Platz 21 der Tabelle abgelöst, und das schon die dritte Woche in Folge. Sollte der Dow Jones (Platz 2 unten) in einem solchen Markt ein neues Allzeithoch erreichen, während alle anderen Werte so weit unter ihren letzten Allzeithochs notieren, wäre das dann überhaupt noch bullisch? Ich glaube nicht.

In den obigen Markttabellen haben Gold, Silber und der XAU gegenüber der letzten Woche etwas nachgegeben, stehen aber weiterhin an der Spitze der Tabelle. Werfen wir einen Blick auf den Anleihenmarkt, der seit dem letzten Allzeithoch des Dow Jones am 04. Januar 2022 ein wichtiger Grund für die Schwierigkeiten des Aktienmarktes ist. Der erste interessante Punkt ist, dass die Bewertung dieser Anleihen vom 4. März bis zum 18. März, also in nur zehn Börsensitzungen, während des Flash-Crashs im März 2020 um satte 15% gesunken ist.

Ein wichtiger Grund, warum die Idioten im FOMC vor drei Jahren damit begannen, Billionen und Billionen von inflationären Dollars ("Liquidität") in den Markt zu pumpen, war, dass sich der Markt für Unternehmensanleihen im Schmelzmodus befand, wie unten zu sehen ist. Der Fed-Vorsitzende Powell kündigte an, dass sie zum ersten Mal in der Geschichte der Federal Reserve Unternehmensanleihen aufkaufen (monetarisieren) würde. Durch diese künstliche Nachfrage seitens des FOMC begannen die Bewertungen von Unternehmensanleihen erneut zu steigen, und ich nehme an, dass es deshalb im Jahr 2020 keine Bankenkrise gab.

Und alles war gut, bis die Bewertungen der Anleihen im Januar 2022 erneut zu deflationieren begannen (die Anleiherenditen stiegen). Und wann begann das von der Federal Reserve regulierte Bankensystem einen Ansturm auf seine Einlagen zu erleben? Ich glaube, das war ungefähr zu dem Zeitpunkt, als die Bewertung dieser Unternehmensanleihen im letzten Herbst ihren Tiefpunkt erreichte, d. h. etwa 24% weniger als im Jahr zuvor.