US-Dollar steigt Goldpreis korrigiert

23.05.2023 | Markus Blaschzok

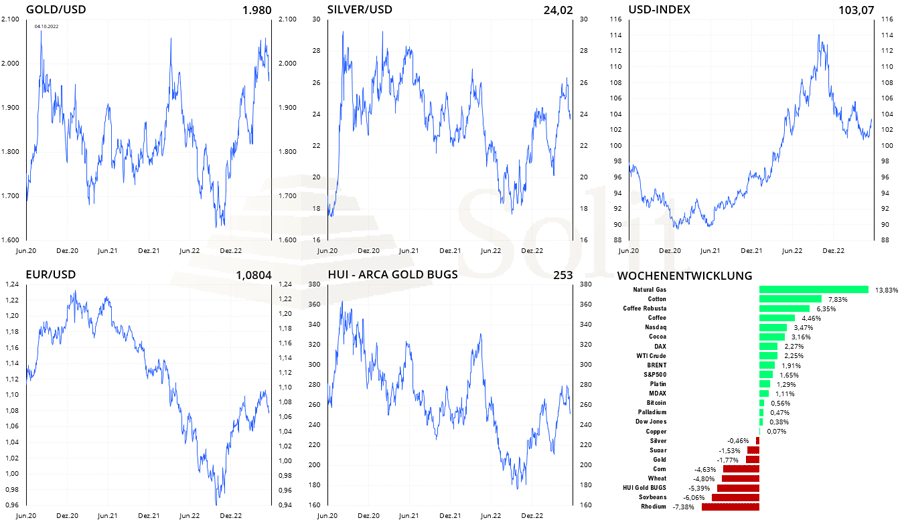

Anfang März fürchteten die Märkte eine neue Bankenkrise, worauf der Goldpreis von 1.800 $ auf ein neues Allzeithoch bei 2.080 $ ansteigen konnte. Diese Sorgen schwinden jedoch zunehmend und die Aktienmärkte haussieren wieder, worauf der Goldpreis in der letzten Handelswoche auf ein vorläufiges Tief bei 1.954 $ fiel. Auch der Silberpreis brach von seinem Hoch bei über 26 $ auf 23,30 $ ein.

Anfang März fürchteten die Märkte eine neue Bankenkrise, worauf der Goldpreis von 1.800 $ auf ein neues Allzeithoch bei 2.080 $ ansteigen konnte. Diese Sorgen schwinden jedoch zunehmend und die Aktienmärkte haussieren wieder, worauf der Goldpreis in der letzten Handelswoche auf ein vorläufiges Tief bei 1.954 $ fiel. Auch der Silberpreis brach von seinem Hoch bei über 26 $ auf 23,30 $ ein. Saisonale Faktoren, wie eine schwächere Herstellernachfrage während der Sommermonate, dürften dabei nur eine untergeordnete Rolle spielen. Die Rallye des Goldpreises um 480$ (+30%) seit Anfang November bei 1.600$, wurde zum einen von der Spekulation auf Leitzinssenkungen der US-Notenbank getrieben und zum anderen von der Spekulation auf neue QE-Programme, mit denen die US-Notenbank auf eine neue Finanzkrise reagieren würde.

Jetzt wird jedoch zunehmend offensichtlich, dass die US-Wirtschaft noch relativ robust ist und die US-Notenbank nicht beabsichtigt ihren Leitzins in diesem Jahr wieder zu senken. Dazu schwinden die Ängste vor einer Bankenkrise und anstatt neuer QE-Programme schrumpfen die Geldmengen in den USA und Europa aufgrund der fortgesetzten QT-Programme weiter, was dem Markt Liquidität entzieht. Die Ereignisse und Erwartungen, die die Rallye am Goldmarkt getrieben hatten, fallen nun in sich zusammen und mit ihnen der Gold- und Silberpreis.

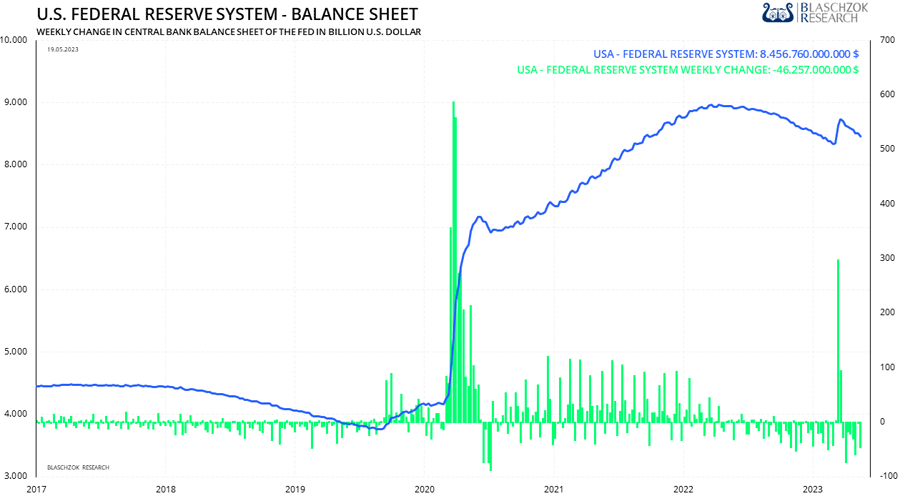

Die kurzzeitige Geldmengenausweitung, hervorgerufen durch die teuren Kreditlinien der FED für Banken in Bedrängnis im Rahmen des BTFP, wurde bereits fast wieder neutralisiert. Die Bilanz der US-Notenbank schrumpfte allein in der letzten Woche um 46 Mrd. US-Dollar, während die Geldmenge M2 aktuell um 4,1% zum Vorjahr schrumpft, was noch nie zuvor seit Auflösung des Goldstandards zu beobachten war. Diese deflationäre Entwicklung wirkt grundsätzlich belastend für den Goldpreis, dessen Anstieg in Erwartung einer inflationären Entwicklung erfolgte.

Das Conference Board hatte kürzlich eine Studie veröffentlicht, die die Wahrscheinlichkeit einer Rezession in den USA innerhalb der nächsten 12 Monate auf 99 % schätzt. Sollte sich die US-Notenbank in den nächsten Monaten infolge einer Rezession gezwungen sehen, die Geldmenge erneut auszuweiten, dann wäre der bisherige Anstieg des Goldpreises gerechtfertigt und vorausschauend. Werden eine Rezession und neue QE-Programme jedoch erst im nächsten Jahr relevant, dann würde das bis dahin deflationäre Umfeld den Goldpreis eher tendenziell belasten.

Die Bilanz der US-Notenbank schrumpfte zur Vorwoche um 46 Mrd. US-Dollar

Die Geldmenge M2 sank im März um 4,1% zum Vorjahr

Entgegengesetzt zur Entwicklung des Goldpreises konnte der US-Dollar in der letzten Woche weiter ansteigen, während der Euro auf ein Tief bei 1,076 $ abrutschte. Bereits in der Vorwoche wurden zwei wichtige Aufwärtstrends durchbrochen. Das bullische Sentiment für den Euro hat historische Extremniveaus erreicht, wie die COT-Daten der US-Terminmarktaufsicht belegen. Als ich zuletzt ein derart bullisches Sentiment erlebte, stand der Euro bei 1,22 $ Anfang 2021 kurz vor einem Einbruch um 26 US-Cent auf 0,96 $. Ich hatte damals Anfang 2021 diesen Einbruch korrekt prognostiziert und vor der übertriebenen Euphorie für den Euro gewarnt.

In der vorletzten Woche war es bemerkenswert, dass niemand mehr einen erneuten Anstieg des US-Dollars für möglich hielt. Egal wo man las oder wen man im Internet hörte, schien jeder überzeugt zu sein, dass der US-Dollar weiter fallen und dementsprechend der Goldpreis weiter steigen würde. Meiner Erfahrung an den Märkten nach ist das in der Regel ein großes Warnsignal, auf das man nach einem spekulativen Einstieg diametral gegensätzlich der Massenmeinung Ausschau halten sollte.

Nachdem der Euro ein Doppeltop ausgebildet hatte, der US-Dollar einen doppelten Boden mit einem False Break, stieg der USD-Index auf 103,50 in einem Short-Squeeze an. Dass der Goldpreis bei dieser Entwicklung korrigieren sollte, beschrieb ich bereits in den Marktkommentaren der Vorwochen. Sollte sich die Erholung des US-Dollars in den kommenden Wochen fortsetzen, so wäre eine weitere Korrektur des Goldpreises bis 1.800 $ sehr wahrscheinlich.

Die Goldminenaktien im HUI-Goldminenindex fielen mit dem Rückgang des Goldpreises in der letzten Handelswoche auf ein Tief bei 247 Punkte, nachdem vor zwei Wochen noch ein Hoch bei 284 Punkten erreicht wurde. Solange der Goldpreis unterhalb der Marke von 2.000 $ handelt, warten wir ab da die Möglichkeit besteht, dass der Goldpreis den Sommer über weiter korrigieren und es bessere Kaufniveaus geben wird.

Die Minen sollten dieser Tendenz folgen und so findet man in den nächsten Monaten womöglich deutlich bessere Kaufchancen. Sollten neue exogene Faktoren den Goldpreis wieder über 2.000 $ drücken, müssten wir unsere Einschätzung überdenken. Stop-Loss-Orders sichern unsere sich bereits deutlich im Plus befindenden Short-Positionen im Swing-Trading ab.

Gold, Silber und Minenaktien gehörten in der letzten Woche zu den Verlierern