De-Euroisierung anstatt De-Dollarisierung Gold bleibt ein Kauf für Europäer

04.09.2023 | Markus Blaschzok

- Seite 2 -

Während alle in den letzten zwei Monaten von einer Entdollarisierung sprachen, ist die eigentliche Währung, die ihre Position im Welthandel verliert, der Euro. Niemand spricht jedoch von einer De-Euroisierung. Nach den jüngsten Daten des SWIFT RMB Tracker hat keine Währung im Welthandel mehr an Boden verloren als der Euro. In etwas mehr als zwei Jahren ist der Euro von 39,5% der weltweiten Zahlungen außerhalb der Eurozone auf nur noch 13,6% gefallen. Der US-Dollar absorbierte den größten Teil dieser Zahlungen, während der Rest an das britische Pfund, den japanischen Yen und auch den chinesischen Renminbi ging.Wie die Daten zeigen, wurden im Juli im internationalen Handel über 59% aller Transaktionen in US-Dollar abgerechnet, während es vor zwei Jahren nur 39,5% waren. 5,65% werden in britischen Pfund abgewickelt, 5% in japanischen Yen, 2,7% in kanadischen Dollar, 2,2% in chinesischen Yuan gefolgt vom Schweizer Franken mit 1,9%.

Auch wenn es einen Trend zur Entdollarisierung gibt, ist die amerikanische Weltleitwährung noch Jahrzehnte davon entfernt im internationalen Handel ernsthafte Konkurrenz zu bekommen. Zuletzt hatte die Zeitungsente einer goldgedeckten BRICS-Handelswährung die letzten Schafe nach Trittbrettfahrermanier dazu gebracht den US-Dollar exakt zum Tief zu verkaufen, womit diese abgefischt wurden. An der Börse sagt man, dass Schafe geschlachtet werden und die Bären dürften bereits die Hitze unmittelbar vor einem Short-Squeeze spüren, der sie grillen wird.

Der Euro und Cable befinden sich an signifikanten Unterstützungen und es wird einen starken Einbruch geben, wenn diese brechen. Gegensätzlich steht ein Short-Squeeze beim US-Dollar ins Haus, wenn der Widerstand bei 104,3 Punkten signifikant überschritten wird. Man konnte dieses historisch pessimistische Sentiment am Terminmarkt verfolgen, da die Spekulanten den US-Dollar in den Anstieg hinein weiter leerverkauft hatten und ihre Shortposition so noch vergrößerten. Es ist immer wieder erstaunlich, wie selbst erfahrene Börsianer vom Herdentrieb an der Börse erfasst und exakt zum Ende eines Trends zum Einstieg aufrufen.

Die Dollarstärke, die sich in diesem Jahr fortsetzen sollte, dürfte den Goldpreis in US-Dollar tendenziell belasten, sollten nicht neue exogene Faktoren auf die Märkte aus dem Nichts einschlagen. Der Goldpreis in Euro hat hingegen bessere Chancen, da der Euro vor einer massiven Abwertung steht, womit gerade für Sparer und Investoren im Euroraum eine Absicherung gegen Inflation mit dem Kauf von Gold zwingend notwendig ist. Eine Abwertung des Euros deutlich unter die Parität zum US-Dollar ist in den nächsten zwölf Monaten angesichts der aktuellen Gemengelage durchaus denkbar

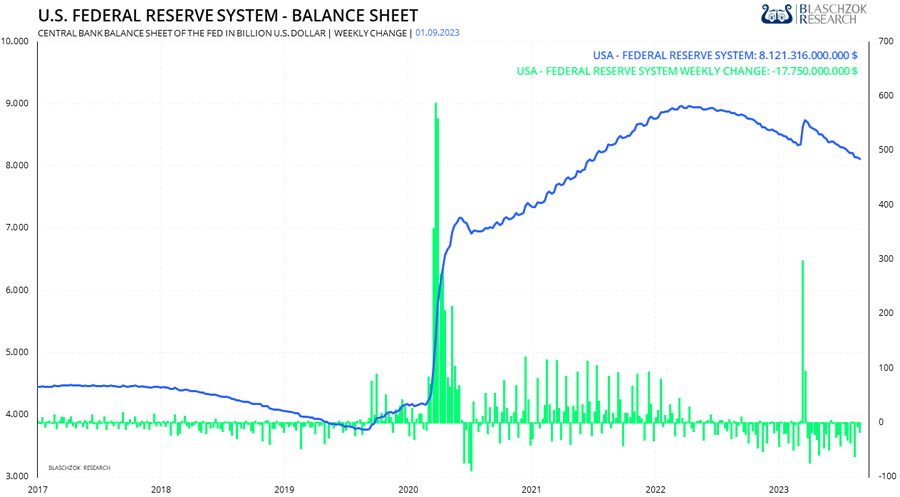

Die US-Notenbankbilanz schrumpfte in der letzten Handelswoche wieder um 18 Mrd. US-Dollar auf 8,1 Billionen US-Dollar. Damit wurde die US-Geldmenge seit Anfang 2022 bereits um fast eine Billionen US-Dollar reduziert. Auch hier behielten wir mit unserer Auffassung recht, dass es sich bei dem BTFP-Programm der FED als Reaktion auf die Pleite der SVB-Bank um kein QE-Programm handelt und dieser Effekt auf die Geldmenge schnell in den kommenden Monaten durch das QT-Programm wieder relativiert würde. Die abnehmende Liquidität ist natürlich ein Problem für den noch haussierenden Aktienmarkt aber auch für den Preis der Edelmetalle und der Kryptos.

Die Liquidität nimmt sukzessive ab, was die Märkte belasten wird

Die Notenbankbilanz der Europäischen Zentralbank schrumpfte seit Ende des Jahres noch viel stärker als die der US-Notenbank um mehr als 1,6 Billionen Euro von fast 9 Billionen auf nun 7,15 Billionen Euro.

Besonders die Eurogeldmenge schrumpfte in den letzten zwölf Monaten sehr stark

Insgesamt gibt es mit der aufziehenden Rezession, der abnehmenden Liquidität und den auf hohem Niveau verbleibenden Zinsen viele Risiken für den Edelmetallmarkt bis Jahresende. Die Hoffnungen auf deutliche und nachhaltige Zinssenkungen des Marktes sind falsch. Im Gegenteil werden wir in den nächsten Jahren noch höhere Zinsen sehen, da die Notenbanken mit dem Rücken an der Wand stehen. Neue QE-Programme werden diesmal wohl erst in einer Rezession kommen, nachdem die deflationären Effekte stark geworden sind. Eine neue Rallye am Goldmarkt dürfte daher noch etwas auf sich warten lassen und die Volatilität zunehmen, was tolle Chancen für gute Trader liefern wird.

Technische Analyse zu Gold: Eingekeilt Bullen und Bären im Nahkampf

Terminmarkt: COT-Report

Der COT-Report wird immer freitags seitens der US-Terminmarktaufsicht (CFTC) veröffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die COT-Daten werden also immer mit einer Verzögerung von drei Tagen veröffentlicht. Premium Abonnenten von Blaschzok Research erhalten vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber und Platin. Die COT-Daten ermöglichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschätzung des Angebots und der Nachfrage am physischen Markt ermöglichen. Mit ihnen hat man einen Vorteil im Trading am Rohstoffmarkt.