Anleihenrenditen steigen weiter an

24.10.2023 | Mark J. Lundeen

- Seite 2 -

In den obigen Performance-Tabellen hatten die Edelmetallwerte wieder einmal eine gute Woche. Die Prozentsätze in der Spalte "Gewinne/Verluste" sind die Gewinne/Verluste seit dem 05. November 2021, dem Höchststand des Marktes nach dem Flash Crash im März 2020. Abgesehen von Gold (#1) und dem NASDAQ Insurance Index (#2) sind alle anderen Werte gesunken, die meisten um zweistellige Prozentsätze in den letzten zwei Jahren. Mit der Zeit wird es nur noch schlimmer werden.Was ist das Problem? Das Finanzsystem stirbt an einer abscheulichen Krankheit, die es sich irgendwie beim Spaziergang durch die Straßen von Lower Manhattan zugezogen hat. Dank eines Finanzsystems, das von einem Haufen Idioten im FOMC kontrolliert wird, hat jeder und alles seine regelmäßigen "Liquiditätsspritzen" vom FOMC erhalten. Nach Jahrzehnten dieses Kreditmissbrauchs befinden wir uns nun in der Endphase dieser Krankheit.

Meine Güte, als die Zinssätze von 1981 bis 2020 sanken, fühlte es sich so gut an, zu spüren, wie diese Nadel, gehalten von einem Idioten, all das Gute in das Finanzsystem "injizierte". Doch jetzt, da die Renditen und Zinssätze steigen, werden die Folgen dieser "Injektionen" billiger Kredite für alle Kreditjunkies, die sich im Needle Park herumtreiben, auf schmerzhafte Weise offenkundig.

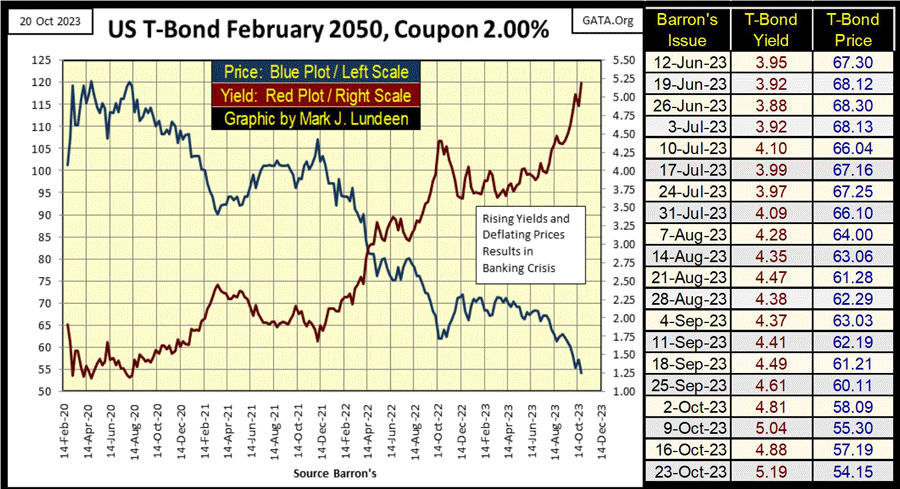

Die nachstehende 30-jährige Staatsanleihe, die im Februar 2020 mit einem Kupon von nur 2% begeben wurde, schloss diese Woche mit einer aktuellen Rendite von über 5% (rote Grafik). Seit ihrem Höchststand im August 2020 ist ihre Bewertung (blaue Grafik) um 54,9% gesunken. Ja, die Kreditjunkies, die sich diesen Truthahn in ihr Portfolio "injizieren" ließen, kotzen jetzt ihr Vermögen irgendwo im Needle Park aus.

Dies ist eine Staatsanleihe, der Stoff, aus dem die US-Staatsschulden gemacht sind. Die US-Staatsverschuldung lag Ende der Woche bei 33,629 Billionen Dollar. Wenn man sich die unten abgebildeten Staatsanleihe ansieht, muss man sich fragen, wie hoch der tatsächliche Marktwert der US-Staatsschulden ist, die jetzt an den Schuldenmärkten gehandelt werden? Über oder unter 20 Billionen Dollar?

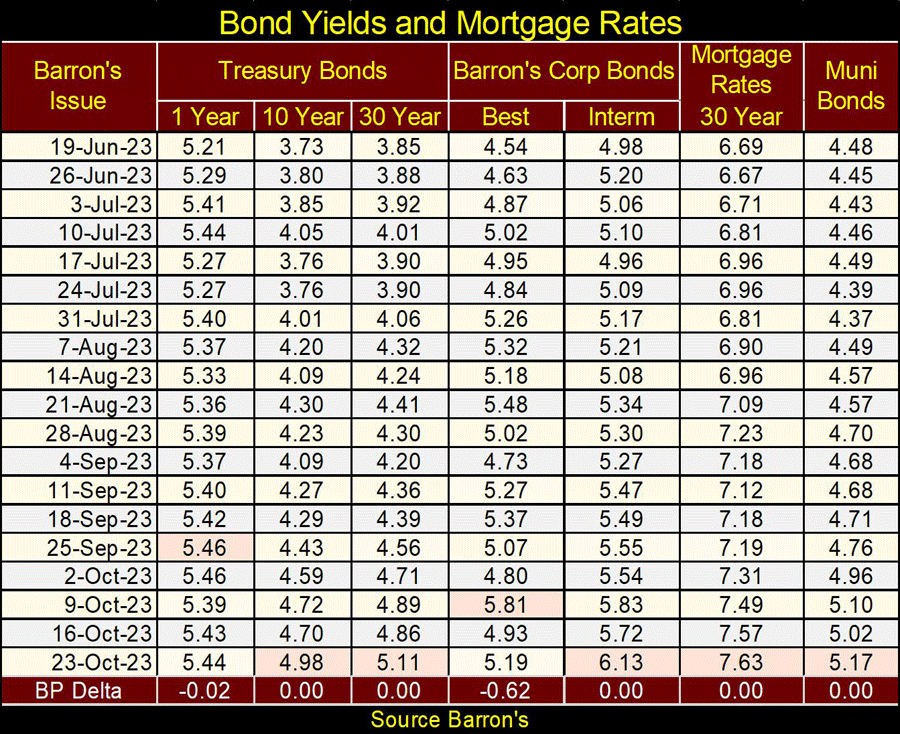

Hier ist meine Tabelle mit einigen der Anleiherenditen und Hypothekenzinsen, die ich verfolge. Solange diese Renditen und Zinssätze nicht ihren Höchststand erreicht haben, ist der Gedanke an die angenehmen grünen Weiden, auf denen die Bullen einst grasten, nur eine wahnhafte Tagträumerei. Wie hoch könnten diese Renditen noch steigen? Höher als es die heutigen "Marktexperten" und Wall-Street-Volkswirtschaftler für möglich halten. Wir befinden uns in der Anfangsphase eines massiven Bärenmarktes, in dem der Ausfall von Gegenparteien und die Zahlungsunfähigkeit von Schuldnern für lange Zeit der wichtigste Marktkommentar sein wird. Was auch immer das bedeutet, wir werden es alle gemeinsam herausfinden.

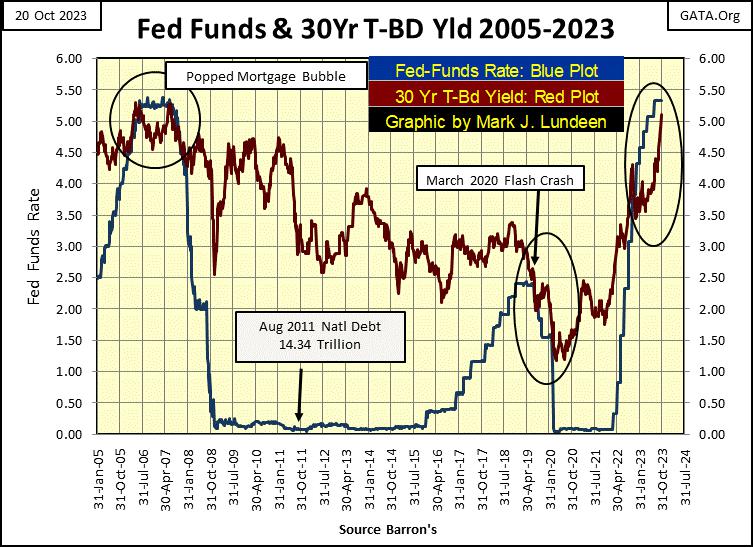

Es gab eine Zeit, in der die Umkehrung der Renditekurve, bei der die Fed Funds Rate (blaue Grafik unten) höher lag als die Renditen langfristiger Staatsanleihen (rote Grafik unten), zu einer Flut von Bärenmarktwarnungen seitens der Finanzmedien und Marktbeobachter führte. Und das aus gutem Grund: Die Umkehrung der Renditekurve deutet darauf hin, dass der FOMC beschlossen hat, die Blase, die er irgendwo in der Wirtschaft aufgeblasen hat, platzen zu lassen.

Der heutige Chart zeigt, dass die Renditekurve seit der Barron's-Ausgabe vom 21. November 2022, also seit fast einem Jahr, invertiert ist, ohne dass die Finanzmedien davon Notiz genommen hätten oder der Aktienmarkt davon etwas mitbekommen hätte. Das ist merkwürdig. Aufgrund der steigenden Anleiherenditen (rote Grafik unten) haben sich die Bewertungen am Anleihemarkt seit Januar 2022 in einem massiven Bärenmarkt stark verringert.

Ich bin mehr als nur ein wenig erstaunt, dass der Dow Jones (mein Stellvertreter für den breiten Aktienmarkt) nur 9,98% von seinem letzten Allzeithoch vom 04. Januar 2022 entfernt ist, nachdem ich die Umkehrung der Renditekurve wie oben gesehen habe. Das war vor fast zwei Jahren, zwei Jahre, in denen sich für die Anleger am Aktienmarkt nicht viel tat. Wenn ich mir den obigen Chart der Renditekurve mit ihrer derzeitigen Umkehrung ansehe, erwarte ich nicht, dass die derzeitigen guten Zeiten an der Wall Street noch lange anhalten werden.

Der Schlüssel zum Verständnis dieses Marktes ist ein Blick auf die Geschichte des Anleihemarktes. In diesem Chart wird die Rendite für langfristige US-Staatsanleihen bis ins Jahr 1952 zurückverfolgt (zwei Charts weiter unten). Die Renditen für langfristige Staatsanleihen begannen 1958 zu steigen, als ein Run auf die US-Goldreserven einsetzte. Warum begann 1958 ein Ansturm auf US-Gold? Weil die US-Bundesregierung eine inflationäre Geldpolitik betrieb, indem sie mehr Papierdollar druckte (blaue Grafik unten), als das US-Finanzministerium über Gold (rote Grafik) verfügte, um sie zu unterlegen.

Das ist das Wesen eines Goldstandards: Die Menge des Papiergeldes wird durch die Verfügbarkeit von Gold begrenzt, mit dem es gedeckt ist. Ein Goldpflock von 35 Dollar ist genau das: nicht mehr als 35 Dollar Papiergeld für jede Unze Gold im Besitz des US-Finanzministeriums. Aber Politiker lieben es, Dollar auszugeben, genauso wie ihre Wähler es lieben, sie zu erhalten. Da der 35-Dollar-Goldpflock das Angebot an Dollar, die sie ausgeben konnten, begrenzte, schafften sie ihn ab.

"Die historische Entwicklung des Geldes ist inflationär, denn kein Fürst wird mit seinen eigenen Mitteln auskommen." - William Durant

Im Januar 1976 verfügten die USA über etwa 85 Milliarden Dollar an Papiergeld, weit mehr als ihre Goldreserven (siehe unten). Diese Woche meldete die Federal Reserve CinC in Höhe von 2.325 Mrd. Dollar. Das ist Geldinflation in großem Ausmaß. Aber die Federal Reserve ist der große Motor der Inflation, die Quelle der "Liquidität", die für jeden Boom und jede Pleite an der Wall Street seit 1913 verantwortlich ist, als der Kongress sie per Gesetz ins Leben rief, und sie ist auch die Quelle der steigenden Verbraucherpreise in den letzten 110 Jahren.