Charlie Morris: Von der Vergänglichkeit zur Entwertung

18.04.2024

In den letzten Monaten hat Atlas Pulse die großen Veränderungen auf dem Goldmarkt untersucht. Die traditionellen Korrelationen scheinen sich aufgelöst zu haben, da sich die Weltwirtschaft strukturell verändert hat. Die große Frage bleibt: Warum wird Gold im Osten als wertvoller erachtet als im Westen? Ein Grund dafür ist, dass westliche Anleger die Ereignisse unterbewerten und die Inflation nicht als dauerhafte Bedrohung ansehen. Im Osten hingegen glaubt man, dass die Welt von einer vorübergehenden Inflation abweicht, was bedeutet, dass die Inflation anhält, und dass der Besitz von Gold die Lösung des Problems ist. Ich frage dann: Wer verkauft das Gold?

In den letzten Monaten hat Atlas Pulse die großen Veränderungen auf dem Goldmarkt untersucht. Die traditionellen Korrelationen scheinen sich aufgelöst zu haben, da sich die Weltwirtschaft strukturell verändert hat. Die große Frage bleibt: Warum wird Gold im Osten als wertvoller erachtet als im Westen? Ein Grund dafür ist, dass westliche Anleger die Ereignisse unterbewerten und die Inflation nicht als dauerhafte Bedrohung ansehen. Im Osten hingegen glaubt man, dass die Welt von einer vorübergehenden Inflation abweicht, was bedeutet, dass die Inflation anhält, und dass der Besitz von Gold die Lösung des Problems ist. Ich frage dann: Wer verkauft das Gold?Von der Vergänglichkeit zur Entwertung

Inflation tritt in verschiedenen Formen auf. Manchmal spiegelt sie die wirtschaftliche Stärke durch eine hohe Nachfrage nach Waren und Dienstleistungen wider. Zu anderen Zeiten ist sie Ausdruck eines Angebotsmangels, wie wir es während der Pandemie erlebt haben. Aber dies sind zyklische Kräfte, die kommen und gehen, und die unsichtbare Hand der Marktwirtschaft braucht keine Hilfe, um die Preise wieder auf ein normales Niveau zu bringen. Dann gibt es noch die Entwertung, bei der es nicht so sehr um den Zähler, sondern um den Nenner geht. Dabei geht es weniger um das Angebot und die Nachfrage von Waren als um die Kaufkraft des Geldes.

Wenn Ihre Währung gegenüber anderen Währungen an Wert verliert, zahlen Sie mehr für Importe als in Ländern, die eine starke Währung haben. Hoffentlich ist Ihre Währungsschwäche nur vorübergehend und wertet vielleicht wieder auf, woher sie kommt. Nur wenn dies nicht der Fall ist, müssen Sie sich Sorgen machen, und das ist das Szenario der Abwertung. Ihre Währung hat an Wert verloren, und diese Art der Inflation ist viel schwieriger zu beheben. Betrachten Sie den Kauf eines Cappuccinos vor und nach der Pandemie. Dieser Preisanstieg ist nicht vorübergehend, sondern dauerhaft.

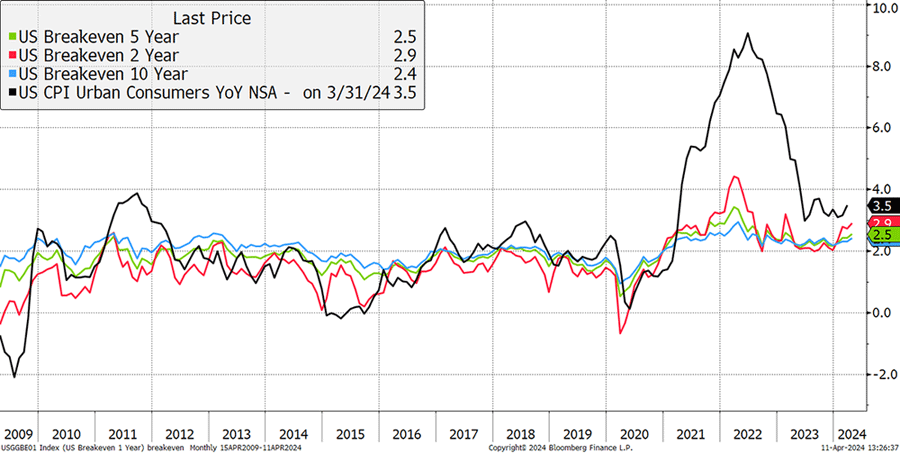

In dieser Woche wurden die neuesten Daten zur Verbraucherpreisinflation in den USA veröffentlicht, die gestiegen sind. Nach dem Pandemie-Engpass stürzte die Verbraucherpreisinflation bis Juni letzten Jahres auf 3% ab, bevor sie sich stabilisierte. Der jüngste Wert von 3,5% zeigt, dass die Inflation nach neun Monaten relativ hoher Zinssätze nicht auf das erklärte Ziel von 2% zurückgegangen ist. Ich denke, Gold hat dies kommen sehen.

Quelle: Bloomberg; diesmal ist es anders

Die Aufschlüsselung der US-Verbraucherpreisinflation zeigt einen weiteren Anstieg bei den Dienstleistungen (vor allem bei den Löhnen) und hat den jüngsten Anstieg der Rohstoffpreise noch nicht erfasst, was darauf hindeutet, dass die Inflation in absehbarer Zeit stabil bleiben wird. Wichtiger für Gold ist, dass die künftigen Inflationserwartungen wieder zugenommen haben, wie die bunten Linien oben zeigen. Sie steigen wieder an, was bedeutet, dass die US-Verbraucherpreisinflation von 2% in absehbarer Zeit nicht mehr erreicht werden wird.

Eine höhere Inflation bedeutet höhere Zinssätze oder zumindest weniger und geringere Zinssenkungen als vom Markt erhofft. Wenn Sie einen erfahrenen Finanzexperten fragen würden, was Gold antreibt, wäre die Antwort vor zwei Jahrzehnten die Inflation gewesen; vor einem Jahrzehnt wären es die Zinssätze gewesen; heute wären es die realen Zinssätze (Zinssätze abzüglich Inflation).

Es ist schon komisch, dass sich, sobald sich ein Konsens im Mainstream durchgesetzt hat, die Zielpfosten verschieben. Die meisten Anleger glauben, dass höhere Zinssätze zu niedrigeren Vermögenspreisen führen, und das stimmt im Allgemeinen auch, denn wenn die Kreditaufnahme teurer wird, haben die Anleger weniger Geld, um Vermögenswerte zu kaufen.

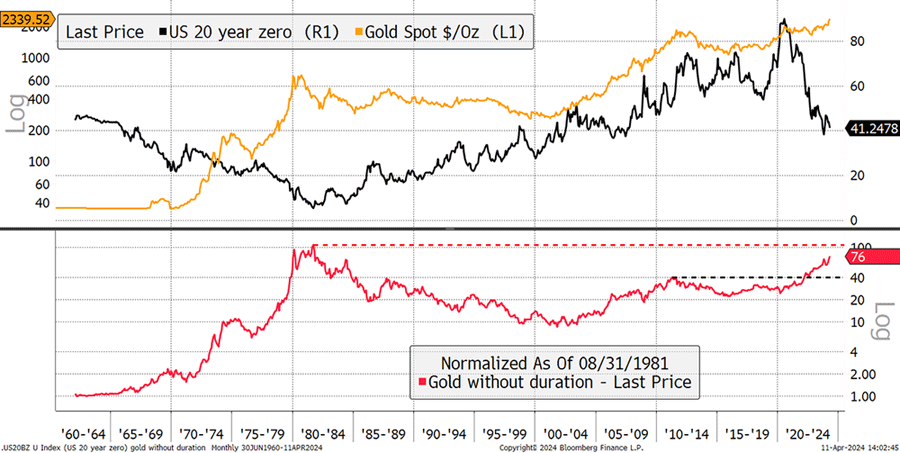

Mir ist aufgefallen, dass sich das Bild ändern würde, wenn man die Zinsen aus dem Goldpreis herausrechnen würde. Vor Jahren schlug ich vor, dass Gold, wenn es eine Anleihe wäre, eine Laufzeit von 20 Jahren hätte (Zeit bis zur Fälligkeit der entsprechenden Anleihe), weil es eine Übereinstimmung mit der Preisvolatilität gäbe. Mit anderen Worten: Gold ist zu volatil, um eine 10-jährige Anleihe zu imitieren, und zu stabil für eine 30-jährige Anleihe, so dass 20 Jahre ungefähr richtig sind. Wenn wir eine synthetische 20-jährige Anleihe aus dem Goldpreis herausrechnen (d. h. Gold / 20-jährige Anleihe), erhalten wir die untere rote Linie.

Quelle: Bloomberg; Gold ohne Laufzeit

Bitte nehmen Sie sich einen Moment Zeit, um den Goldpreis ohne Laufzeit (GWD) zu untersuchen, d. h. den Goldpreis, der nicht durch künstliche Zinssätze belastet wird. Er stieg zwischen den 1960er Jahren und 1981 um das 100-fache an. Danach fiel er in den folgenden zwei Jahrzehnten um 90%. Seit 2000 ist er um das 7,6-fache gestiegen und steht kurz davor, ein Allzeithoch (seit 1981) zu erreichen, nachdem er bereits den Höchststand von 2011 erreicht hat.

Wer die Wirtschaftsgeschichte studiert hat, wird es deutlich gesehen haben: Das Ergebnis waren Inflationsregime. Die 1960er und 70er Jahre waren inflationär. Die 1980er und 90er Jahre waren deflationär. Die Nullerjahre waren inflationär, die 10er Jahre etwas deflationär und die 20er Jahre inflationär. Wenn Gold steigende Zinssätze abschütteln kann, zeigt das, dass andere Faktoren wichtiger sind. Das heißt, dass es bei der Inflation nicht nur um Währungs- und Preisverschiebungen geht, sondern um eine neue Phase der Geldentwertung, wie wir sie zuletzt in den 1970er Jahren erlebt haben. In diesem Fall...

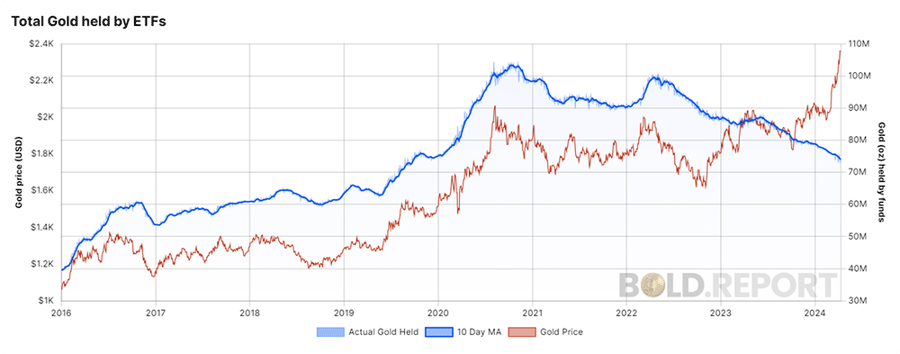

Wer verkauft Gold?

Ich habe die Abflüsse aus den börsengehandelten Goldfonds bereits früher aufgezeigt, und es ist rätselhaft, wie sie früher dem Goldpreis folgten. So wie Gold die höheren Zinsen überwunden hat, hat es auch die Abflüsse aus den börsengehandelten Fonds in Höhe von 30 Millionen Unzen überwunden. Bei den derzeitigen Preisen entspricht das einem Verkaufsdruck von 70 Mrd. USD - ein finanzieller Tsunami für die meisten Anlageklassen - und dennoch hat Gold ein Allzeithoch erreicht.

Quelle: BOLD.report; Gold im Besitz von ETFs