Märkte: Zunächst Erholungsansätze Deutschland: Lkw-Verkehr auf Autobahnen sinkt

10.09.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,1038 (05:32 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1029 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 143,29. In der Folge notiert EUR-JPY bei 158,16. EUR-CHF oszilliert bei 0,9371.

Der EUR eröffnet gegenüber dem USD bei 1,1038 (05:32 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1029 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 143,29. In der Folge notiert EUR-JPY bei 158,16. EUR-CHF oszilliert bei 0,9371.Märkte: Zunächst Erholungsansätze

An den Finanzmärkten ergaben sich in den letzten 24 Handelsstunden zunächst in weiten Teilen Erholungstendenzen. Die am Freitag verzeichnete Negativdynamik wurde gestoppt. Das mag mit den näher rückenden Zentralbanksitzungen und den erwarteten Zinssenkungen der EZB und der Federal Reserve zusammenhängen.

In der Geopolitik ergibt sich im verbalen Umfeld Bewegung. Das gilt zumindest für den Ukraine-Konflikt. Nach Kanzler Scholz, der jetzt jedoch Bedingungen für Moskau nachreichte, konstatierte auch der CO-Chef der Grünen Nouripour, dass es Verhandlungen mit Moskau brauche.

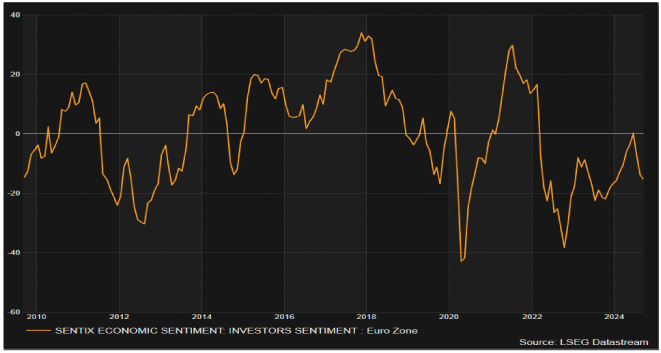

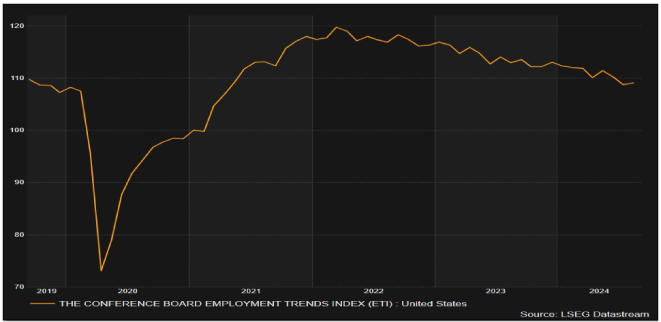

Das Datenpotpourri lieferte keine Steilvorlagen für erhöhte Risikobereitschaft. Der Sentix-Index der Eurozone sank unerwartet auf den tiefsten Stand seit Januar 2024, während der US- Employment Index dank einer markanten Abwärtsrevision des Vormonats zwar leicht zulegte, sichjedoch weiter auf dem tiefsten Niveau seit Frühjahr 2021 bewegt. Damit passt der Index zu den zuletzt enttäuschenden US-Arbeitsmarktdaten.

Aus Deutschland erreichten uns wenig erbauliche Nachrichten. Laut IFO-Institut sehen den neunten Monat in Folge mehr als 50% der befragten Unternehmen einen Auftragsmangel im Wohnungsbau. Das Statistische Bundesamt stellte fest, dass der mautpflichtige LKW-Verkehr per August im Monats- und Jahresvergleich sank. Dieser Indikator gilt als Frühindikator für die Wirtschaftsaktivität, allen voran die Industrieproduktion.

Aktienmärkte: Late Dax +1,21%. EuroStoxx 50 +1,35%, S&P 500 +1,18%, Dow Jones +1,20%, US Tech 100 +1,35%

Aktienmärkte in Fernost Stand 06:35 Uhr: Nikkei (Japan) +0,35%, CSI 300 (China) -0,52%, Hangseng (Hongkong) +0,28%, Sensex (Indien) -0,03% und Kospi (Südkorea) -0,15%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,17% (Vortag 2,17%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 3,71% (Vortag 3,75%) abwirft.

Devisenmärkte: Der USD konnte gegenüber dem EUR an Boden gewinnen. Gold und Silber entzogen sich diesem Trend und legten gegenüber dem USD leicht zu.

Deutschland: Lkw-Verkehr auf Autobahnen sinkt

Hintergrund: Die Lkw-Fahrleistung auf Autobahnen gibt frühe Hinweise zur Konjunkturentwicklung. Laut Statistischem Bundesamt erzeuge und benötige die wirtschaftliche Aktivität Verkehrsleistungen. Daher bestehe ein Zusammenhang zwischen dem Lkw-Maut-Fahrleistungsindex und Indizes zur wirtschaftlichen Aktivität, insbesondere zur Industrieproduktion. Da die Lkw-Maut-Entwicklung etwa einen Monat früher verfügbar sei als die Produktionsdaten, eigne sie sich als Frühindikator für die Konjunkturentwicklung.

Demnach hat die Industrie im August keine Trendwende geschafft. Darauf deutet der Rückgang der Fahrleistung mautpflichtiger Lastkraftwagen mit mindestens vier Achsen auf Bundesautobahnen hin. Diese sank um 0,3% im Vergleich zum Juli, wie das Statistische Bundesamt mitteilte. Das Niveau lag um 0,7% unter dem vom August 2023.

Die deutschen Industriebetriebe produzierten im Juli 2,4% weniger als im Vormonat und 5,29% weniger als im Vorjahr.

Kommentar: Der Mangel an Konkurrenzfähigkeit des Standorts wirkt sich unter überschaubaren Schwankungen weiter belastend auf die deutsche Industriekonjunktur aus. Der Mangel an Investitionen führt perspektivisch zu weniger Produktivität. Das mindert erneut die Standortqualität. Nur eine massive Veränderung der Rahmenbedingungen für den Standort kann dieses Dilemma auflösen.

IFO-Institut: Auftragsmangel im Wohnungsbau sinkt kaum

Der Auftragsmangel im Wohnungsbau hat laut IFO-Institut per August geringfügig abgenommen. 50,6% der Unternehmen klagten darüber, nach 51,3% per Juli. Der Anteil verharrt bereits seit neun Monaten über der 50%-Marke.

O-Ton IFO: Die Krise im Wohnungsbau würde sich noch lange hinziehen. Die Unternehmen suchten weiterhin nach Hoffnungssignalen. Das Geschäftsklima im Wohnungsbau hatte sich im August verschlechtert. Jedes zweite Unternehmen blicke pessimistisch auf die kommenden Monate.

Kommentar: Nachfolgende Grafik belegt, dass die Negativdynamik gebrochen ist. Das Niveau, auf dem dieser Bruch der Negativdynamik erfolgt, ist und bleibt im historischen Kontext prekär.

Die Stornoquote sinkt bei Aufträgen seit einem halben Jahr kontinuierlich: Aktuell berichten 11,7% der Unternehmen von gestrichenen Aufträgen. Zum Vergleich: Im Oktober vergangenen Jahres lag der Anteil mit 22,2% fast doppelt so hoch.

Kommentar: Diese Zahlen implizieren nur auf ersten Blick eine Entspannung. Diese Zahlen beschreiben eine latent rückläufige Basis des Auftragspools. Es gibt weniger Neuaufträge und es laufen weiter Stornos ein .

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Sentix Index schwächer

Der Sentix- Index der Eurozone sank unerwartet per Berichtsmonat September von zuvor -13,9 auf -15,4 Zähler (Prognose -12,5). Der Index markierte den schwächsten Wert seit Januar 2024.

USA: Eomployment Index unverändert schwach (Niveau)

Der "Employment Index" verzeichnete im Vormonat Juli den niedrigsten Indexstand seit Mai 2021. Per Berichtsmonat August stellte sich der Index auf 109,04 nach zuvor 108,71 Punkten (revidiert von 109,61). Der Index bewegt sich weiter auf den niedrigsten Niveaus seit Frühjahr 2021.

Die Lagerbestände des Großhandels nahmen per Berichtsmonat Juli um 0,2% (Prognose 0,3%) nach zuvor 0,3% zu. Der Absatz im Großhandel stieg per Juli um 1,1% (Prognose 0,2%) nach zuvor -0,3% (revidiert von -0,6%)

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützung bei 1.0880 - 1,0910 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.