Deutschland: Schlüsselindustrie Maschinenbau wankt!

11.09.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,1039 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1016 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 141,58. In der Folge notiert EUR-JPY bei 156,29. EUR-CHF oszilliert bei 0,9327.

Der EUR eröffnet gegenüber dem USD bei 1,1039 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1016 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 141,58. In der Folge notiert EUR-JPY bei 156,29. EUR-CHF oszilliert bei 0,9327.Märkte: Aktien in Europa und Fernost unter Druck

An den Finanzmärkten ergaben sich in den letzten 24 Handelsstunden divergente Entwicklungen. Die Aktienmärkte in Europa und Fernost verloren Boden, dagegen konnten der S&P 500 und US-Tech 100 zulegen. In den USA kamen Renditen der Staatsanleihen deutlich unter Druck. Das viel beachtete TV-Duell Harris/Trump verlief hitzig. Laut der Wettbörse Predictt hätten sich Harris Wahlchancen von 52% auf 55% erhöht, Trumps seien von 51% auf 47% gefallen. Investoren gehen gemäß eines Reuter-Beitrags weiter von einem engen Rennen aus.

Das Datenpotpourri (siehe unten) konnte bei wenigen Ausnahmen nicht überzeugen. Positiv stachen die Handelsbilanz Chinas und die Exportentwicklung ins Auge. Gleiches gilt für die Arbeitsmarktdaten Großbritanniens. Die Industrieproduktion Griechenlands setzte unerwartet positive Akzente. Dagegen enttäuschten die Industrieproduktionsdaten Spaniens und Italiens. Auch die Stimmung kleiner US-Unternehmen gab merklich nach. Die Tankan-Indices aus Japan konnten insbesondere im Sektor des Verarbeitenden Gewerbes nicht überzeugen.

Die Nachrichtenlage aus Deutschland (siehe unten) bleibt prekär. Der deutsche Maschinenbau, eine Schlüsselindustrie, wankt. Die Verbände fordern sehr spät massive Reformen und Investitionen. Kein Land der westlichen Hemisphäre fällt in einem vergleichbaren Tempo zu Deutschland international zurück. Die Reaktion der Politik auf diesen Verfall ist sehr überschaubar und irritiert vollständig, da alle Einkommen vom Kapitalstock abhängen, auch die des Staats!

Aktienmärkte: Late Dax -0,83%. EuroStoxx 50 -0,57%, S&P 500 +0,44%, Dow Jones -0,22%, US Tech 100 +0,90% Aktienmärkte in Fernost Stand 06:05 Uhr: Nikkei (Japan) -1,16%, CSI 300 (China) -0,43%, Hangseng (Hongkong) -1,40%, Sensex (Indien) -0,10% und Kospi (Südkorea) -0,39%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,15% (Vortag 2,17%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 3,62% (Vortag 3,71%) abwirft.

Devisenmärkte: Der USD war gegenüber dem EUR kaum verändert. Gold und Silber legten gegenüber dem USD zu.

Deutschland: Schlüsselindustrie Maschinenbau wankt!

Die Maschinenbauer fallen immer tiefer. Die Produktion sei in den ersten sieben Monaten um 6,8% eingebrochen. Die Kapazitätsauslastung liege nur noch bei 79,4%, so das Ifo-Institut. 2023 waren es noch 88,8%. Dem VDMA zufolge hat knapp die Hälfte der Maschinenbaufirmen zu viel Kapazität. Die verfügbaren Zahlen von Januar bis Juli 2024 zu Produktion und Auftragseingang veranlassten den Verband Deutscher Maschinen- und Anlagenbau (VDMA), die Produktionsprognose markant von -4,0% auf -8,0% zu korrigieren.

Es heißt, die erhoffte Trendwende sei absehbar nicht zu erwarten für diese deutsche Schlüsselindustrie. Die Maschinenbauer verzeichnen seit vielen Monaten rückläufige Aufträge, überwiegend sogar im zweistelligen Prozentbereich. Mittlerweile seien die Überhänge aus der unmittelbaren Nach-Corona-Zeit aufgebraucht. Die Auftragslage und die Kapazitätsauslastung seien laut VDMA hartnäckig unbefriedigend.

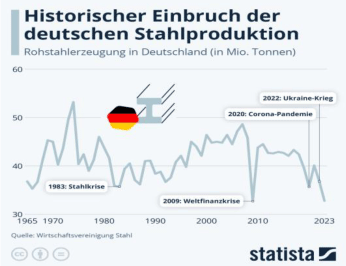

Kommentar: Diese Schlüsselindustrie Deutschlands wankt! Sie ist stark korreliert mit dem Reservoir der "Hidden Champions", unserem letzten Ass im Ärmel der internationalen Konkurrenzfähigkeit. Nachfolgende Grafik über die deutsche Stahlproduktion ist korreliert mit diesem Problem!

BDI: Deutschland kann nur mit massiven Investitionen im Wettbewerb bestehen

Deutschland braucht einer Studie des BDI zufolge bis 2030 zusätzliche Investitionen in Höhe von 1,4 Billionen EUR, um fitter für den internationalen Wettbewerb zu werden. Zwei Drittel der Ausgaben sollten private Firmen und Haushalte beisteuern, den Rest der Staat.

Kommentar: Erkenntnis ist die erste Stufe für Wandel. Es ist späte Erkenntnis bei dem BDI und den Verantwortlichen der Studie. Mahner scheiterten zuvor an Opportunismus/Echokammern.

O-Ton BDI-Präsident Russwurm: "Das Risiko einer De-Industrialisierung durch die stille Abwanderung und Aufgabe gerade vieler Mittelständler nimmt kontinuierlich zu und ist teils schon eingetreten. Rund 20% der industriellen Wertschöpfung sei bedroht.

Laut BDI belasten langfristig hohe Energiepreise, Arbeitskräftemangel, zu viel Bürokratie, mangelnde Investitionen und hohe Steuern den Standort Deutschland im internationalen Vergleich. Die Zeit und die Wettbewerber liefen uns davon, so Russwurm. Mangelnde Investitionen hätten in den vergangenen 30 Jahren dazu geführt, dass es nun Defizite im Glasfaserausbau, dem Bildungsniveau und der Verkehrsinfrastruktur gebe. Nötig seien wettbewerbsfähige Energiepreise, schnelle Planungs- und Genehmigungsverfahren sowie eine modernisierte Infrastruktur, so Professor Hüther.(IW Köln).

Kommentar: Keine Widersprüche! Wo waren die Verbände in den letzten 15 Jahren? Wurden kritische Stimmen vor Ort gehört oder agierte man opportunistisch unter Merkel & Co.?

Der ehemalige EZB-Chef Draghi plädierte am Montag für Reformen in historischem Ausmaß, damit die EU wirtschaftlich mit Wettbewerbern wie den USA und China mithalten kann. Draghi fordert eine koordinierte Industriepolitik, schnellere Entscheidungswege und zusätzliche Investitionen für die EU von über 750 bis 800 Mrd. EUR pro Jahr. Kommentar:

In dem aktuellen Zustand, fällt es schwer, der EU eine Effizienz zuzutrauen (Agenda von der Leyen, Integrität der Personen, Glaubwürdigkeit, Heterogenität der EU). Zurück zu Deutschland: Ist diese Regierung zu einer solchen Trendwende personell und intellektuell in der Lage? Oder bedarf es einer neuen Regierung mit Vertretern, denen die Begriffe Narrativ und Echokammer fern liegen, Pragmatismus, Demut vor Verantwortung, Verantwortung, Amtseid, Loyalität und Leistungsprofil aber nah? Datenpotpourri der letzten 24 Handelsstunden

China: Starke Handelsbilanz und starke Exporte!

Die Handelsbilanz wies per August einen Aktivsaldo in Höhe von 91,02 Mrd. USD (Prognose 82,05 Mrd. USD) nach zuvor 84,65 Mrd. USD aus. Exporte legten im Jahresvergleich um 8,7% (Prognose 6,5%) zu, während Import im Jahresvergleich eine Zunahme um 0,5% (Prognose 2,0%) verzeichneten

Eurozone: Griechenlands Industrieproduktion (J) +10,6%

Deutschland: Gemäß finaler Berechnung sanken die Verbraucherpreise per Berichtsmonat August im Monatsvergleich um 0,1% und legten im Jahresvergleich um 1,9% zu. Beides entsprach den vorläufigen Werte als auch den Prognosen. Damit ergab sich der geringste Anstieg im Jahresvergleich seit März 2021 (Leitzins seinerzeit 0,00%, heute 4,25%).

Spanien: Die Industrieproduktion sank per Juli im Jahresvergleich um 0,4% (Prognose +0,4%) nach zuvor +0,2% (revidiert von +0,6%).

Italien: Die Industrieproduktion fiel per Berichtsmonat Juli im Jahresvergleich um 3,3% nach zuvor -2,6%.

Griechenland: Die Industrieproduktion verzeichnete per Berichtsmonat Juli einen Anstieg um 10,6% nach zuvor 9,9% (revidiert von 9,5%).

Griechenland: Die Verbraucherpreise nahmen per August im Jahresvergleich um 3,0% nach zuvor 2,7% zu.

UK: Starke Arbeitsmarktdaten

Die Arbeitslosenrate nach ILO Definition sank per Berichtsmonat Juli erwartungsgemäß von zuvor 4,2% auf 4,1%. Die Beschäftigung nahm um 265.000 zu (Prognose 123.000).

USA: Optimismus kleiner Unternehmen eingetrübt

Der NFIB Business Optimism Index, der das Stimmungsbild kleiner Unternehmen abgreift, stellte sich per Berichtsmonat August auf 91,2 nach zuvor 93,7 Punkten

Japan: Tankan-Indices signalisieren geringere Dynamik

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützung bei 1.0880 1,0910 negiert dieses Szenario.

Viel Erfolg

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.