Deutschland: 97% der Händler beklagen erhöhte Bürokratielast

24.09.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,1112 (05:41 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1084 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 143,77. In der Folge notiert EUR-JPY bei 159,77. EUR-CHF oszilliert bei 0,9410.

Der EUR eröffnet gegenüber dem USD bei 1,1112 (05:41 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1084 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 143,77. In der Folge notiert EUR-JPY bei 159,77. EUR-CHF oszilliert bei 0,9410.Märkte: Zumeist freundlich trotz schwächerer PMIs

An den Finanzmärkten dominierte in den letzten 24 Handelsstunden überwiegend Risikobereitschaft, allen voran ablesbar an den Aktienmärkten Chinas und Hongkongs nach den angekündigten Entlastungsmaßnahmen der Notenbank (siehe unten).

Das Datenpotpourri setzt weit überwiegend keine unterstützenden Impulse. Die Erstschätzungen der Einkaufsmanagerindices für die Gesamtwirtschaft (Composite Indices) waren in der Eurozone, im UK, in den USA, in Japan, aber auch in Indien (Composite Index von 60,7 auf 59,3) allesamt schwächer. Ergo zeigt sich eine globale Abkühlung der Konjunktur. Die Entwicklung in der Eurozone, allen voran in Frankreich und Deutschland stach dabei negativ hervor.

Europas Verankerung mit der Weltwirtschaft über die "wirtschaftlichen Zahnräder" (Wirtschaftsstrukturen, Rahmendaten für Wirtschaft) brechen immer mehr weg. Die Tatenlosigkeit der politischen Eliten ist bemerkenswert. Dazu passt, dass der Chef des DIW in Berlin, Herr Fratzscher, gestern sagte, dass die Abwanderung der Industrie eine gute Sache sei (Link).

Kommentar: Das lässt mich atemlos zurück. Wir reden über unser Geschäftsmodell, das uns trägt (28,1% Anteil am BIP). Wir haben kein anderes Geschäftsmodell, als Rohstoffe und Halbfertigwaren hochenergetisch zu veredeln. Man "spielt" hier mit der Hauptschlagader! Kennen die Kollegen den Begriff Demut vor Verantwortung und leben sie Verantwortung?

Aktienmärkte: Late Dax +0,76%. EuroStoxx 50 +0,49%, S&P 500 +0,27%, Dow Jones +0,17%, US Tech 100 +0,30% Aktienmärkte in Fernost Stand 06:10 Uhr: Nikkei (Japan) +0,89%, CSI 300 (China) +2,40%, Hangseng (Hongkong) +3,28%, Sensex (Indien) -0,02% und Kospi (Südkorea) +0,06%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,18% (Vortag 2,22%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 3,76% (Vortag 3,75%) abwirft.

Devisenmärkte: Der EUR verlor dank schwacher Einkaufsmanagerindices gegenüber dem USD überschaubar an Boden (-0,0051). Gold legte leicht zu und erreichte gestern neue historische Höchstmarken (2.636 USD), während Silber das Niveau über 31 USD halten konnte.

China: Zentralbank senkt Mindestreservesatz und Leitzinsen

Die Zentralbank Chinas hat Maßnahmen zur Stützung der Wirtschaft angekündigt. Der Mindestreservesatz wird für Banken um 0,5% gesenkt. Zudem sollen wichtige Zinssätze reduziert werden, darunter der siebentägige Repo-Satz um 0,2% auf 1,5%. Auch Einlagenzinsen und Hypothekenzinsen sollen sinken. Ziel der Maßnahmen sei es, die Preisentwicklung zu stabilisieren und die wirtschaftliche Erholung zu fördern. Der genaue Zeitpunkt der Umsetzung dieser Maßnahmen wurde nicht genannt.

Kommentar: In der Tat waren die letzten Konjunkturdaten weniger erbaulich (IP +4,5%, Retail +2,1%), auch wenn sie weiter solides Wachstum insbesondere im Vergleich zu den westlichen Ländern belegten. Offensichtlich behagt die Tendenz den Verantwortlichen in Peking nicht. Das gilt insbesondere bezüglich des Themas der zunehmenden Jugendarbeitslosigkeit.

Hinsichtlich der Inflationsentwicklungen hat die Notenbank alle Möglichkeiten. Mit einem Verbraucherpreisanstieg um 0,6% im Jahresvergleich und einem Rückgang der Erzeugerpreise um 1,8% im Jahresvergleich muss sich Chinas Notenbank eher Sorgen um Deflation als Inflation machen. Entscheidend wird sein, ob die Konjunkturlage in China zinssensitiv ist oder ob strukturelle Themen entscheidende Belastungsfaktoren (Liberalisierung?) sind. Die konjunkturelle Traktion der verfügten Maßnahmen wird die Antwort liefern.

Deutschland: 97% der Händler beklagen erhöhte Bürokratielast

Die deutschen Einzelhändler beklagen laut einer Umfrage des HDE steigende Bürokratielasten. 97% sahen sich in den vergangenen fünf Jahren nach eigenen Angaben mit einem Zuwachs an Bürokratie konfrontiert. Knapp zwei Drittel beobachten eine deutliche Erhöhung der Lasten. Insgesamt sprechen 89% der Befragten von hohen oder sogar sehr hohen bürokratische Belastungen.

Bürokratieabbau sei seit Jahrzehnten ein beliebtes Schlagwort auf allen politischen Ebenen, so HDE-Präsident von Preen. Die aktuelle Bundesregierung habe Anstrengungen unternommen, die Bürokratie zu reduzieren und die Unternehmen so zu entlasten. Doch offenbar sei davon in der Praxis noch nicht viel angekommen.

Kommentar: Das ist das Problem! Wir kennen die Probleme, wie auch im Bildungssektor, es werden Sonntagsreden geschwungen und es passiert zu wenig oder nichts.

Zudem erwarte uns alle noch ein regelrechter Verordnungs-Tsunami aus Brüssel.

Kommentar: Das brauchen wir nicht länger. Die "Regelungswut" der EU ist zunehmend ein Katalysator für eine steigende Ablehnung der EU (Lieferketten!). Zu viel Regelung steht im diametralen Widerspruch zu Freiheit. Begreifen Brüssel, aber auch Berlin das?

Schauen wir auf Details: Etwas mehr als die Hälfte der befragten Unternehmen schreibt die meiste Bürokratie der Bundesebene zu (!). Ein Viertel sieht die EU ganz vorne. Gegängelt sehen sich die Händler durch Dokumentations- (74%) und Berichtspflichten (71%). Größere Unternehmen sehen besonders in Berichtspflichten und EU-Regeln häufig ein Ärgernis, während im Mittelstand vor allem auch steuerrechtliche Anforderungen im Fokus stehen.

Bürokratisch geht es den Angaben nach vor allem in den Bereichen Personal (77%) und Steuern (69%) zu. Auch beim Datenschutzrecht (73%)und im Arbeitsrecht (61%) werden oft Hindernisse im Arbeitsalltag der Unternehmen gesehen.

Preen zieht das Fazit, dass man mutigere und größere Schritte bei der Entbürokratisierung brauche. Bei der Arbeitszeit gehe es um mehr Flexibilisierung, die starre tägliche Höchstarbeitszeit werde den Anforderungen der digitalisierten Arbeitswelt nicht mehr gerecht.

Kommentar: Wir brauchen große Würfe, Herr Preen hat Recht. Kleinmut ist hier nicht länger gefragt.

Datenpotpourri der letzten 24 Handelsstunden Teil 1

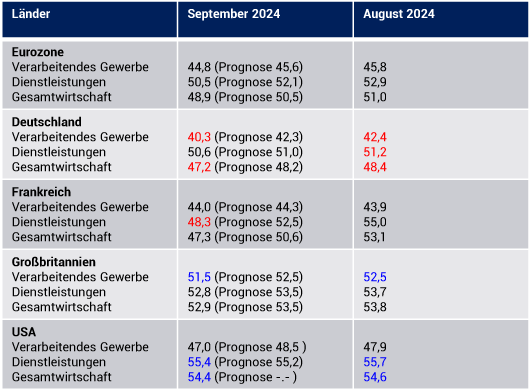

PMIs Erstschätzungen Europa und USA: Europa fällt wegen D und F ab!

Nach der Olympiade (exogener temporärer Effekt) brechen die französischen Indices förmlich ein. Frankreich und Deutschland, die beiden Schwergewichte der Eurozone, ziehen die Eurozone nach unten.

UK: Auftragsindex bricht ein - Qualitätsfragen bezüglich PMI

Der vom CBI ermittelte Index des Auftragseingangs sank per September von zuvor -22 auf -35 Punkte (Prognose -21). Seit August 2022 bewegt sich dieser Index auf negativem Terrain. Wie kann es sein das der PMI Wachstum spiegelt? Fragen über Fragen ...

USA: Sammelindex per August erholt

Der von der Federal Reserve Chicago ermittelte National Activity Index (Sammelindex aus 85 US-Einzelindikatoren) stellte sich per August auf +0,12 Punkte nach zuvor -0,42 Zählern (revidiert von -0,34).

Japan: Composite PMI schwächer, aber weiter Wachstum implizierend

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützung bei 1.0980 - 1,1010 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.