IWF: Globale Neuverschuldung nimmt 2024 zu, 2025 soll sie dann abnehmen

28.10.2024 | Folker Hellmeyer

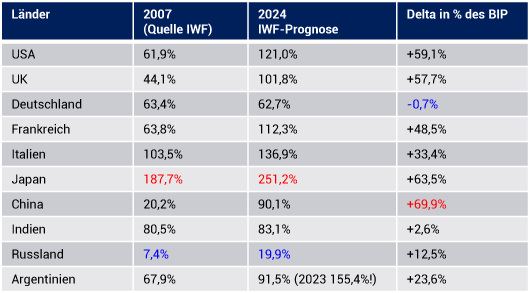

- Seite 2 -

Konsumtive Neuverschuldung hat weitgehend wirtschaftliche Einmaleffekte zur Folge. Das ist negativ. Investive Verschuldung führt regelmäßig zu ökonomischen Multiplikatoreffekten, die das Steuersubstrat hebt und damit perspektivisch Defizite reduzieren kann. Sie ist positiv zubewerten. Ergo müssen bei individuellen Bewertungen diese Aspekte berücksichtigt werden. Beispiel: So ist das US-IRA-Programm mit dem Ziel der Neuansiedlung von Industriengrundsätzlich investiver Natur (Aristoteles). Dagegen ist das Bürgergeldthema in Deutschland konsumtiver Natur.Grundsätzlich gilt, dass die Neuverschuldung im Globalen Süden zumeist oder in wesentlichen Teilen investiven Charakter hat. Ausnahmen bestätigen die Regel.

Die Entwicklung der Neu- und Gesamtverschuldung in China, aber auch in Indien, den beiden ökonomischen Schwergewichten Asiens, ist im Hinblick auf die Wachstumsraten zur Neuverschuldung noch im Bereich des Vertretbaren. Es wird jedoch auch hier, insbesondere in China, kritischer. Anders in Russland. Dort ist die Lage als sehr entspannt zu bewerten.

Werfen wir einen Blick in die Vergangenheit. Wo stand die Staatsverschuldung im Jahr 2007 vor Ausbruch der Lehman-Pleite im Vergleich zu den Prognosen des IWF für das Jahr 2024.

China, Japan, die USA, das UK haben die deutlichsten Zunahmen. Japan, USA und UK, drei wesentliche Länder des Westens haben markant an struktureller Stärke verloren (Ansprüche in der Geopolitik?).

Deutschland hebt sich positiv ab. Die "Sondervermögen", die "Sonderschulden" sind, sind dabei unberücksichtigt. Diese im westlichen Lager dennoch komfortable Aufstellung erlaubt Mittelverwendung für bitter notwendige massive Strukturreform (solitär investiv!).

Indien hat in der Staatschuldenthematik eine deutlich bessere Resilienz als China. Russland läuft in diesem Vergleich in einer anderen Liga.

Datenpotpourri der letzten 48 Handelsstunden

Eurozone: EZB-Zinssenkungen wirken auf Geldmengenaggregate

Die Geldmenge M-3 nahm per September im Jahresvergleich um 3,2% (Prognose 3,0%) nach zuvor 2,9% zu.

Kommentar: Damit setzt sich die Erholung fort. Das ist strukturell positiv. Die Kreditvergabe an private Haushalte stieg im Jahresvergleich um 0,7% nach zuvor 0,6%. Die Kreditvergabe an Unternehmen legte im Jahresvergleich um 1,1% nach zuvor 0,8% zu. Kommentar: Die positiven Tendenzen der Geldmenge und der Kreditvergabe sind tentativ positiv. Ein Kontext zu den Zinssenkungen der EZB sind naheliegend.

Deutschland: IFO-Indices: Leichter Anstieg weiter kritisches Niveau

Frankreich: Der Index des Verbrauchervertrauens gab per Oktober von zuvor 95 auf 94 Punkte nach (Prognose 94). Der Index des Geschäftsklimas des Verarbeitenden Gewerbes gab von 99 auf 92 Punkte nach und sank auf den tiefsten Stand seit November 2020. Der Index des Geschäftsklimas der Gesamtwirtschaft fiel von 98 auf 97 Zähler.

Italien: Der Index des Verbrauchervertrauens sank per Oktober von 98,3 auf 97,4 Punkte (Prognose 98,5). Der Klimaindex des Verarbeitenden Gewerbes fiel von 86,6 auf 85,8 Zähler (Prognose 87,0).

UK: Verbraucherstimmung geringfügig eingetrübt

Der Vom GfK ermittelte Index des Verbrauchervertrauens gab von zuvor -20 auf -21 Punkte nach (Prognose -21).

USA: Auftragseingang enttäuschend, Verbraucherstimmung verbessert

Der Auftragseingang für langlebige Wirtschaftsgüter sank per September im Monatsvergleich um 0,8% (Prognose -1,0%) nach zuvor -0,8% (revidiert von 0,0%). Aggregiert war die Entwicklung enttäuschend. Laut Index des Verbrauchervertrauens nach Lesart der Universität Michigan (finaler Wert) kam es per Oktober zu einem Anstieg von zuvor 68,9 (vorläufiger Wert) auf 70,5 Punkte (Prognose 69,0). Am Donnerstag wurde der von der Fed Chicago ermittelte National Actívity Index (Sammelindex aus 85 US-Einzelindikatoren), der bedeutend ist, aber kaum beachtet wird, veröffentlicht. Der Index sank von -0,01 (revidiert von +0,12) auf -0,28 Punkte

Russland: Leitzins steigt auf 21%, Konjunkturbremsung wahrscheinlich

Die Notenbank erhöhte den Leitzins von zuvor 19% auf 21% (Prognose 20,0%).

Kommentar: Die restriktive Politik sollte die Dynamik der Konjunktur zunehmend belasten.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überschreiten der Widerstandszone bei 1.1180 1.1210 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.