Gold und Dow Jones sehen weiterhin gut aus

07.11.2024 | Mark J. Lundeen

- Seite 2 -

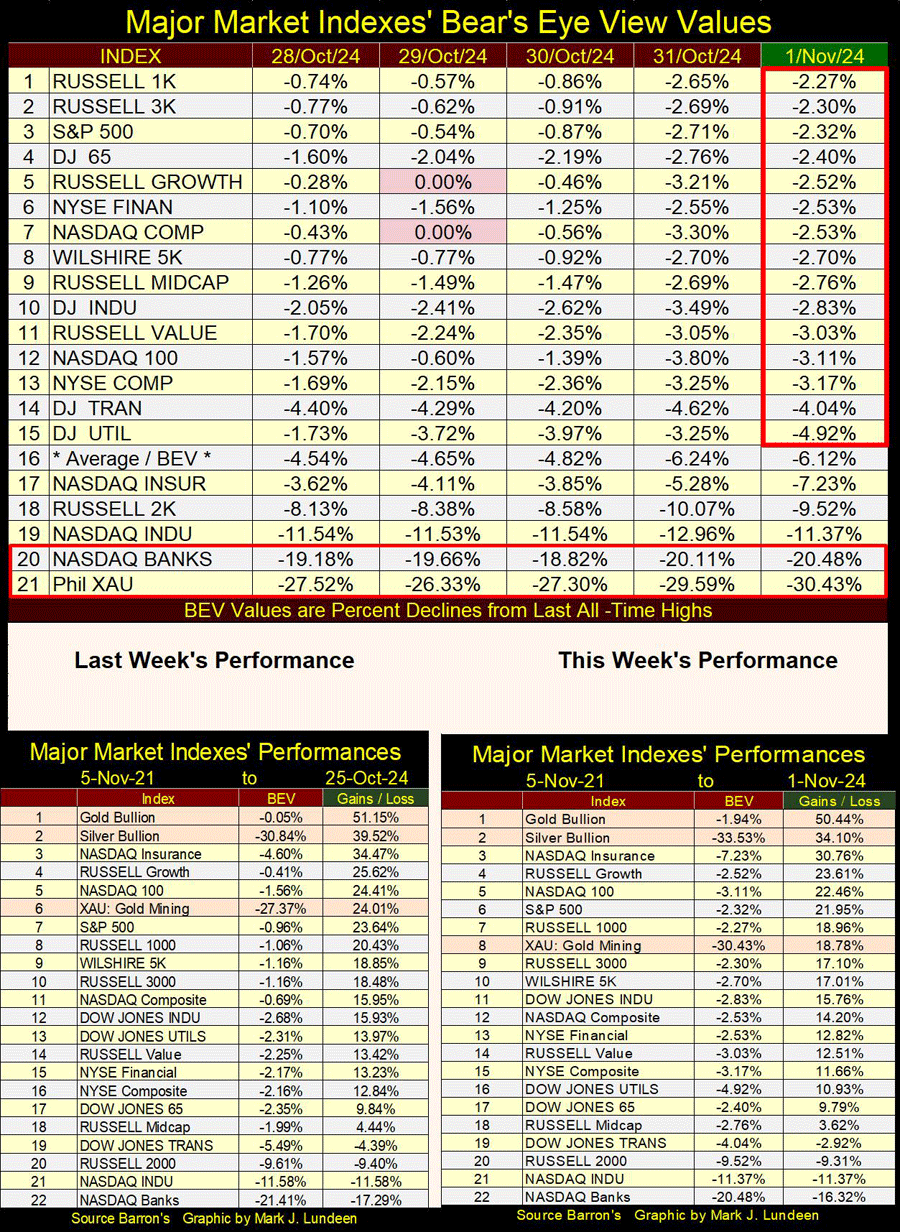

In der obigen Performance-Tabelle verzeichnete der Markt in der vorletzten Woche einen Rückschlag, aber Gold- und Silberbullion behielten ihre Positionen 1 und 2 in der Tabelle. Der XAU, der von Platz 6 in der vorletzten Woche auf Platz 8 in der letzten Woche fiel, verlor etwa 6%. Aber das ist mir egal. Mit Ausnahme von Gold- und Silberbullion ist alles andere als der XAU stark überbewertet, und das schon seit langem. Ich bin letzte Woche meine Unterlagen durchgegangen und habe einige Charts zu Verbraucherkrediten gefunden, die ich seit 2012 nicht mehr verwendet habe. Zwölf Jahre sind eine lange Zeit, also dachte ich mir, dass ich sie wieder aufgreife.

Im Januar 1943 betrugen die Verbraucherkredite in den USA nur 6,55 Billionen Dollar, ein Wert, der im Vergleich zu den 1920er Jahren deutlich gesunken ist, obwohl das nur eine Vermutung meinerseits ist. Ich gehe davon aus, dass das Federal Reserve System nach dem Ersten Weltkrieg die Politik verfolgte, Unternehmen, Einzelpersonen und Regierungen zu ermutigen, das zu übernehmen, was das Federal Reserve System ausgab - Schulden.

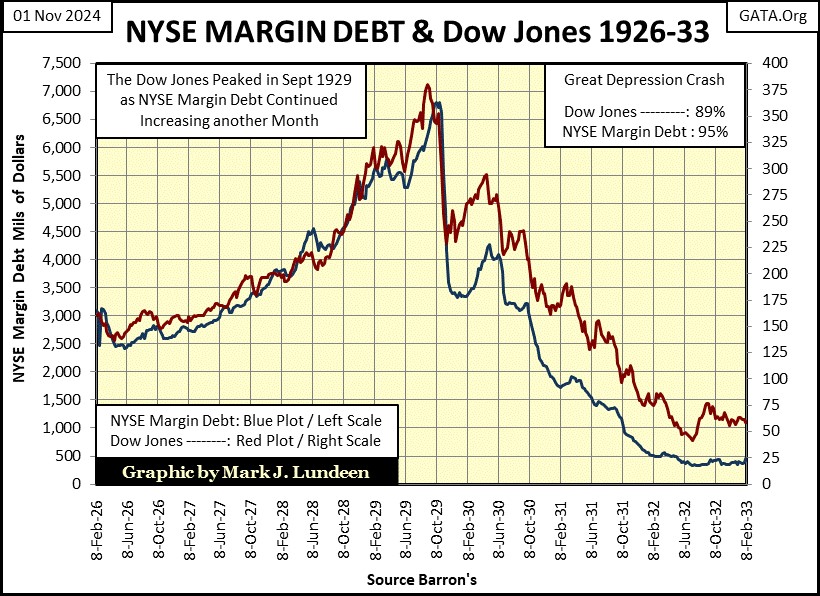

Die wachsende Verschuldung finanzierte den Bullenmarkt der Wall Street in den 1920er Jahren, wie der nachstehende Chart zeigt, in dem der Dow Jones (rote Kurve) und die Margin Debt der NYSE (blaue Kurve) gegenübergestellt werden, die von der Federal Reserve stammen. Als die "Liquidität" der Federal Reserve von 1926 bis 1929 in die Wall Street floss, erlebte die Wall Street einen historischen Bullenmarkt. Als die Federal Reserve jedoch begann, ihre "Liquidität" aus der Wall Street abzuziehen, da die Spekulanten begannen, ihre Margin-Schulden bei ihren Brokern zu begleichen, begann der Dow Jones einen historischen Absturz, an den man sich noch heute erinnert.

Wie oben rechts zu sehen ist, zog die Federal Reserve von Oktober 1929 bis Juli 1932 etwa 95% ihrer Margin-Schulden ab, was zu einem 89%igen Einbruch der Bewertung des Dow Jones führte. Dieser Prozess, bei dem durch die Schaffung von Krediten ein Boom ausgelöst wird, auf den ein wirtschaftlicher Zusammenbruch folgt, wenn diese Kredite zurückgezogen werden, ist genau das, was in den 1920er und 1930er Jahren auch bei den amerikanischen Immobilien passiert ist, ebenso wie bei den Verbraucherschulden.

Die Tatsache, dass so viele Banken in den ersten Jahren der deprimierenden 1930er Jahre scheiterten, ist darauf zurückzuführen, dass sie in den boomenden 1920er Jahren Kredite an Menschen und Unternehmen vergaben, die diese Kredite in der darauf folgenden Rezession nicht bedienen konnten.

Im März 1933, als Präsident Roosevelt einen Bankfeiertag ausrief, um das Bankensystem zu reorganisieren, dürften Verbraucherkredite und Unternehmenskredite ähnlich stark zurückgegangen sein, wie die oben dargestellte Margin Debt an der NYSE zeigt, d. h. um mehr als 90% gegenüber dem Stand von 1929. Dieser massive Rückgang der illiquiden Kredite in den frühen 1930er Jahren war es, der die Große Depression so groß machte.