Gold und Dow Jones sehen weiterhin gut aus

07.11.2024 | Mark J. Lundeen

- Seite 3 -

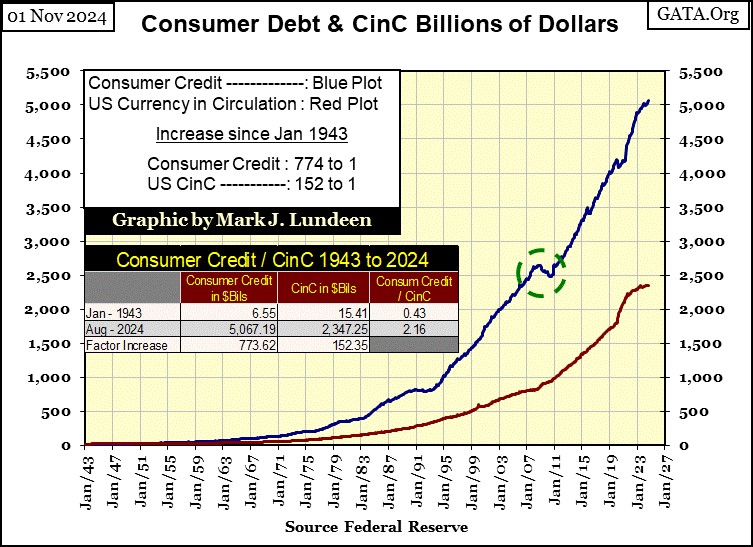

Im nachstehenden Chart, der den Verbraucherkredit (blaue Kurve) und den Bargeldumlauf (CinC / rote Kurve) in Dollar darstellt, ist es erstaunlich, dass der Verbraucherkredit seit Januar 1943 um den Faktor 773 gestiegen ist, während der CinC nur um den Faktor 152 gestiegen ist. Im Laufe der Jahrzehnte ist der Verbraucherkredit also um sieben Dollar für jeden Dollar Anstieg der CinC gestiegen. Solche Dinge passieren, wenn das Geldsystem nicht durch Gold oder Silber stabilisiert wird, wie z.B. die Banken, die die Verbraucher dazu ermutigen, sich massiv zu verschulden, um die Dinge zu finanzieren, die sie kaufen, Dinge, für die die Verbraucher früher, aber nicht mehr bar bezahlt haben. Wussten Sie, dass, wenn jemand bei einem Autohändler ein neues Auto bar bezahlt oder am Flughafen ein Flugticket bar bezahlt, die Wahrscheinlichkeit besteht, dass er wegen möglicher krimineller Aktivitäten angezeigt wird? Die Behörden mögen kein Bargeld und würden es begrüßen, wenn das Papiergeld abgeschafft würde. Es ist zu privat. Wenn die Verbraucher Kreditkarten für ihren Konsum verwenden, hinterlassen sie eine Aufzeichnung, die unsere Behörden verfolgen können.

Hier ist eine weitere Sache, die ein Bankensystem tun kann, das nicht an die Zwänge eines Gold- oder Silberstandards gebunden ist. Gehen Sie zurück zu meinem Chart für den Dow Jones und NYSE Margin Debt während der 1920er und 1930er Jahre. In den 1920er Jahren stiegen die Margin-Schulden weiter an, bis die Blase am Aktienmarkt im Herbst 1929 platzte. Die Margenverschuldung ging in den folgenden drei Jahren um 95% zurück.

Schauen Sie sich nun die blaue Grafik der Verbraucherkredite oben an; auch sie stiegen von 1943 bis 2007, als eine massive Blase bei Einfamilienhäusern platzte (grüner Kreis). Mir ist klar, dass sich diese Daten nicht auf Hypotheken für Eigenheime beziehen. Aber die Menschen, die ihre Hypotheken nicht mehr bedienen konnten, sind die gleichen, die Schwierigkeiten haben, ihre Kreditkartenschulden zu bedienen. Anhand dieser Daten kann ich also feststellen, was von 2007 bis 2010 nicht geschah - die Verbraucherkredite schrumpften während der Subprime-Hypothekenkrise nicht, so wie die Margenschulden der NYSE während der Großen Depression.

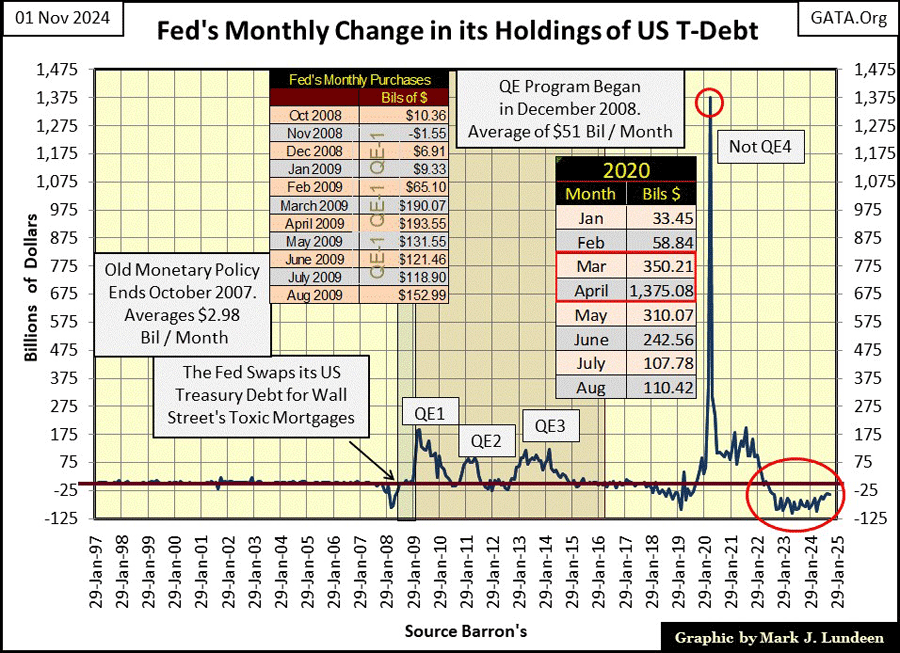

Warum das so war, zeigt der nachstehende Chart, in dem die monatlichen Veränderungen in der Bilanz der Federal Reserve dargestellt sind. Um einen Tsunami von Kreditausfällen auf den Hypotheken- und Derivatmärkten sowie im Bankensystem selbst zu verhindern, führte FOMC-Idiotenprimat Bernanke Anfang 2009 die erste seiner drei QEs ein, um das Finanzsystem zu "entlasten". Siehe Chart unten. Vor 2007 hat das FOMC monatlich durchschnittlich 2,98 Milliarden Dollar an monetärer Inflation in die Wirtschaft "injiziert". Anfang 2009 begann der FOMC, monatlich über 100 Milliarden Dollar an monetärer Inflation zu "injizieren".

Im März 2020, in einem einzigen Monat, "injizierte" der FOMC-Idiotenprimat Powells Nicht-QE4 *1,37 Billionen Dollar* an monetärer Inflation in das Finanzsystem, um die "Marktbewertungen zu stabilisieren". Damals machten "Marktexperten" Covid-19 für einen Mini-Crash auf dem Aktienmarkt und eine wachsende Panik auf dem Markt für Unternehmensanleihen verantwortlich, eine Panik, die der FOMC schließlich dazu zwang, zum ersten Mal in seiner Geschichte Unternehmensanleihen zu kaufen, um die "Bewertungen" auf dem Anleihemarkt zu stabilisieren.

Aber die Probleme des März 2020 gingen tiefer als die COVID-Krise. Das amerikanische Finanzsystem ist nach jahrzehntelanger monetärer Inflation instabil geworden und anfällig für katastrophale Bewertungseinbrüche. Ein Beweis dafür ist der Einsatz von QEs, wie im obigen Chart zu sehen ist; massive "Injektionen" von "Liquidität", QEs, die zur "Stabilisierung" des Finanzsystems erforderlich sind.

Bei der nächsten Bewertungsdeflation, wie sie während der Subprime-Hypothekenkrise oder dem Flash-Crash im März 2020 auftrat, können wir uns darauf verlassen, dass die Idioten im FOMC eine QE5 einführen werden, um erneut "Marktbewertungen zu stabilisieren" und einen Zusammenbruch der Kreditvergabe zu verhindern, wie er in den deprimierenden 1930er Jahren zu beobachten war. Natürlich wird sich dies als inflationär erweisen, und einige Leute werden gegen ein weiteres QE sein.