John Ing: Gold - Bulle im Porzellanladen

06.12.2024

- Seite 4 -

Preiserhöhungen sind zu erwarten. Im Jahr 2021 trieb die Unterbrechung der Lieferkette durch COVID die Inflation in den USA von 2% Anfang 2021 auf 7,2% im Juni 2022. Dann trieb die von Joe Biden eingeleitete Ökologisierung der Wirtschaft die Inflation in die Höhe. Diesmal wird Trumps Politik die Inflation zum zweiten Mal innerhalb von fünf Jahren anheizen, da die nachfragebedingte Inflation durch die angebotsseitigen Schocks von Trump verschärft wird. Trumps Wahlkampfversprechen, seine Steuersenkungen von 2017 zu erneuern, wird 5 Billionen Dollar kosten, und er will die Steuervergünstigungen für Unternehmen von 21% auf 15% weiter senken. Einnahmen? Diese Strafzölle?

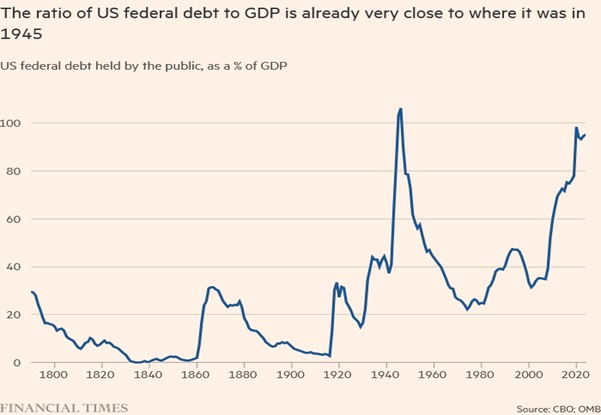

Im vergangenen Jahr haben die Vereinigten Staaten Waren im Wert von 3,1 Billionen Dollar eingeführt. Die Einführung von Zöllen in Höhe von 20% würde jedoch nur 620 Mrd. Dollar einbringen, was weit weniger ist, so dass die Fed den Verlust ausgleichen muss. Da die Fed ihr Programm der quantitativen Lockerung aufgegeben hat, gibt es noch weniger Käufer, zumal diese Aufgabe ausländischen Käufern wie China überlassen wurde, die stattdessen Amerikas Schulden verkauft haben. Damit bleiben Private Equity an der Wall Street und wankelmütige Hedgefonds übrig, um ein unsicheres Umfeld zu finanzieren, das heute von der Wachsamkeit der Anleihenmärkte geprägt ist.

Die Aktienmärkte feierten Trumps entscheidenden Sieg, während der Dollar ein Sechsmonatshoch erreichte. Die Märkte scheinen auch von Trumps Versprechen höherer Zölle und massiver Steuersenkungen unbeeindruckt zu sein, obwohl die Aussicht auf eine höhere Inflation infolge der Zölle die Staatsanleihen verschreckt hat. Die Märkte zeigen sich auch unbeeindruckt von der Aussicht, dass die Fed ihre Unabhängigkeit verlieren könnte, insbesondere zu einem Zeitpunkt, an dem das Finanzministerium die Zusammenarbeit mit den Märkten benötigt.

Früher oder später wird die rote Tinte der USA einen hohen Preis fordern. Bislang haben die Märkte den Preis für die Schulden niedrig angesetzt, auch weil der US-Dollar die Weltreservewährung ist und die Welt den Dollar braucht. In seiner ersten Amtszeit erwog Trump den Verkauf von Dollar, um die Exporte anzukurbeln, aber ein Eingreifen der USA hätte das Vertrauen der Märkte erschüttert. Dieses Mal will er wieder einen niedrigeren Dollar, aber die Verwendung des Dollar als Waffe wird nicht nur die Inflation verschärfen, sondern auch die Weltwirtschaft destabilisieren. Gold wird wieder eine gute Sache sein, die man haben sollte.

Auf Gold ist Verlass

Heutzutage haben die Derivate der Wall Street und das billige Geld dazu geführt, dass sich die Finanzmärkte von der Wirtschaft abgekoppelt haben. Die von der Federal Reserve geförderte Hebelwirkung und die Aussicht auf Deregulierung werden die bereits überhöhten Vermögenspreise nur noch weiter in die Höhe treiben. Die Folge der Fragmentierung der US-Wirtschaft ist eine Konzentration des Reichtums und wachsende Ungleichheit. Die Geschichte zeigt, dass das, was als permanente fiskalpolitische Unordnung beginnt, sich zu einer permanenten monetären Unordnung entwickelt.

Heute herrscht eine große Selbstzufriedenheit vor. Früher spiegelte der Anstieg des Goldpreises wider, dass das Investitionsklima nicht gut war. Die Zentralbanken stockten ihre Kriegskassen auf, weil Gold eine alternative Anlage zum Dollar ist. Für andere ist Gold sanktionssicher. Trump hätte gerne einen schwächeren Dollar, und sei es nur, um seine hohen Zölle auszugleichen. Die Besteuerung von Importen schreckt jedoch Kapitalzuflüsse ab, die zur Finanzierung des amerikanischen Zwillingsdefizits benötigt werden.

Es besteht also die Möglichkeit, dass Trump eine große Abmachung wieder aufleben lässt, wie es 1985 geschah, als fünf Nationen in einer "großen Abmachung" das Pariser Abkommen unterzeichneten, um den Dollar nach unten zu manipulieren. Sie hatten Erfolg, aber die Inflation schnellte in die Höhe, und seither stellen Ausländer den Dollar als Wertaufbewahrungsmittel in Frage. Ironischerweise braucht er vielleicht keine große Abmachung, um die Entdollarisierung zu stoppen.

Die USA können vielleicht noch jahrelang, ja sogar noch eine weitere Legislaturperiode, von ihren Schulden leben, aber eines Morgens könnte sich das ändern. Die Nachhaltigkeit ist nicht mehr gegeben. Der Vertrauensverlust in den Dollar kann nicht genug betont werden. Donald Trumps Drohung, BRICS-Mitgliedern 100%ige Zölle aufzuerlegen, wenn sie den Dollar abwerten, zeigt die konkrete Sorge um die Anfälligkeit des Dollar. Zölle zum Schutz des Dollar?

Er könnte bekommen, was er sich gewünscht hat. Der Vertrauensverlust ist in allen Teilen der Welt zu spüren. Inflationsgefahren und geopolitische Turbulenzen sind real. Das Land mag wohl die geteilten Staaten von Amerika sein, aber nichts ist so gut oder so schlecht, wie es scheint. Der Dollar ist nicht für immer. Für Zentralbanken und Anleger gleichermaßen ist Gold eine Alternative zum Dollar.

Wir sind der Meinung, dass Gold nach dem Sieg Trumps zwar einige Gewinne wieder abgegeben hat (kaufen Sie auf das Geheimnis, verkaufen Sie auf die Geschichte), aber der Rückschlag eine ideale Kaufgelegenheit darstellt. Technisch gesehen ist Gold über unsere kurz-, mittel- und langfristigen gleitenden Durchschnitte ausgebrochen. Die Fundamentaldaten von Gold sind weiterhin intakt. Spekulative Positionen sind geflüchtet. Die USA haben einen weiteren inflationären Präsidenten gewählt. Keiner steht für gesundes Geld.

Für uns ist der Anstieg des Goldpreises keine Überraschung. Der Preis von 2.650 Dollar mag zwar hoch erscheinen, liegt aber weniger als 50% über dem Höchststand von 2011. Von 1971 bis zum Inflationshoch im Januar 1980 stieg Gold um fast 2.400%. Seit 2011 stieg Gold von 252 Dollar je Unze auf 1.900 Dollar im Jahr 2011. Trotz der Korrektur ist Gold in diesem Jahr um 35% gestiegen, und wir glauben weiterhin, dass es die Marke von 3.000 Dollar je Unze überschreiten wird. Das Warnsignal ist eindeutig, der Bullenmarkt für Gold hat gerade erst begonnen.

Empfehlungen

Goldaktien sind trotz rekordverdächtiger vierteljährlicher freier Cashflows zurückgeblieben. Einige haben die Dividenden erhöht, andere haben Rückkäufe getätigt. Die Bilanzen sind solide und die Bergbauunternehmen sind zu "Wertanlagen" geworden. Dennoch werden sie von der Börse gemieden. Ein Grund dafür ist das geografische Risiko, denn einige Länder haben die goldene Gans gerupft, indem sie die Steuern erhöht, die Lizenzgebühren angehoben oder sie ganz verstaatlicht haben. Ein weiteres Problem sind die steigenden Kosten für die Erneuerung der Reserven, und schließlich hebt die steigende Flut zwar alle Boote, aber einige, wie Newmont, laufen durch teure Übernahmen ins Leere.

Einst befreundete Rechtsordnungen erweisen sich als unfreundlich. Die Verstaatlichung der Kumtor-Mine von Centerra durch Kirgisistan führte zu einer Einigung auf dem Papier, als die Kontrolle an die Regierung "übergeben" wurde. Die Erpressung des australischen Bergbauunternehmens Resolute Mining durch die malische Militärjunta führte zur Zahlung von 160 Millionen Dollar, nachdem die Führungskräfte festgenommen worden waren.

Die malische Junta verhaftete auch vier Bergbau-Führungskräfte, obwohl Barrick 85 Millionen Dollar zur "Beilegung" von Streitigkeiten zahlte. Die malische Regierung änderte 2023 das Bergbaugesetz, wodurch der Anteil der Regierung rückwirkend von 20% auf 35% erhöht wurde, was die Verhaftungen zu einem teuren Geschäft machte. Dann war da noch Panamas Gericht, das das 10-Milliarden-Dollar-Projekt Cobre Panama von First Quantum blockierte, was zur Aussetzung des Bergbaus führte. Näher am Heimatland gibt es Genehmigungsprobleme, die Investoren frustrieren.

Obwohl Kanada ein rohstoffreiches Land ist, bremst die Bürokratie die Entwicklung des "Ring of Fire" in Ontario durch unterschiedliche Bergbauvorschriften. Unterschiedliche Bergbauregelungen in den Provinzen erschweren auch die Finanzierung von Junior-Unternehmen. Während kanadische Bergbauunternehmen verzweifelte Zeiten durchleben, stehen sie auch bei der Finanzierung von Entdeckungen vor Hindernissen, da es bis zu 15 Jahre dauern kann, um Genehmigungen und Finanzierungen für den Bau von Minen zu erhalten, die den zukünftigen Anforderungen einer Netto-Null-Emissionswelt gerecht werden.

Auch die Kapitalmärkte haben sich verändert: Früher aktive Bergbaufondsmanager und Makler finanzieren keine Projekte mehr, da die Märkte stattdessen wachstumsstarke Technologieideen unterstützen. Ironischerweise geben Kanada und andere Länder Dutzende von Milliarden an Steuergeldern aus, um Batteriewerke für Elektrofahrzeuge nachzubauen, die in Asien bereits zu günstigeren Preisen in Betrieb sind. Es wäre besser, wenn die zweistelligen Milliardenbeträge der Regierung stattdessen in den Aufbau und die Förderung einer heimischen Bergbauindustrie fließen würden, um künftige Champions im Kampf gegen die chinesischen Konkurrenten aufzubauen.

Dann ist da noch die schmerzhafte kanadische Politik des Verbots chinesischer Investitionen, die zum Umzug von Solaris in die Schweiz führte, nachdem eine "Sicherheitsüberprüfung" den Plan von Zijin Mining aus China blockierte, 310 Mio. Dollar in die ecuadorianische Kupfer-/Goldlagerstätte Warintza zu investieren. Zuvor hatte Kanada Investitionen in Lithium-Junior-Unternehmen blockiert, obwohl sich die Anlagen nicht in Kanada befanden.

Die Junior-Unternehmen brauchen Kapital, und Kanadas drakonische Vorschriften verjagen die Investitionen. Wenn nicht die Chinesen, dann erwarten sie mehr amerikanische Verteidigungsgelder, und wer gewinnt dann? In Mexiko, dem weltweit größten Silberproduzenten, plant man, den Tagebau zu blockieren und die Lizenzgebühren auf 8,5% anzuheben, was sich nach Angaben der örtlichen Handelskammer auf Investitionen in Höhe von 7 Milliarden Dollar auswirken würde. Hoffentlich wird Kanada nicht von der mexikanischen Grippe angesteckt.

Ungeachtet dieser Hindernisse sind wir der Meinung, dass die Goldminen in der Lage sind, eine bessere Performance als das Metall zu erzielen. Die Reserven sind rückläufig, und es ist für die Minen nach wie vor billiger, diese Unzen in der Bay Street zu ersetzen, als sie zu erkunden. Orla erwarb Musslewhite für 850 Millionen Dollar zu einem Preis von satten 500 Dollar je Unze im Boden. Gold Fields kaufte das Windfall-Projekt von Osisko für 2,2 Milliarden Dollar.

Reunion in Guyana wurde von G Mining Ventures zu einem Höchstpreis gekauft, ohne dass eine Machbarkeitsstudie vorlag. Neben den Bergbauunternehmen, die sich gegenseitig auf kannibalische Weise aufkaufen, gibt es auch staatliche Käufer wie China, wo Yintai das Angebot von Dundee für das Junior-Unternehmen Osino Resources für 370 Millionen Dollar überboten hat. Es gibt einfach mehr Geld als Minen, da Goldvorkommen einen "Seltenheitswert" haben.

Wir bevorzugen daher die großen Produzenten wie Agnico Eagle und Barrick. Zu den nächsten Favoriten gehören die Entwickler, die in den nächsten Jahren neue Minen in Betrieb nehmen werden, wie B2Gold, Endeavour, McEwen Mining und Eldorado. Centamin wurde vor kurzem zu einem hohen Preis aufgekauft, und es wird erwartet, dass die Fusions- und Übernahmetätigkeit mit Lundin Gold, Skeena und Omai Gold unter den potenziellen Spielern in diesem Spiel Reise nach Jerusalem, bei dem nur noch wenige Stühle übrig sind, weitergehen wird.

© John Ing

Dieser Artikel wurde am 05.12.2024 auf www.gold-eagle.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.