Laurent Maurel: Spannungen am Silbermarkt und Zunahme der physischen Goldkäufe

06:36 Uhr

Cyrille Jubert hat diese Woche einen hervorragenden Artikel über die explosive Situation am Silbermarkt veröffentlicht.

Cyrille Jubert hat diese Woche einen hervorragenden Artikel über die explosive Situation am Silbermarkt veröffentlicht.Charttechnisch gesehen erinnert die Lage bei Silber an das Jahresende 2010:

Das Gold/Silber-Verhältnis bleibt indes im historischen Vergleich hoch, was auf eine relative Unterbewertung von Silber hindeutet:

Eine Rückkehr zum historischen Durchschnitt (67) könnte den Silberpreis schnell auf 40 $ je Unze katapultieren.

Die Spannungen am physischen Silbermarkt in der letzten Woche liefern neue Hinweise, die vermuten lassen, dass wir kurz vor einer neuen Rally stehen.

Die EFP-Raten (Exchange for Physical) sind am Silbermarkt zuletzt deutlich gestiegen. Dabei handelt es sich um einen Mechanismus, der die Umwandlung von Futures in physisches Silber ermöglicht und auf diese Weise den Terminmarkt mit dem physischen Markt verbindet. Der Anstieg spiegelt eine erhöhte Spannung zwischen den Terminkursen an der COMEX (insbesondere dem März-Kontrakt) und dem Spotpreis für physisches Silber wider.

Versuchen wir, dieses Phänomen im Detail zu erklären.

An der Terminbörse COMEX in den USA werden Silber-Futures gehandelt, die es ermöglichen, einen Preis für eine Lieferung in der Zukunft festzulegen. Umgekehrt werden am Handelsplatz in London, der oft als Londoner Spotmarkt bezeichnet wird, sofortige Transaktionen mit physischem Silber abgewickelt. Diese beiden Märkte sind in der Regel durch den EFP-Mechanismus verbunden, der es den Akteuren ermöglicht, ihre Terminkontrakte gegen physische Positionen zu tauschen.

Der EFP-Mechanismus dient als Brücke zwischen diesen beiden Märkten. Ein Händler, der einen Terminkontrakt an der COMEX hält, kann diesen beispielsweise per EFP in eine physische Position am Londoner Markt umwandeln.

Ein EFP ist ein Instrument zur Arbitrage zwischen den Futures der COMEX und dem physischen Markt in London. Es erfasst die Preisdifferenz zwischen zwei Fälligkeitsterminen, z. B. zwischen dem März- und dem Dezemberkontrakt. Normalerweise ist ein Terminkontrakt mit einer längeren Laufzeit teurer als ein Kontrakt mit kürzerer Laufzeit, d. h. der Kontrakt für März 2025 ist typischerweise teurer als der Kontrakt für Dezember 2024. Dieser Unterschied ist auf einen Aufschlag zurückzuführen, der Lagerkosten, Zinssätze und die Opportunitätskosten des gebundenen Kapitals umfasst.

Der Exchange for Physical stellt diesen Aufschlag dar und funktioniert wie ein zeitlicher Spread (Differenz). Je näher die Fälligkeit rückt, desto stärker verringert sich der Spread tendenziell, da die Lagerkosten etc. für die Restlaufzeit unbedeutend werden.

Banken, die als Market Maker auftreten, sind bei EFPs in der Regel auf der Verkaufsseite (short) positioniert. Sie wetten auf den erwarteten Rückgang des Spreads, um mit Hilfe der Preiskonvergenz regelmäßige Gewinne zu erzielen.

Seit einer Woche ist die EFP-Rate jedoch deutlich über das übliche Niveau gestiegen.

Der EFP-Spread beträgt aktuell 105 Punkte ein Hinweis darauf, dass der Preis der Silber-Futures an der COMEX 1,05 $ je Unze über dem Spotpreis für Silber am physischen Markt liegt.

Es besteht derzeit eine erhöhte Nachfrage nach den H-Kontrakten der COMEX (Fälligkeit im März), während das Interesse am physischen Markt in London weiterhin gering ist. Das ist eine ungewöhnliche Situation, da diese beiden Märkte über den EFP-Mechanismus normalerweise gut korreliert sind.

Diese Dynamik schlägt sich in der Preisdifferenz zwischen den Kontrakten Z (Fälligkeit im Dezember) und H (Fälligkeit im März) nieder, ein Indikator, der als Z/H-Spread bezeichnet wird. Eine Ausweitung dieses Spreads signalisiert eine große Nachfrage nach dem Umtauschmechanismus zwischen Terminkontrakten und physischem Silber.

Dies spiegelt eine ungewöhnliche Spannung am Silbermarkt wider.

Für die Banken ist der Anstieg des Aufschlags problematisch. Da sie bei EFPs short sind, erleiden sie wachsende Verluste, je größer der Spread wird. Das zwingt sie wiederum dazu, ihre Positionen durch den Rückkauf von Kontrakten abzusichern, was den Druck auf den Markt weiter erhöht.

Diese Lage deutet auf eine Spannung im System hin, die mit einer erhöhten physischen Nachfrage oder logistischen Einschränkungen verbunden sein könnte, ähnlich wie im Jahr 2020.

Während der Corona-Pandemie war der EFP-Mechanismus stark beeinträchtigt. Die Schließung von Scheideanstalten in Europa unterbrach die Lieferkette von physischem Silber. Gleichzeitig deuteten glaubwürdige, aber unbestätigte Gerüchte darauf hin, dass die amerikanische Prägestätte US-Mint massiv physisches Silber einlagerte, was die Nachfrage an der COMEX erhöhte und die traditionelle Richtung der Silberlieferungen zwischen London und den USA umkehrte.

Diese Störungen wurden während der Gesundheitskrise durch regulatorische Unterschiede zwischen den Märkten zusätzlich verschärft, ein Phänomen, das als regulatorische Arbitrage bekannt ist. Diese Differenzen vergrößerten die Ungleichgewichte und zeigten die Mängel der Cross-Delivery-Mechanismen zwischen der COMEX und London auf.

Im Jahr 2020 war der Anstieg des EFP-Spreads daher hauptsächlich auf physische Zwänge wie verringerte Raffinerie-, Transport- und Produktionskapazitäten zurückzuführen und weniger auf finanzielle Mechanismen. Während der Pandemie führten diese Faktoren zu erheblichen Störungen am Markt und machten deutlich, wie anfällig das System für logistische und regulatorische Schocks ist.

Wie sieht es heute aus? Sind die physischen Lieferungen in Gefahr?

Einige Beobachter sind der Ansicht, dass der jüngste Anstieg der EFP-Raten in direktem Zusammenhang mit den geplanten Importzöllen der Trump-Regierung steht. Diese Abgaben könnten große Auswirkungen auf die Logistik und die Kosten physischer Silberlieferungen haben, insbesondere bei Barren aus China.

Um diese Dynamik zu verstehen, muss man wissen, dass die COMEX in den USA einer der wichtigsten Handelsplätze für Silber-Futures ist. Diese Kontrakte können mithilfe des EFP-Mechanismus, der häufig die Lieferung standardisierter Barren beinhaltet, in physisches Silber umgewandelt werden. Ein Großteil dieser Barren wird wiederum in China hergestellt, das zu den wichtigsten Akteuren bei der Verarbeitung und dem Export von Edelmetallen zählt.

Wenn Trump neue Zölle verhängt, könnten die höheren Kosten die Einfuhr chinesischer Silberbarren erschweren. Es wäre dann schwieriger und teurer, das Silber zu liefern, das zur Erfüllung der Terminkontrakte an der COMEX benötigt wird. Infolgedessen könnten die Marktteilnehmer zum Ausgleich der gestiegenen Kosten eine höhere Prämie verlangen, was den Anstieg des EFP-Spreads erklären würde.

Dieses Problem ist umso bedeutsamer, als der EFP-Mechanismus auf einer reibungslosen Interaktion zwischen den internationalen Märkten beruht. Jede Handelsbarriere, wie z. B. Zollgebühren, würde dieses Gleichgewicht stören, indem sie die Kosten in die Höhe treibt und die Lieferzeiten verlängert. Das könnte auch zu einer vorübergehenden Verknappung von physischem Silber auf dem US-Markt führen, was den Druck auf die EFP-Raten zusätzlich verstärken würde. Zusammenfassend lässt sich sagen, dass die erwarteten Zölle die Lieferkette komplexer machen und direkt zur Ausweitung des EFP-Spreads beitragen.

Gleichzeitig weisen immer mehr Studien darauf hin, dass im Jahr 2025 ein strukturelles Silberdefizit zu erwarten ist.

Die Nachfrage des Photovoltaik-Sektors wächst weiter, vor allem in China. Im Jahr 2023 wurde eine Rekordzahl von Solarpanels installiert ein Trend, der sich unterstützt durch Innovationen wie TopCon-Zellen auch 2025 fortsetzen dürfte.

Die Nachfrage nach physischem Silber ist stark... aber die nach physischem Gold ebenfalls.

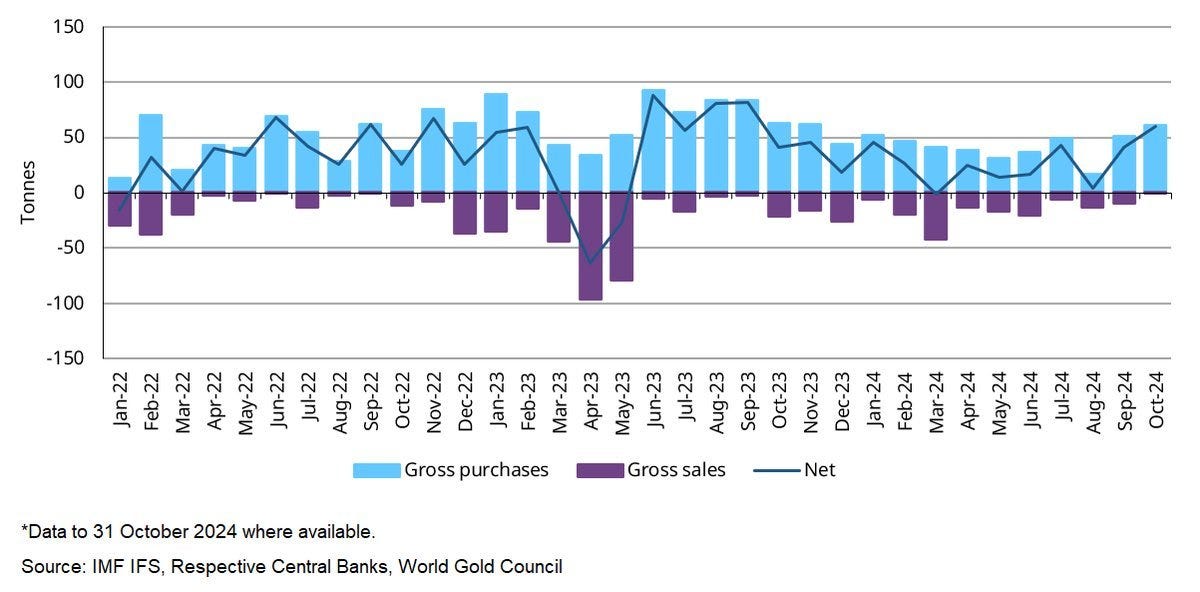

Die Zentralbanken erwarben im Oktober 60 Tonnen des gelben Metalls, ihr größter monatlicher Nettokauf im Jahr 2024. Seit Jahresbeginn haben sie insgesamt 694 Tonnen Gold zugekauft. Diese Zahlen sind mit dem Jahr 2022 vergleichbar:

Auch China hat seine Goldkäufe im November nach einer sechsmonatigen Pause fortgesetzt. Indien und die Türkei erwarben in diesem Jahr 77 bzw. 72 Tonnen Gold. Die Polnische Nationalbank (NBP) stockte ihre Goldreserven im November um die Rekordmenge von 21 Tonnen Gold auf und nutzte damit die Korrekturphase des Preises. Die offiziellen Goldbestände Polens erhöhten sich dadurch auf 448,2 Tonnen.

Die physischen Goldkäufe der Zentralbanken sowie die Spannungen am Silbermarkt sind vor dem Hintergrund einer allgemeinen Gleichgültigkeit der westlichen Anleger zu sehen.

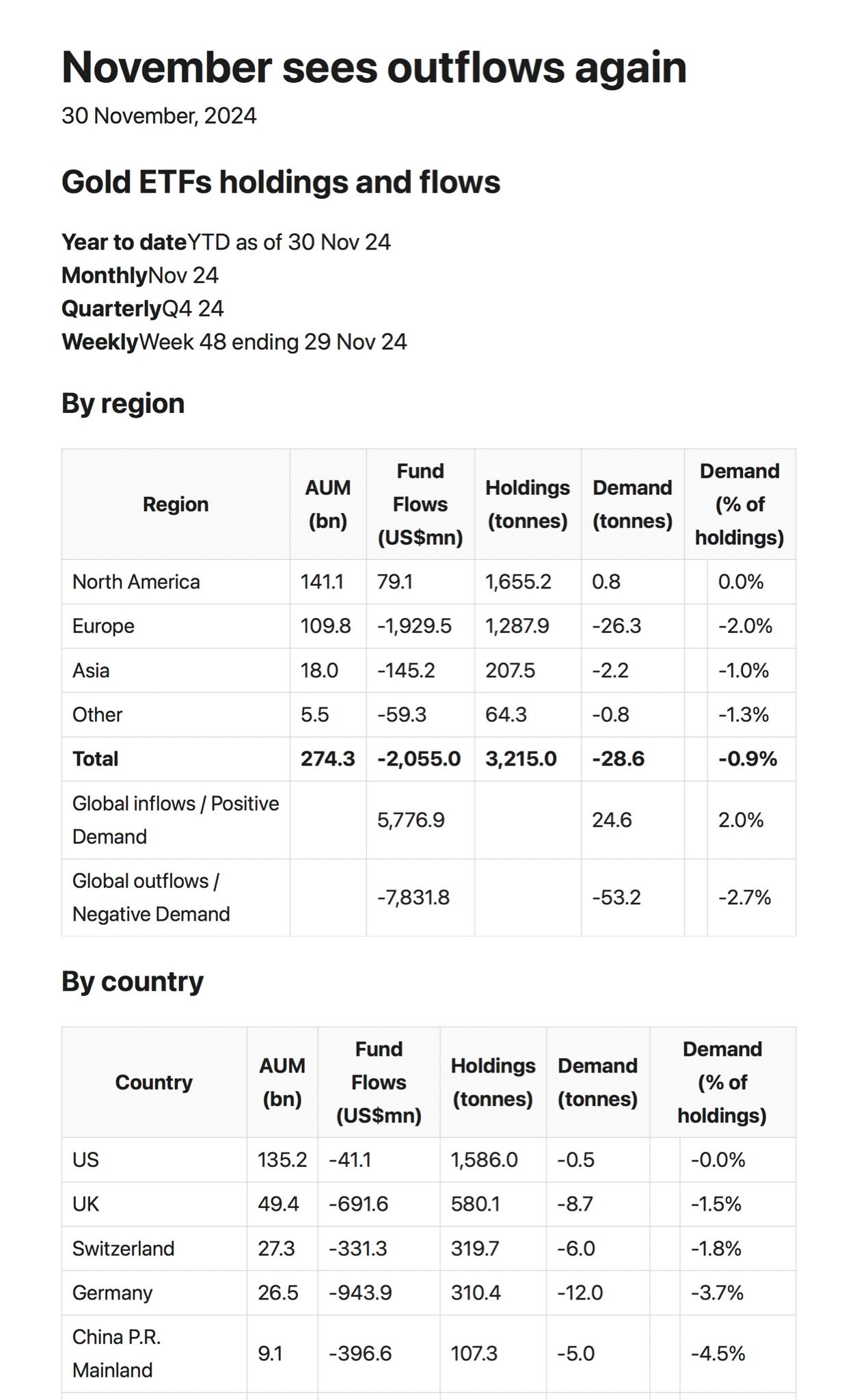

Trotz der historischen Höchststände des Goldpreises sind die Bestände der Gold-ETFs weiter rückläufig, insbesondere in Europa:

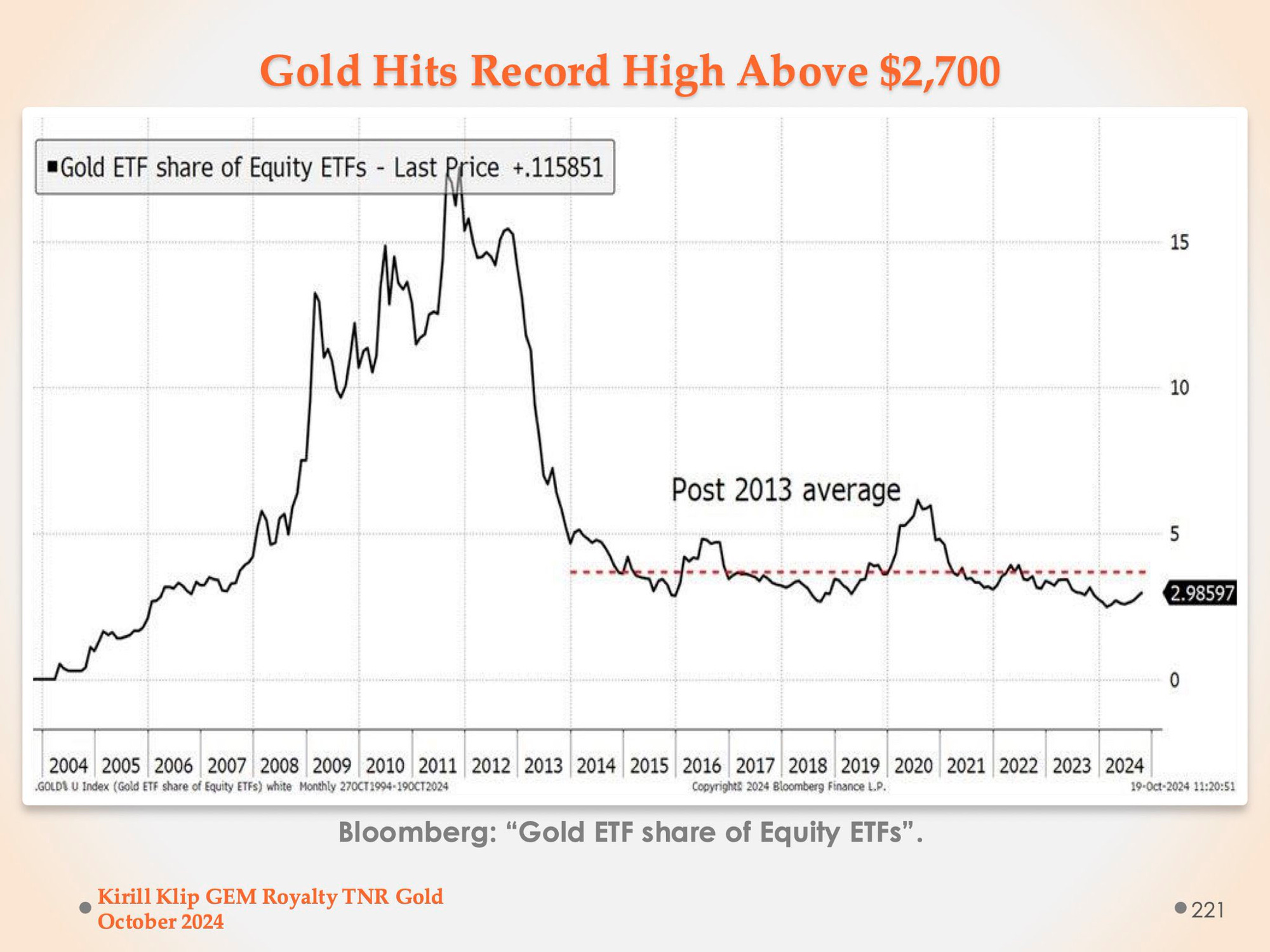

Ungeachtet der spektakulären Goldhausse liegt der Anteil der Gold-ETFs an allen am Markt gehandelten ETFs auf dem niedrigsten Stand seit 2006:

Westliche Anleger bevorzugen derzeit andere Arten von ETFs, insbesondere solche, die sich auf Aktien, Anleihen oder Wachstumsbranchen wie Technologie, Kryptowährungen oder künstliche Intelligenz konzentrieren.

© Laurent Maurel

Der Artikel wurde am 13. Dezember 2024 auf www.goldbroker.com veröffentlicht und exklusiv für GoldSeiten übersetzt.