Weiche Rohstoffe: Getreide

07.07.2008 | Adam Hamilton

- Seite 3 -

Seit 1970 liegt der Durchschnittspreis für Mais unter 2.50 $. Von Zeit zu Zeit näherte sich der Preis der 4 $-Marke und fiel dann wieder unter 2 $, aber insgesamt lag der Preis immer innerhalb der Kursspanne. Mit Ausnahme eines kurzen Ausbruches über 5 $ im Jahr 1996 ist ein Großteil der letzten Jahrzehnte ein Seitwärtsmuster zu erkennen. Aber aufgrund des neuen Höchstkurses von 7 $ fragen sich viele Leute, wo die Zeiten der niedrigen Maispreise geblieben sind. Während ich glaube, dass es einen Überhang an Kaufpositionen gibt, sind die momentanen Preise dann im Vergleich zu vergangenen Kursen wirklich so überhöht?

Um diese Frage zu beantworten, müssen wir die Auswirkungen der Inflation auf den Maismarkt über einen längeren Zeitraum betrachten. In dieser Grafik kann man erkennen, dass Mais heute genau genommen noch billig ist. Wenn wir den amerikanischen Lebenshaltungskostenindex anwenden, können wir die vergangenen nominellen Maiskurse erhöhen. Und mit ein wenig Mathematik bekommen wir dann die blaue Linie heraus, die den Maiskurs bei einem konstanten Dollarkurs von 2008 während der letzten 37 Jahre zeigt.

Interessant ist, dass der Maispreis beim momentanen Dollarkurs in den 1970er und 1980er Jahren bei über 7 $ liegt. Gemessen an der Vergangenheit sind 7 $ für Mais nichts Neues. Während der Maispreis derzeit tatsächlich auf seinem nominellen Höchstkurs ist, hat er noch einen langen Weg vor sich, bis er die 17 $-Marke erreicht.

Lassen Sie uns nun den Weizenmarkt betrachten. Diese Getreideart hat in den letzten Jahren einen ebenso gewaltigen Ansturm erlebt. Ein Grund für den überstürzten Anstieg der Weizenpreise, die im Februar parabelförmig verliefen, war, dass die Händler merkten, dass die Anfangsbestände 2008 auf ihrem Rekordtiefpunkt der letzten 30 Jahre waren. Anfangsbestände sind die Endbestände des vorangegangenen Wirtschaftsjahres. Die alarmierenden Zahlen des Endbestandes von 2007 lösten Panik aus.

Sowohl die ungünstigen Klimabedingungen während der letzten Jahre als auch die Umstellung auf die wachsende Biokraftstoffherstellung stellten ein Problem für die Weizenproduktion dar. Auf jenem Ackerland, auf dem abwechselnd Mais und Weizen angebaut wird, stellten sich viele Weizenbauern infolge der wachsenden Nachfrage und dem vorhersehbaren Preisanstieg auf Mais um.

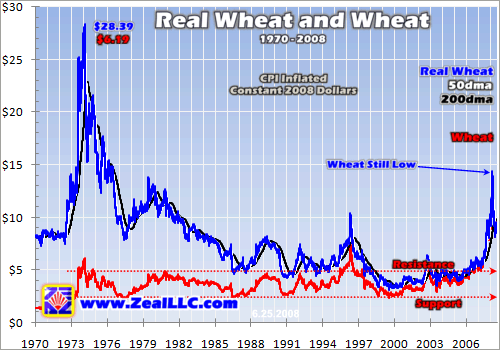

Wie bei den anderen Getreidesorten hat sich der Weizenpreis den Großteil der letzten Jahrzehnte in einem Seitwärtsmuster bewegt. Da der durchschnittliche Weizenpreis seit 1970 (Kansas City, Hard Red Winter Weizen, Klasse 2) bei 3.75 $ liegt, sind die momentanen nominellen Preise von über 9 $ praktisch beispiellos.

Während sich die Weizenpreise lange Zeit zwischen 2 $ und 5 $ hin und her bewegten, haben die neuesten Höchstkurse auf der ganzen Welt Aufsehen erregt. Mein Geschäftspartner Adam Hamilton verfasste einen fesselnden Kommentar über Weizen und Inflation inmitten des Weizenpreisanstiegs im Herbst letzten Jahres und wenn Sie sich für diesen weit verbreiteten weichen Rohstoff interessieren, sollten Sie den Artikel unbedingt lesen.

Seit dem Niedrigkurs von 2.60 $ im Jahr 2000 ist der Weizenpreis um über 400% gestiegen. Und während der Weizenpreis seit seinen Höchstkursen im Februar von ungefähr 14 $ eine Korrektur erlebt hat, liegt er immer noch über dem jahrzehntelangen Widerstand. Aber um den Weizenpreis der Inflation anzupassen, sind diese nominellen Höchstkurse nicht wirklich hoch. Wenn man mit dem Verbraucherpreisindex arbeitet, um die Weizenpreise mit der Zeit zu erhöhen, liegt der Preis im Jahr 1970 in Wirklichkeit bei konstantem Dollarkurs von 2008 bei über 28 $!

Aufgrund des wachsenden Weizenpreises werden in diesem Jahr eine Rekordproduktion und ein Rekordkonsum erwartet. Hierdurch kommt eine interessante Eigenschaft von Weizen zum Vorschein, seine Anpassungsfähigkeit. Infolge der Erneuerbarkeit von Getreide und des Erntezyklus, der sich nur über eine Jahreszeit erstreckt, können Bauern gelegentlich Ad-hoc-Regulierungen auf einer Jahr-für-Jahr-Basis einführen. Im Falle einer Weizenknappheit kann somit einfach mehr Weizen angebaut werden.

Diese Flexibilität bringt jedoch Folgen mit sich. Durch mehr Weizenanbauflächen schrumpfen z.B. die Sojabohnenanbauflächen und umgekehrt. Diese Eigenschaft wird besonders dann ersichtlich, wenn Sie sich Grafiken der jährlichen Anbaufläche der jeweiligen Getreidesorte ansehen.

In einer aktuellen Prognose des USDA können Sie erkennen, dass Mais und Sojabohnen in diesem Jahr abgebaut werden und Weizen zunehmend angebaut wird, um der großen Weizenknappheit entgegen zu wirken. Trotzdem erwartet das USDA eine Abnahme der Weizen- und Sojabohnenanbauflächen und eine Zunahme der Maisfelder dank Ethanol.

Diese Tendenz für Weizen begann eigentlich schon Mitte der 1990er Jahre. Im Jahr 2006 war die Weizenanbaufläche im Vergleich zu zehn Jahren zuvor um 25% geschrumpft. Das ist ein gewaltiger Rückgang, wenn man bedenkt, dass die USA der drittgrößte Weizenhersteller und wichtigster Weizenexporteur sind. Wenn das konservative USDA also erwartet, dass die geringen Vorräte und hohen Weizenpreise auch im kommenden Jahrzehnt bestehen bleiben, könnte es in Zukunft mehr Anbaufläche für Weizen geben.

Schlussendlich betrachten wir nun Sojabohnen, die ebenfalls zu den weichen Rohstoffen gehören und in den letzten Jahren sehr beliebt geworden sind. Dabei ist es interessant, dass sich die meisten Bauern im frühen zwanzigsten Jahrhundert nichts aus Sojabohnen machten. Aber als sich die Anbauvoraussetzungen als günstig erwiesen und die globale Nachfrage weiter wuchs, wurden Sojabohnen letzten Endes Amerikas größter Exportrohstoff.

Heutzutage sind die USA mit doppelt so viel Exportware wie der zweitgrößte Produzent Brasilien der größte Sojabohnenproduzent und -exporteur der Welt. Gemessen am Geschäftskapital sind Sojabohnen mit Abstand die meist verbreitete für den Verkauf bestimmte Anbaufrucht in Amerika und übertreffen damit jede andere Getreidesorte.

Die wachsende globale Nachfrage nach pflanzlichem Öl und einer eiweißreichen Ernährung aus Sojabohnen entwickelt sich schneller als das momentane Angebot zulässt, weshalb der Sojabohnenkurs eine Rekordhöhe erreicht hat. Der Grund für dieses Ungleichgewicht ist immer der selbe. Die globalen Vorräte sind auf ihrem historischen Tiefpunkt und die Anbaufläche ist geschrumpft.