Öl: Korrektur oder doch schon die Trendwende?

09.07.2008 | Eugen Weinberg

Energie

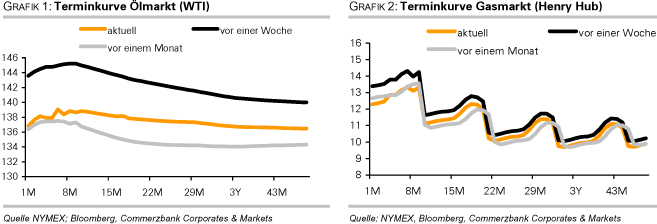

EnergieEigentlich hatten wir damit gerechnet, dass der Ölpreis zunächst bis auf 150 USD je Barrel steigt, bevor er stark unter Druck gerät. Doch die gestrigen Äußerungen auf dem G8-Gipfel, auf dem man sich besonders besorgt über die hohen Öl- und Nahrungsmittelpreise zeigte, leiteten die Korrektur eventuell schon etwas früher ein. Wir halten es für wahrscheinlich, dass der Gipfel Auslöser für diesen Preisverfall war, weil gleichzeitig insbesondere auch die Preise für Getreide stark unter Druck kamen.

Der WTI-Preis fiel gestern im Tief bis auf rund 135 USD je Barrel. Seit dem Rekordhoch vom vergangenen Donnerstag hat sich der Ölpreis somit um etwa 10 USD verbilligt. Es ist allerdings noch zu früh, von einer Trendwende zu sprechen. Für einen Stimmungswechsel spricht, dass auch negative Nachrichten plötzlich mehr Gehör finden. So schwächte sich Hurrikan Bertha auf Kategorie 2 ab und wird aller Voraussicht nach den Golf von Mexiko mit seiner Ölinfrastruktur verschonen. Auch sorgen sich endlich die Marktteilnehmer um eine offensichtliche Nachfrageabkühlung in den OECD-Ländern, die nach wie vor für den Großteil der Nachfrage verantwortlich sind. So fiel laut Mastercard die Benzinnachfrage in den USA letzte Woche um 3,9%, was den elften Wochenrückgang in Folge markiert. Die rekordhohen Benzinpreise scheinen somit signifikante Wirkung auf die Nachfrage zu zeigen. Jedoch halten wir das Szenario für wahrscheinlicher, dass der Ölpreis noch einmal einen Anlauf auf die 150 USD-Marke vornimmt, bevor er daraufhin scharf korrigieren sollte. Zu diesem Anstieg könnten die anhaltenden geopolitischen Risiken beitragen.

So hat der Iran heute früh eine Langstreckenrakete getestet, welche eine Reichweite bis Israel hat, was zu einem neuerlichen Anstieg der Risikoprämie auf den Ölpreis führen dürfte. Außerdem könnte die heutige Veröffentlichung der Lagerbestandsdaten für Rohöl und Ölprodukte in den USA für die vergangene Woche für Spannung sorgen. Die Lagerbestände für Rohöl sollten um weitere 2,1 Mio. Barrel zurückgegangen sein. Dies könnte den Ölpreis heute Nachmittag stützen, solange die Lagerbestände für Benzin und Destillate nicht stärker steigen als erwartet. Bei Benzin wird mit einem Anstieg um 100.000 Barrel und bei den Destillaten mit einem Anstieg um 2 Mio. Barrel gerechnet.

Edelmetalle

Gold ist gestern ebenfalls unter Druck geraten und fiel bis auf 913 USD je Unze, obgleich sich die Verluste in Grenzen hielten. Durch den deutlich gefallenen Ölpreis verlieren die Inflationsängste etwas an Schrecken. Dadurch verliert Gold an Attraktivität, weil es als Absicherung gegen Inflation dient. Die Minengewerkschaft in Südafrika plant für den 15. August einen eintägigen Streik beim weltweit viertgrößten Goldproduzenten Gold Fields, um für sicherere Arbeitsbedingungen zu protestieren. Seit Jahresbeginn sind 85 Bergarbeiter ums Leben gekommen, 47 davon in Minen von Gold Fields. Bereits am 6. August ist aufgrund eines nationalen Streiks mit Produktionsausfällen zu rechnen.

Die drohenden Produktionsausfälle dürften dazu beitragen, dass sich der Goldpreis auf dem gegenwärtigen Niveau um 920 Dollar stabilisiert. Für einen neuerlichen Anstieg müsste sich der US-Dollar erneut abschwächen und sich der Ölpreis erholen. Aufgrund der recht hohen Netto-Long Positionen spekulativer Anleger ist das Anstiegspotenzial derzeit allerdings begrenzt. Der Platinpreis ist auf ein 2-Monatstief von 1934 USD je Unze gefallen. Neben der allgemein schwächeren Tendenz an den Rohstoffmärkten belasten weiterhin Sorgen vor einer schwächeren Nachfrage nach Autokatalysatoren.

Industriemetalle

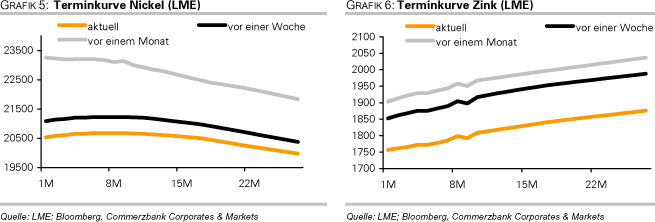

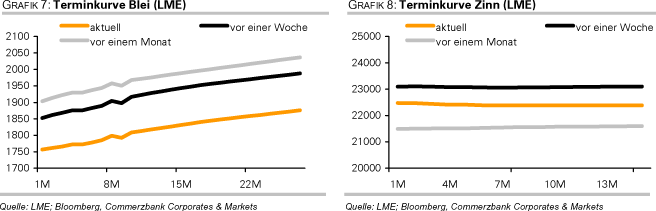

Die Preise für Industriemetalle haben gestern auf breiter Front nachgegeben. Kupfer fiel auf ein 3-Wochentief von 8.150 USD je Tonne, nachdem in der vergangenen Woche noch ein Rekordhoch von 8.940 USD verzeichnet wurde. Schwache Daten zum US-Immobilienmarkt führten zu Sorgen vor einer schwächeren Nachfrage aus dem Bausektor. Außerdem sollte das Angebot künftig ausgeweitet werden. So planen Codelco und Freeport, 450 Mio. USD in den Ausbau der El Abra Kupfermine in Chile mit einer Jahresproduktion von 166.000 Tonnen zu investieren. Dadurch soll die Lebensdauer der Mine um 10 Jahre bis 2020 verlängert werden. Niedrige Lagerbestände dürften das Abwärtspotenzial kurzfristig begrenzen.

Die Kupferlagerbestände bei der LME liegen bei 122.000 Tonnen, das sind weniger als drei Tage des Weltverbrauchs. Aluminium verlor gestern 5,7% auf 3.120 USD vom zuvor verzeichneten Allzeithoch, unter anderem weil man Aluminium zunehmend als eine indirekte Wette auf die Energiepreise betrachtet.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.