Zink und Blei profitieren von Produktionskürzungen

14.07.2008 | Eugen Weinberg

Energie

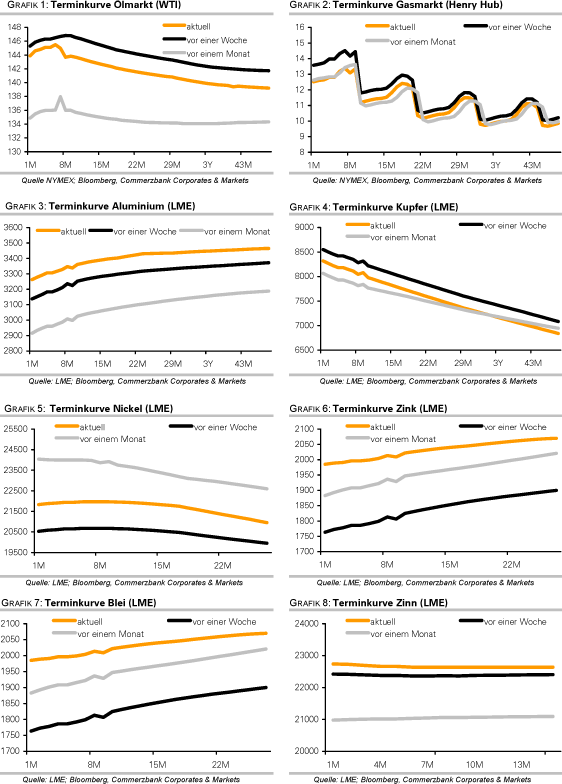

EnergieDer Ölpreis verzeichnete am Freitag ein neues Allzeithoch, als die Preise für WTI und das Brentöl zeitweise 147 USD je Barrel übersprangen. In der Nacht zum Montag fiel der Ölpreis dann bis auf 142,50 USD und handelt aktuell wieder knapp unterhalb von 145 USD. Die Volatilität am Ölmarkt bleibt somit außergewöhnlich hoch, was als Indiz zunehmender Unsicherheit über die künftige Entwicklung anzusehen ist. Außerdem hat der stärkere US-Dollar den Ölpreis unter Druck gesetzt, nach dem die US-Regierung und die US-Notenbank sich am Wochenende auf einen Rettungsplan für die angeschlagenen Hypothekenfinanzierer Fannie Mae und Freddie Mac verständigt haben. Das weitere Abwärtspotenzial beim Ölpreis sollte allerdings begrenzt sein. So traten die Ölarbeiter von Petrobras in Brasilien wie vergangene Woche angekündigt in einen 5-tägigen Streik. Die betroffenen Plattformen im Campos Becken sind für mehr als 80% der gesamten Ölproduktion Brasiliens von 1,8 Mio. Barrel pro Tag verantwortlich.

BusinessWeek meldet unterdessen Zweifel an, dass Saudi-Arabien bis 2010 mehr als 12 Mio. Barrel Öl pro Tag fördern kann. Auf nachhaltiger Basis sind sogar schätzungsweise nur 10,4 Mio. Barrel zu erwarten und damit nur 700.000 Barrel mehr als aktuell gefördert wird. BusinessWeek beruft sich dabei auf eine Auswertung der einzelnen Ölfelder. Dieser Bericht dürfte Zweifel wecken, ob Saudi-Arabien tatsächlich in der Lage sein wird, die geringere Förderung aus den Nicht-OPEC-Staaten auszugleichen. Dennoch dürfte die Nähe zur magischen Grenze von 150 USD den Ölpreis in den kommenden Tagen weiter beflügeln.

Außerdem bleiben die geopolitischen Spannungen nach wie vor sehr hoch. Nach der Kündigung des Waffenruhestandes in Nigeria am Wochenende sind weitere Anschläge auf die dortigen Öleinrichtungen wahrscheinlich. Chavez warnt unterdessen Exxon vor weiteren Versuchen, die venezuelanischen Aktiva im Ausland einfrieren zu lassen, nachdem Exxon Projekte in Venezuela zuvor verstaatlicht wurden. Ansonsten würde Venezuela die Öllieferungen von über 1,2 Mio. Barrel täglich stoppen, was den Ölpreis laut Chavez auf 300 USD bringen würde. Nicht nur Venezuela entdeckt jetzt die "Ölwaffe". Nach der Unterzeichnung des Raketenabwehrvertrags zwischen Tschechien und den USA hat Russland die Ölexporte nach Tschechien letzte Woche halbiert. Damit bleiben die politischen Entwicklungen für den Ölmarkt relevant. Die Netto-Long Positionen der Großanleger an der NYMEX fiel in der Woche zum 8. Juli auf nun 7.066 Kontrakte, den niedrigsten Stand seit Februar 2007. Die niedrigen Netto-Long Positionen lassen Spieleraum für weitere Ölpreissteigerungen.

Edelmetalle

Gold konnte am Freitag auf 968 USD je Feinunze steigen, den höchsten Stand seit vier Monaten. Dennoch sollte der wieder erstarkte US-Dollar dem Goldpreis heute den Wind aus der Segel nehmen. Auch bleiben die Netto-Long Positionen der Großanleger an der COMEX sehr hoch. Diese stiegen zuletzt auf knapp 190 Tsd. Kontrakte bzw. ein neues 6-Wochenhoch, was den Raum für weitere Preisanstiege einschränkt. Der hohe Ölpreis und die anhaltenden geopolitischen Spannungen dürften den Goldpreis jedoch weiterhin stützen. So hat sich der Tonfall im Streit um das iranische Atomprogramm durch Äußerungen von Ahmadinedschad am Wochenende weiter verschärft. Die zahlreichen Risiken, von der Inflation über den US-Dollar bis zu geopolitischen Spannungen, sorgen auch für eine starke Investmentnachfrage nach Gold.

Die Goldbestände, welche vom Gold-ETF SPDR des World Gold Councils gehalten werden, stiegen auf 705,90 Tonnen und übertraffen damit den bisherigen Höchststand vom März, als Gold kurzzeitig über 1000 USD notierte. Das ungebrochene Interesse der Anleger für Gold spricht für steigende Goldpreise auf mittlere bis längere Sicht.

Industriemetalle

Mit unserer vor kurzem erfolgten positiven Revision für Zink und Blei trafen wir voll ins Schwarze. Die gestiegenen Stromkosten und die niedrigen Preise für die beiden Metalle dürften zu signikanten Produktionskürzungen führen, da vor allem kleinere Minen- und Schmelzbetriebe in die Insolvenz getrieben werden.

Nach der Ankündigung der führenden Aluminiumproduzenten den Output um 5-10% zu kürzen, haben sich am Wochenende auch zahlreiche kleine und mittelgroße Zink- und Bleiproduzenten Chinas darauf verständigt, die Produktion mit sofortiger Wirkung bis September um 10% zu kürzen. Auch wollen sich diese Woche die großen Produzenten treffen, um ähnliche Massnahmen zu besprechen. Sollte auch hier zu Produktionskürzungen kommen, dürften die Preise für Zink und Blei weiter profitieren, denn China bleibt bei beiden Metallen der größte Produzent weltweit. Das Potenzial für eine technische Reaktion bei beiden Metallen bleibt hoch, weil diese im Gegensatz zu Aluminium von ihren jeweiligen Höchständen noch weit entfernt sind und auch seit Anfang des Jahres 20% bzw. 25% verloren haben.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.