Ölpreis weiter auf dem Rückzug

17.07.2008 | Eugen Weinberg

Energie

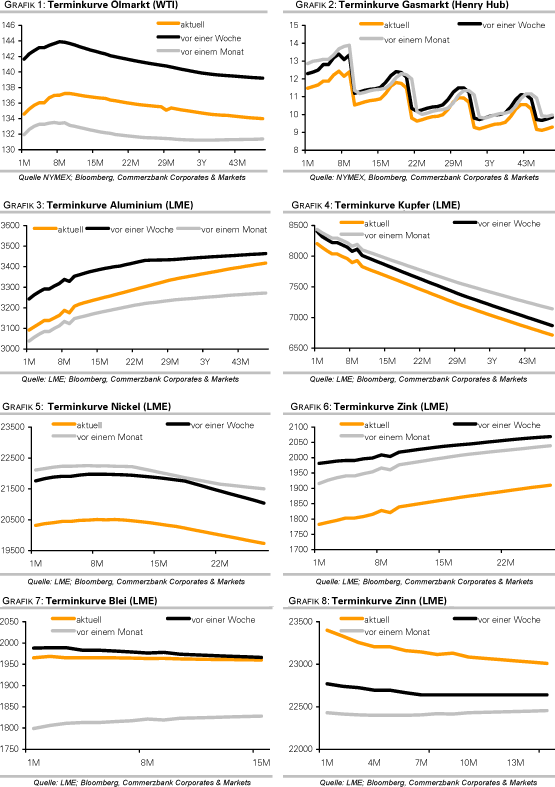

EnergieDer Ölpreis ist gestern erneut kräftig unter Druck geraten. Der WTI-Preis fiel um mehr als vier US-Dollar auf USD 134,60 je Barrel. Im Tief wurden sogar $132 erreicht, der niedrigste Stand seit drei Wochen. Auslöser der gestrigen Preisbewegung war ein unerwartet kräftiger Anstieg der US-Rohöllagerbestände. Diese stiegen in der Woche zum 11. Juli um knapp 3 Mio. Barrel. Erwartet wurde dagegen ein Rückgang um 2,2 Mio. Barrel.

Der starke Lageraufbau war hauptsächlich auf einen deutlichen Anstieg der Rohöl-Importe um 1,24 Mio Barrel zurückzuführen. Die Rohöllagerbestände waren in der Woche zuvor 8% unter den 5-Jahresdurchschnitt gefallen, so dass eine Gegenbewegung nicht vollkommen unerwartet kommt. Trotz des Anstiegs liegen die Rohöllagerbestände immer noch 6,5% unter dem 5-Jahresdurchschnitt. Allerdings wiesen die Lagerbestände für Benzin und Destillate ebenfalls deutliche Zuwächse auf, was außerdem auf einen Rückgang der Nachfrage hinweist.

Bei Benzin stiegen sie um 2,5 Mio Barrel und bei den Destillaten um 3,2 Mio. Barrel. Laut EIA befinden sich die Lagerbestände bei Benzin und den Destillaten am oberen Ende der für die Jahreszeit üblichen Spanne. Die Benzinnachfrage lag in den vergangenen vier Wochen um 2,9% unter dem Vorjahresniveau. Der Bericht von MasterCard Advisors vom 15. Juli wies sogar einen Rückgang der US-Benzinnachfrage um 5,2% gegenüber dem Vorjahr aus.

Der saudische König Abdullah sagte in einem Interview, dass sein Land kein Interesse an einem Ölpreis auf dem derzeitigen Niveau hat. Der weltweit größte Ölproduzent Saudi-Arabien fördert derzeit 9,7 Mio Barrel pro Tag und will seine Förderkapazität bis Mitte nächsten Jahres von derzeit 11,3 Mio. Barrel sogar auf 12,5 Mio. Barrel täglich ausweiten. Allerdings meldete BusinessWeek unlängst Zweifel an, dass dies möglich ist. Wir glauben jedoch, dass sich die Nachfrage in den kommenden Monaten hinreichend abgeschwächt haben wird, um den Ölpreis auch ohne weitere signifikante Förderausweitung durch Saudi-Arabien vom derzeit überhöhten Niveau deutlich nachgeben zu lassen. Auch nach dem Rückgang der letzten Tage scheint die Top-Formation beim Ölpreis noch nicht abgeschlossen zu sein, wobei ein erneuter Anstieg jederzeit möglich ist.

Edelmetalle

Gestern konnte sich Gold nicht länger dem allgemeinen negativen Trend bei Rohstoffen entziehen und gab um 18 US-Dollar auf USD 960 je Feinunze nach. Ein etwas festerer US-Dollar und der Rückgang beim Ölpreis belasteten ebenso wie die gestiegenen Aktienmärkte, weil Gold von der Unsicherheit bei Aktien zuvor profitierte. Dennoch wird Gold als sicherer Hafen derzeit offensichtlich sehr stark von Investoren nachgefragt.

Allein am Dienstag sollen 265 Mio. US-Dollar in die Gold ETCs (Exchange Traded Commodities) von ETF Securities geflossen sein. Auch der größte Gold-ETF, SPDR Gold Trust, hat Anfang der Woche mit insgesamt 23,02 Mio. Unzen Gold das höchste Volumen seit der Auflegung verzeichnet. Fundamental bleibt das Umfeld für Gold nach wie vor günstig. Zurzeit sprechen vor allem die Inflationsängste weltweit für eine verstärkte Nachfrage nach Gold. So stieg zuletzt die Inflationsrate in Europa auf 4%, in den USA sogar auf 5%.

Gleichzeitig wird die Goldproduktion in Südafrika durch einen Streik bei Harmony Gold und Gold Fields belastet. Bis zum landesweiten Streik am 6. August ist in Südafrika mit weiteren Arbeitsniederlegungen zu rechnen. Für einen Anstieg über 1000 USD benötigt Gold u.E. jedoch noch stärkere Impulse, wie z.B. einen Ölpreis bei 150 USD oder EURUSD bei 1,60.

Industriemetalle

Die Industriemetalle bleiben nach wie vor schwach. Bei Aluminium, welches gestern knapp 3% auf USD 3.123 je Tonne verlor, stiegen die LME-Lagerbestände um 2,3% auf 1,115 Mio. Tonnen, den höchsten Stand seit Mai 2004. Das Abwärtspotenzial dürfte dennoch wegen der Produktionskürzungen in China sehr begrenzt sein.

Die LME-Lagerbestände bei Nickel fielen gestern auf das niedrigste Niveau seit Dezember 2007, konnten den Preisrückgang um 2,2% auf USD 20.400 je Tonne aber nicht verhindern. Seit dem Hoch im Mai 2007 hat sich der Nickelpreis auch aufgrund steigender Lagerbestände mehr als halbiert. Rückläufige LME-Lagerbestände sollten aus unserer Sicht eine baldige Bodenbildung bei den Nickelpreisen begünstigen.

Der Kupferpreis fällt weiter und nähert sich der Marke von 8.000 USD. Die fundamentale Situation am Kupfermarkt spricht u.E. für einen weiteren Preisrückgang. Rio Tinto meldet für das zweite Quartal einen Anstieg der Kupferproduktion um 15% gegenüber dem Vorjahr auf einen neuen Rekordwert von 214.900 Tonnen. Zudem wurde ein geplanter Streik in einer Kupfermine in Peru ausgesetzt. Das steigende Angebot trifft auf eine nachlassende Nachfrage. In den USA sank der NAHB-Immobilienmarktindex auf ein neues Allzeittief, so dass die Kupfernachfrage aus diesem Segment weiter schwach bleiben dürfte.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.