Öl vs. Metalle vs. Aktien: ein Tag der Gegensätze

18.07.2008 | Eugen Weinberg

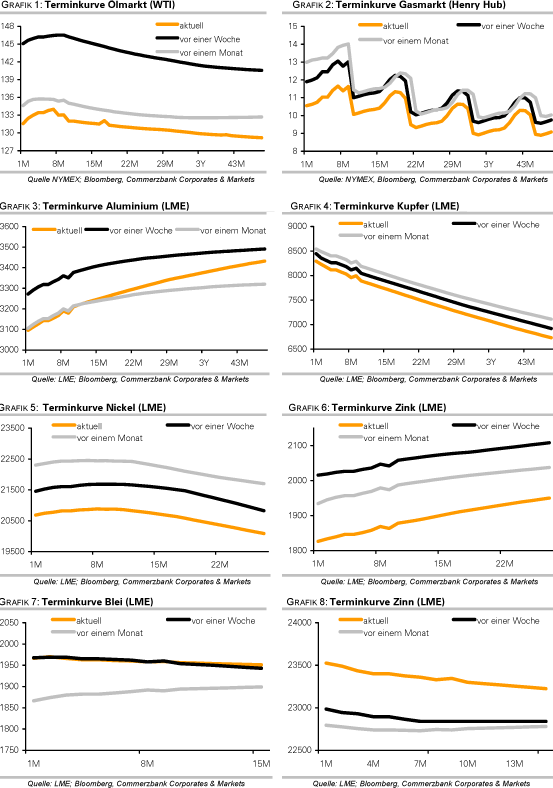

Energie:

Energie: Die starke negative Korrelation zwischen den Aktien- und Rohstoffmärkten in den letzten Monaten legen den Verdacht nahe, dass die Hausse bei Rohöl und anderen Rohstoffen unter anderem durch die Mittelabflüsse aus dem Aktienmarkt unterstützt war. Daher kommt der gestrige Preisverfall bei Rohöl, als der WTI-Preis in den Abendstunden um mehr als fünf US-Dollar unter der Marke von USD 130 je Barrel gefallen ist, nicht von ungefähr. Außerdem kann man bereits von einem gewissen Stimmungswechsel am Ölmarkt sprechen. Waren zuvor vor allem die Sorgen um mögliche Produktions-unterbrechungen ausschlaggebend, bekommen jetzt die Befürchtungen vor einer fallenden Nachfrage die Oberhand. Dabei gab es gestern einige Meldungen, welche den Ölpreis hätten stützen können. So musste Eni in Nigeria die Produktion von 47.000 Barrel täglich unterbrechen.

Außerdem weiteten die Ölarbeiter bei Petrobras ihren Streik auf alle Produktionseinheiten aus, nachdem der Streik im Campos Becken nicht den gewünschten Erfolg hatte. Der führende Förderer in den Ölsandfeldern Kanadas Suncor meldete ein Pipeline-Leck an, das zu einem Lieferausfall von 140.000 Barrel täglich geführt hat. All diese Nachrichten blieben bislang vom Markt weitestgehend unbeachtet. Nachdem die 150-Dollar-Marke nun in weite Ferne gerückt ist, dürften viele Marktteilnehmer ihre Gewinne mitnehmen und die Positionen glattstellen. Aber auch wenn sich die Anzeichen derzeit verdichten, ist es aus unserer Sicht noch zu früh von einer anhaltenden Trendwende am Ölmarkt hin zu niedrigeren Preisen zu sprechen. Dafür müssten wir eigentlich eine Bestätigung für ein langsameres Nachfragewachstum in China bekommen, womit wir in den kommenden Wochen rechnen.

Die US-Gaslagerbestände stiegen in der vergangenen Woche um 104 Mrd. Kubikfuß und damit ebenfalls stärker als erwartet. Der Preis der Sorte Henry Hub konnte sich dennoch oberhalb von USD 11 MMBtu behaupten. Mit einem weiter fallenden Ölpreis dürfte diese Marke demnächst unterschritten werden.

Edelmetalle:

Gold konnte gestern zunächst bis auf USD 980 je Feinunze steigen, gab die Gewinne aber im späten Handel im Zuge fallender Ölpreise, eines festeren Dollar und anziehende US-Aktienkurse wieder ab. Ein schneller Anstieg über 1000 USD je Unze ist derzeit noch nicht sehr wahrscheinlich, auch wenn sich auch die Angebotssituation derzeit einengt. Bis zum nationalen Streik am 6. August ist mit weiteren Arbeitsniederlegungen in den südafrikanischen Goldminen zu rechnen, welche die Produktion beeinträchtigen können. Platin steht weiter unter Druck und fällt auf den tiefsten Stand seit 2,5 Monaten bei USD 1.854 je Feinunze.

Neben anhaltenden Sorgen vor einer schwächeren Nachfrage aus der Automobilindustrie scheint sich nun auch die Angebotsseite in Südafrika, dem mit Abstand größten Platinproduzenten der Welt, zu entspannen. Wie der südafrikanische Stromversorger Eskom gestern mitteilte, soll es in den Wintermonaten (also aktuell) keine Stromausfälle geben. Aus Energieengpässen in Südafrika resultierende Produktionsausfälle hatten den Platinpreis im März auf ein Allzeithoch von 2.300 $ steigen lassen. Kurzfristig dürfte der Druck auf Platin anhalten. So hat der japanische Autobauer Toyota in dieser Woche sein weltweites Absatzziel für das laufende Jahr um 350.000 Autos nach unten korrigiert. Mittelfristig rechnen wir mit steigenden Platinpreisen. Der fallende Ölpreis sollte dazu beitragen, dass die Sorgen vor einer geringeren Automobilnachfrage nachlassen.

Industriemetalle:

Die Industriemetalle konnten gestern auf breiter Front zulegen. Als konjunkturabhängige Rohstoffe dürften sie vom kräftigen Rückgang beim Ölpreis und stärkeren Aktienbörsen profitiert haben. Außerdem betonte der BHP-Chef Tom Albanese, dass die Rekord-Preissteigerungen bei den Preisen für Kohle, Eisenerz, Aluminium und Kupfer fundamentaler Natur seien und wies dabei auf eine starke Nachfrage aus China und eingeschränktes Angebot hin. Das chinesische BIP stieg im ersten Halbjahr trotz einer deutlichen Konjunkturabkühlung weltweit um 10,4%. Somit dürfte China, der mit Abstand größte Verbraucher von Industriemetallen weltweit, weiterhin den Metallmarkt bestimmen.

Im Vormonat stieg noch die Produktion von Zink und Blei in China um 9% bzw. 15% im Vergleich zum Vormonat. Da sich die großen chinesischen Zinkproduzenten auf keine Kürzungen einigen konnten, fehlt dem Zinkpreis trotz des niedrigen Niveaus derzeit die Fantasie für deutlichere Kursgewinne. Der Nickelpreis stieg gestern um 2% auf 20.775 USD je Tonne. Der Rückgang der LME-Lagerbestände, die nun so tief wie zuletzt im November 2007 liegen, spricht für eine baldige Stabilisierung bei Nickel.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.