Öl weiterhin unter Druck

23.07.2008 | Eugen Weinberg

Energie

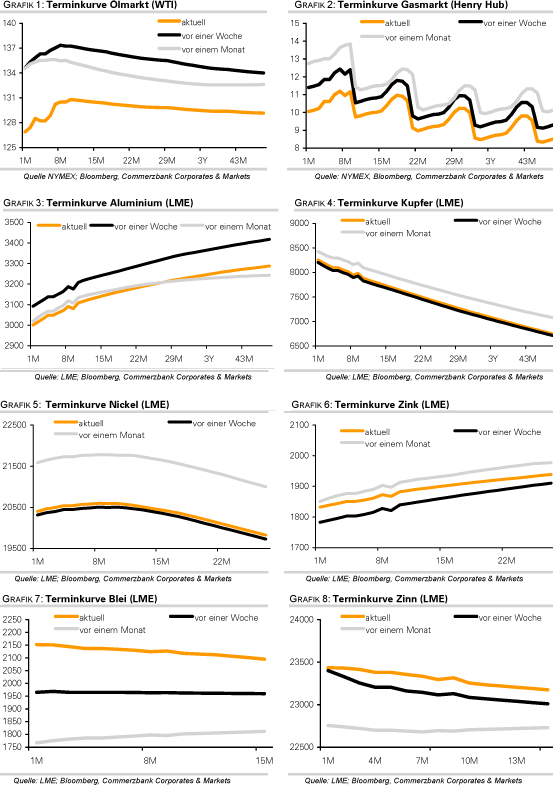

EnergieDer Ölmarkt bleibt unter Druck. Der WTI-Preis fiel gestern um weitere drei US-Dollar auf USD 128 je Barrel, den niedrigsten Stand seit Anfang Juni. Im Tief notierte der Ölpreis kurzzeitig sogar unter 126 $. Der Ölpreis reagierte damit auf einen festeren US-Dollar, welcher gestern Nachmittag um ein Prozent gegenüber dem Euro steigen konnte, und Meldungen, dass Hurrikan Dolly die Ölförderung im Golf von Mexiko nur geringfügig beeinträchtigen wird. Nach Angaben des US-Innenministeriums belaufen sich die kurzzeitigen Produktionsausfälle auf 61.000 Barrel Rohöl und 395 Mio Kubikfuß Erdgas pro Tag, das sind ca. 5% der täglichen US-Produktion im Golf von Mexiko. Somit bleibt die Besorgnis vor einer nachlassenden Nachfrage weiter das dominierende Thema der Märkte.

Erneute Bestätigung finden diese Sorgen in den aktuellen Daten von Mastercard Advisors hinsichtlich der US-Benzinnachfrage. Diese fiel in der vergangenen Woche um 3,3% im Vergleich zum Vorjahr. Heute Nachmittag werden vom US-Energieministerium die Lagerbestände für die vergangene Woche veröffentlicht. Die Rohöllagerbestände sollen um 600.000 Barrel zurückgegangen sein, nachdem sie in der Woche zuvor noch um knapp 3 Mio. Barrel gestiegen waren. Sollten die Lagerbestände entgegen den Erwartungen weiter gestiegen sein, würde dies den Ölpreis im derzeitigen Marktumfeld erheblich belasten, obwohl sie aktuell noch immer um 6,5% unter dem 5-Jahresdurchschnitt liegen.

Bei Benzin wird mit einem weiteren Lageraufbau um 200.000 Barrel gerechnet, bei den Destillaten, wozu Diesel und Heizöl zählen, mit einem Anstieg um 2,5 Mio Barrel. Die steigenden Vorräte für Ölprodukte dürften als Indiz für eine schwache Nachfrage gelten und könnten damit den Bären weitere Argumente liefern. Angesichts der derzeitigen Marktstimmung sollten höher als erwartet ausfallende Lagerbestände einen stärkeren Markteinfluss haben als Lagerbestände unter den Erwartungen, so dass am Nachmittag beim Ölpreis die Abwärtsrisiken überwiegen und mit einem weiteren Rückgang gerechnet werden muss.

Edelmetalle

Gold ist gestern deutlich unter Druck geraten und notiert aktuell auf einem 2-Wochentief von weniger als USD 940 je Feinunze Der festere Dollar, der gefallene Ölpreis und gestiegene Aktienmärkte forderten dabei ihren Tribut. Darüber hinaus könnte der deutliche Überhang der Netto-Long Positionen bei den spekulativen Anlegern zu Gewinnmitnahmen geführt haben, weil ein schnelles Erreichen der Marke von 1.000 Dollar unwahrscheinlich geworden ist. Kurzfristig könnte Gold bei einer Fortsetzung der USD-Erholung weiter fallen.

Platin setzt seine Talfahrt der vergangenen Tage weiter fort und notiert unter USD 1.800 je Feinunze, den niedrigsten Wert seit Anfang Februar.

Auch Palladium steht wegen Nachfragesorgen unter Druck und fiel am Morgen unter die Marke von USD 400 je Feinunze. Japanische Medien berichten, dass Toyota die weltweite Absatzprognose für 2008 in der kommenden Woche um 350.000 Autos nach unten revidieren wird. Dies ist zwar schon seit einer Woche bekannt, bestätigt aber Befürchtungen einer nachlassenden Nachfrage für Platin und Palladium aus der Automobilindustrie.

Industriemetalle

Kupfer konnte gestern gegen den allgemeinen Markttrend steigen. BHP Billiton berichtet, dass die Förderung in der weltgrößten Kupfermine Escondida in Chile im Anfang Juli begonnenen Fiskaljahr aufgrund schlechterer Erzgehalte um 10-15 Prozent niedriger ausfallen wird. Dies würde einem Produktionsückgang um bis zu 180.000 Tonnen an raffiniertem Kupfer entsprechen. Der CEO von Freeport rechnet damit, dass der Kupfermarkt trotz des Konjunkurabschwungs in den USA angespannt bleiben wird.

Einer Reuters-Umfrage zufolge soll der Kupfermarkt das Jahr mit einem Defizit von 68.000 Tonnen abschließen. Die hohen Preise dürften zu einer nachlassende Nachfrage führen, wie der deutliche Rückgang der chinesischen Kupferimporte im Juni gestern bereits zeigte. Darüber hinaus werden dadurch neue Kupferprojekte lukrativ, welche mittelfristig zu einer Steigerung des Angebots führen sollten. So stieß BHP Billiton in Chile nahe der Escpondida-Kupfermine auf eine große Kupferlagerstätte von einer Mrd Tonnen Mineralien mit einem Kupfergehalt von 0.6-1.0 Prozent. Wir sehen nach wie vor einen Rückgang der Kupferpreise unter USD 8.000 je Tonne auf mittlere Sicht.

Blei konnte gestern ebenfalls zulegen und auf ein 2-Monatshoch von USD 2.140 je Tonne steigen. Unterstützt wurde diese Bewegung durch fallende LME-Lagerbestände, welche auf ein 5-Wochentief sanken. Dazu fielen die chinesischen Exporte von raffiniertem Blei im ersten Halbjahr um 80%. Seit dem Tief Anfang Juli konnte Blei damit um 36% zulegen. Nach der starken Erholung dürfte Blei zunächst eine Verschnaufpause einlegen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.