Rohöl: Zwischenerholung auf dem Weg nach unten

31.07.2008 | Eugen Weinberg

Energie

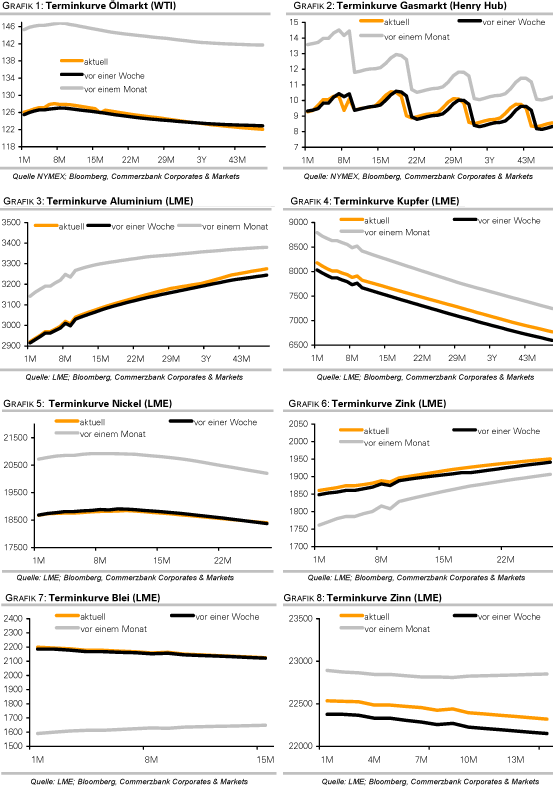

EnergieDer WTI-Ölpreis konnte gestern kräftig um mehr als 4 US-Dollar auf teilweise über 126,77 USD je Barrel zulegen. Das war der größte Tagesgewinn seit drei Wochen. Ein unerwartet kräftiger Rückgang der Benzinlagerbestände in den USA und eine deutlich gesunkene Ölförderung in Nigeria waren Katalysatoren für den gestrigen Ölpreisanstieg. Berichten zufolge produziert Nigeria nach den jüngsten Anschlägen derzeit weniger als 1 Mio Barrel pro Tag und kann daher seine OPEC-Quote von 2,1 Mio Barrel bei weitem nicht erfüllen. Nach Angaben des US-Energieministeriums gingen die Rohöllagerbestände in der vergangenen Woche um 81.000 Barrel zurück. Erwartet wurde dagegen ein Rückgang um 1,3 Mio Barrel. Mit 295,2 Mio Barrel liegen sie damit weiter 6% unter dem 5-Jahresdurchschnitt.

Der Fokus lag aber zuletzt vor allem auf den Benzinvorräten. Diese verzeichneten einen unerwartet deutlichen Rückgang um 3,5 Mio. Barrel, während der Konsens mit einem Anstieg um 350.000 Barrel rechnete. Ausschlaggebend hierfür waren eine aufgrund der niedrigen Margen geringere Produktion und gesunkene Importe bei Benzin. Der Rückgang der beiden hat rund 350 Tsd. Barrel täglich betragen, was den Großteil des Rückgangs erklärt. Trotz des kräftigen Lagerabbaus liegen die Benzinvorräte immer noch über dem 5-Jahreskorridor, was einen Monat vor Ende der Sommer-Fahrsaison auf eine reichliche Versorgung mit Benzin hindeutet, selbst wenn die Benzinnachfrage aufgrund der zuletzt gefallenen Benzinpreise wieder anziehen sollte. Die Benzinnnachfrage in den USA bleibt schwach und lag in den vergangenen vier Wochen 2,4% unter dem Vorjahresniveau.

Die Lagerbestände bei den Destillaten stiegen um 2,4 Mio Barrel und damit etwas stärker als erwartet. Wir führen den gestrigen Preisanstieg vor allem auf die Eindeckung der Leerverkäufe zurück, die zuletzt in Hoffnung auf einen raschen Preisverfall aufgemacht wurden. Den Effekt dieser Eindeckungen halten wir jedoch für kurzfristig und rechnen mit einer baldigen Fortsetzung der Korrektur beim Ölpreis. Zwar hat jetzt der mexikanische Ölkonzern Pemex hat seine Prognose für die Ölförderung zum Jahresende aufgrund der nachlassenden Produktion im Cantarell-Ölfeld um 200.000 Barrel auf 2,8 Mio. Barrel täglich nach unten revidiert. Diese Ausfälle dürften aber durch eine höhere Förderung in anderen Ländern, u.a. in Saudi-Arabien und im Irak, und durch eine schwächere Nachfrage ausgeglichen werden. So sanken die Ölimporte in Japan, dem zweitgrößten Ölimporteur weltweit, im Juni um 9,4% gegenüber dem Vorjahr.

Edelmetalle

Gold fiel gestern erstmals seit Ende Juni unter die Marke von 900 USD und verzeichnete bei 893,50 USD je Feinunze ein 5-Wochentief. Wir führen dies hautpsächlich auf die Bewegungen am Devisenmarkt zurück, wobei die besser als erwartet ausgefallenen Daten zum US-Arbeitsmarkt den US-Dollar gegenüber dem Euro auf ein Monatshoch steigen ließen. Der kräftige Anstieg beim Ölpreis führte jedoch dazu, dass Gold seine Tagesverluste wieder wettmachen konnte und am Morgen quasi unverändert bei $914 handelt. Gestern gab die Fed eine Ausweitung der Liquiditätsmaßnahmen bekannt. Dies verdeutlicht einmal mehr, dass die Finanzmarktkrise noch lange nicht ausgestanden ist. Die Schließung einiger regionaler US-Banken, die Schaffung eines 300 Mrd US-Dollar schweren Hilfsfonds für die Hauseigentümer mit schlechter Bonität und die milliardenschweren staatlichen Rettungsmaßnahmen für Fannie Mae und Freddie Mac sind weitere Symptome der andauernden Krise. Das Krisenmetall Gold dürfte davon weiter profitieren und wir erachten das derzeitige Abwärtspotenzial als begrenzt.

Industriemetalle

Die von uns erwartete Konsolidierung im Kohlesektor setzt sich fort. Teck Cominco hat gestern ein Übernahmeangebot für einen der größten Kokskohleproduzenten der Welt, Fording Canadian Coal Trust in Höhe von 14 Milliarden USD abgegeben. Auf der anderen Seite der Weltkarte in Russland prüft nun das Kartellamt, inwiefern die führenden Kokskohleproduzenten Mechel, Evraz und Raspadskaya ihre monopolistische Stellung am russischen Markt missbraucht haben könnten. Dies geschiet eine Woche nachdem der Ministerpräsident Russlands, Putin, Mechel wegen der Preisunterschiede zwischen dem Binnenmarkt und den Exporten scharf kritisiert hat. Die Tatsache, dass allein kritische Äußerungen des Regierungschefs zu Kursverlusten von über 50% führen können, dürfte ausländisches Risikokapital abschrecken und damit die notwendigen Rohstoffprojekte in Russland verzögern. Auch der jüngste Streit zwischen BP und den russischen Partnern bei BP-TNK trägt zur Verschäfung dieser Problematik bei.

Chelyabinsk Zinc, der größte Zinkproduzent Russlands, hat wegen der niedrigen Zinkpreise einen Gewinnrückgang von 80% im 1. Quartal gemeldet. Die unzureichende Profitabilität der Zinkproduzenten ist einer der Gründe, die uns für Zink positiv stimmen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.