Rohstoffe: unterschiedliche Preistendenzen

06.08.2008 | Eugen Weinberg

Der dramatische Rückgang der Rohstoffpreise - der Rohstoffindex S&P GSCI ist in nur einem Monat um knapp 20% eingebrochen - hat zuletzt wieder die Ängste vorm Ende der "Rohstoffhausse" am Markt ausgerufen. Wir teilen diese Ansichten nicht, auch wenn wir bei einigen Rohstoffen, wie z.B. Rohöl, noch weiteres Korrekturpotenzial sehen. Insbesondere die Abkopplung einiger Marktsegmente, wie z.B. Genussmittel oder Fleisch, von der allgemeinen negativen Tendenz bestätigt unsere Meinung, dass der langfristige Aufwärtstrend bei Rohstoffen weiter intakt ist. Wir sehen die jüngsten Turbulenzen am Rohstoffmarkt eher als einen Abbau überzogener Bewertungsniveaus, der durchaus noch anhalten dürfte. Die Gefahr besteht aber darin, dass der Markt oft zu Übertreibungen neigt und beim Ölpreis jetzt auch eine Übertreibung nach unten wahrscheinlich ist.

Der dramatische Rückgang der Rohstoffpreise - der Rohstoffindex S&P GSCI ist in nur einem Monat um knapp 20% eingebrochen - hat zuletzt wieder die Ängste vorm Ende der "Rohstoffhausse" am Markt ausgerufen. Wir teilen diese Ansichten nicht, auch wenn wir bei einigen Rohstoffen, wie z.B. Rohöl, noch weiteres Korrekturpotenzial sehen. Insbesondere die Abkopplung einiger Marktsegmente, wie z.B. Genussmittel oder Fleisch, von der allgemeinen negativen Tendenz bestätigt unsere Meinung, dass der langfristige Aufwärtstrend bei Rohstoffen weiter intakt ist. Wir sehen die jüngsten Turbulenzen am Rohstoffmarkt eher als einen Abbau überzogener Bewertungsniveaus, der durchaus noch anhalten dürfte. Die Gefahr besteht aber darin, dass der Markt oft zu Übertreibungen neigt und beim Ölpreis jetzt auch eine Übertreibung nach unten wahrscheinlich ist.Energie

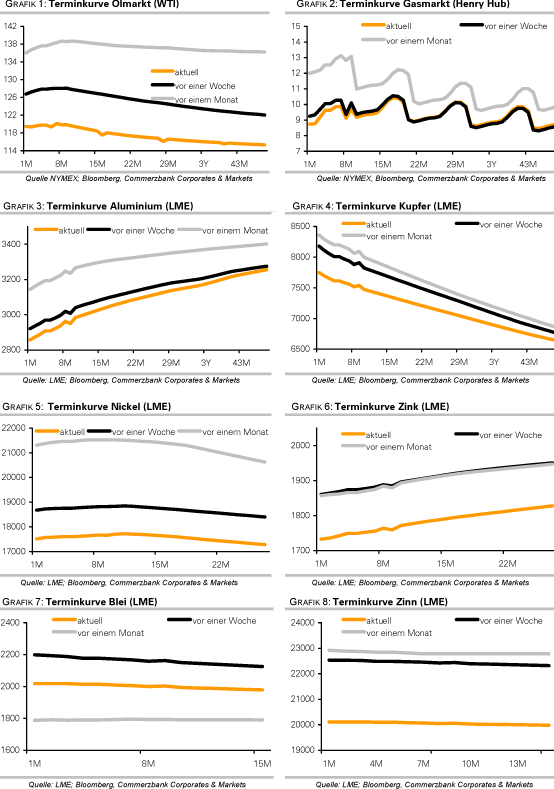

Gestern ist der Ölpreis erneut auf ein Dreimonatstief bei knapp 118 USD je Barrel gefallen. Damit hat Rohöl seit der Spitze Mitte Juli binnen nur 3 Wochen rund 20% an Wert verloren. Der derzeitige Verlauf passt genau zu unserem Marktbild vom Anfang des Jahres als wir eine gewagte These aufgestellt haben, dass sich Rohöl in eine spekulative Blase hineinbewegt, die mit einer längerfristigen scharfen Korrektur enden sollte. Die Tatsache, dass der Ölpreis das volle Potenzial nach oben, das wir anfänglich mit 150 oder sogar 170 USD geschätzt haben, nicht ganz erreicht hat, spricht auch dafür, dass der mittelfristige Rückgang eventuell nicht ganz so stark ausfallen wird.

Für die kommenden Tage rechnen wir mit einer Fortsetzung der Korrektur. Dennoch sollte in den kommenden Wochen auch eine starke Zwischenerholung stattfinden, die für den Abbau spekulativer Exzesse typisch ist und unsere These weiter untermauern sollte. Es findet Umdenken und ein dramatischer Stimmungswechsel am Ölmarkt statt, wobei die dramatische weltweite Verlangsamung des Nachfragewachstums eher an Bedeutung gewinnt als die Sorgen vor eventuellen Angebotsengpässen. Dies wird heute eindrucksvoll demonstriert mit einer abwesenden Reaktion auf die Nachricht, dass ein Brand die Öllieferungen von Aserbaidschan in die Türkei angehalten hat. Die Unterbrechung einer Pipeline, die täglich rund 1 Mio. Barrel Rohöl transportiert ist ein signifikantes Ereignis, wobei bereits kleinere Unterbrechungen in den letzten Wochen hohe Wellen geschlagen haben.

Von den US-Lagerbestandsdaten, die heute Nachmittag veröffentlicht werden, sollten weitere negative Impulse für den Ölpreis ausgehen, wenn der Rückgang der Lagerbestände für Rohöl geringer als 200 Tsd. Barrel sein sollte, die derzeit vom Konsens erwartet werden. Bei Benzin rechnet der Markt mit einem Verfall der Lagerbestände um 1,5 Mio. Barrel, bei Destillaten mit einem Aufbau von 2 Mio. Barrel im Voraus der Heizsaison.

Edelmetalle

Die Schwäche bei Gold, wobei der Preis seit Mitte Juli über 10% eingebusst hat, halten wir für übertrieben. Zwar hat der zuletzt etwas stärkere US-Dollar einen Treiber für Gold gedämpft. Dennoch dürfte Gold als Schutz gegen geopolitische, Finanzmarkt- und Inflationsrisiken nach wie vor stark nachgefragt sein. Auch als Rohstoff bleibt Gold interessant. In Südafrika streikt derzeit der größte Arbeiterverband Cosatu gegen steigende Energiekosten, nachdem der staatliche Stromversorger Eskom die Preise um 27,5% erhöht hat.

Wir rechnen damit, dass die Goldproduktion in Südarika, das bis vor wenigen Monaten der größte Produzent der Welt war, in diesem Jahr weiter zurückgehen wird. Noch stärker sollte der Produktionsrückgang wegen steigender Kosten und zahlreicher Unterbrechungen den Platinmarkt belasten, bei dem Südafrika für rund 80% des Minenangebots zuständig ist.

Wir rechnen trotz einer zuletzt schwächeren Nachfrage aus dem Autosektor in diesem Jahr mit einem Defizit am Platinmarkt, das die Preise in den kommenden Monaten wieder steigen lassen sollte. Die Minengesellschaft Xstrata, die heute ein Übernahmeangebot in Höhe von rund 10 Milliarden USD für einen der führenden Produzenten von Platinmetallen, Lonmin aus Südafrika, vorgelegt hat, beziffert das Defizit bei Platin in diesem Jahr auf 500 Tsd. Unzen. Aus unserer Sicht spricht die Konsolidierung für steigende Edelmetallpreise.

Industriemetalle

Nach einer anfänglichen Schwäche konnten sich die Preise für Industriemetalle allmählich wieder erhöhen und notieren heute mehrheitlich im Plus. Zwar dominieren nach wie vor die Ängste vor einer Konjunkturabkühlung nicht nur in den OECD-Ländern, sondern nun auch in China den Markt. Dennoch bekommen die Metalle jetzt Unterstützung auch vom Aktienmarkt, der ähnlich wie die Industriemetalle als Konjunktur-Barometer angesehen wird und sich in den letzten Wochen und Tagen gut behaupten konnte.

Kupfer reagiert besonders sensibel auf die Entwicklungen am Aktienmarkt, was auch die rasche Erholung von den jüngsten Tiefkursen um 7500 USD erklärt. Den jüngsten Rückgang bei den Industriemetallen halten wir für teilweise stark überzogen und rechnen mit einer Erholung bei Zink, Nickel und Aluminium in den kommenden Wochen. Bei Aluminium haben die führenden chinesischen Produzenten ihre Produktion offensichtlich noch stärker als vereinbart gekürzt, was den Preisen zusätzlichen Auftrieb geben sollte.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.