Stimmung beim Rohöl bleibt angeschlagen

07.08.2008 | Eugen Weinberg

Energie

EnergieDie Explosion der Baku-Tbilisi-Ceyhan Pipeline von Aserbaidschan in die Türkei, wodurch Lieferungen in Höhe von rund 1 Mio. Barrel täglich gestoppt wurden, hat auch ein neues geopolitisches Risiko offengelegt, nachdem sich die kurdischen Separatistengruppen zu diesem Anschlag bekannt haben. Zwar kann man einen Teil der Lieferungen über die Alternativroute nach Supsa in Georgien überleiten, die nach 19 Monaten Reparaturarbeiten prompt aufgemacht wurde. Auch dürften die Lagerbestände in Ceyhan selbst noch für einige Tage Exporte ausreichen.

Dennoch ist der negative Effekt dieser Unterbrechung, die noch eine Woche anhalten dürfte, für den Markt auch angesichts der neuen geopolitischen Risiken schwer zu überschätzen. Auch in Nigeria halten die Lieferunterbrechungen an. Die Aussage des nigerianischen Ölministers, dass die zwei Pipelines von Shell, die zuletzt durch die Rebellenangriffe beschädigt wurden, wieder funktionstüchtig sind, wurde umgehend von Shell dementiert. Noch vor einigen Tagen hätten derartige Meldungen ausgereicht, um den Ölpreis stark steigen zu lassen. Die Tatsache, dass dies nicht passiert, deuten wir als ein Indiz für einen Stimmungswechsel am Ölmarkt, der sich derzeit offensichtlich mehr um die Nachfrage sorgt.

Nach der Veröffentlichung der US-Lagerbestände für Rohöl und Ölprodukte fiel der Ölpreis sogar mit 117 USD auf ein neues 3-Monatstief, nachdem die Rohöllagerbestände einen unerwarteten Anstieg verzeichneten. Diese stiegen in der vergangenen Woche um 1,6 Mio Barrel auf 296,9 Mio. Barrel. Erwartet wurde dagegen ein Rückgang um 200 Tsd Barrel. Trotz des Anstiegs liegen sie aber immer noch um 5,1% unter dem 5-Jahresdurchschnitt. Maßgeblich für den Anstieg waren gestiegene Importe und eine geringere Auslastung der Raffinerien, deren gemeinsamen negativen Effekt auf über 300 Tsd. Barrel täglich verlief. Die Benzinlagerbestände fielen dagegen unerwartet deutlich um 4,4 Mio. Barrel statt den erwarteten 1,5 Mio. Barrel. Damit liegen die Benzinvorräte wieder innerhalb der Spanne der letzten fünf Jahre.

Bei den Destillaten setzt sich der saisonbedingte Lageraufbau mit einem um 2,8 Mio. Barrel fort. Dass sich der Ölmarkt stärker auf den Rückgang der Rohöllagerbestände fokussierte als auf den Anstieg bei Benzin, kann ebenfalls als Indiz für die derzeit negative Stimmungslage angesehen werden. Außerdem dürften den ersten Berichten zufolge die chinesischen Importe von Ölprodukten nun dramatisch sinken, nachdem dort die Preise im Juli erhöht wurden. Auch die hohen Lagerbestände, die im ersten Halbjahr angehäuft wurden, dürften zu dieser negativen Import-Dynamik beitragen. Insgesamt rechnen wir ungeachtet der höheren Produktionsrisiken derzeit mit einer kurzfristigen Fortsetzung der Korrektur, auch wenn eine krätige Zwischenerholung in den kommenden Wochen für wahrscheinlich ist.

Edelmetalle

Der Goldpreis konnte sich gestern bei 875 USD je Feinunze stabilisieren. Mit dazu beigetragen haben dürfte der landesweite Streik der Minenarbeiter in Südafrika, wodurch weite Teile der Goldproduktion lahmgelegt wurden. Allein Harmony dürfte dabei über 130 Kg bzw. rund 2% der Weltproduktion verloren haben. Wichtigster Treiber für den Goldpreis bleibt dennoch die Wechselkursentwicklung. Der Anstieg des US-Dollar gegen den Euro auf den höchsten Stand seit Mitte Juni war maßgeblich für den Rückgang bei Gold unter 900 USD je Unze.

Heute könnte die EZB-Sitzung für weitere negative Impulse sorgen, wenn der EZB-Präsident Trichet zunehmende Konjunkturrisiken in der Eurozone einräumen und der Euro daraufhin weiter nachgeben würde. Allerdings erachten wir das weitere Abwärtspotenzial bei Gold als begrenzt und erwarten mit einer zunehmenden physischen Nachfrage einen erneuten Preisanstieg ab September.

Die gestrige starke positive Reaktion bei Platin und Palladium, die durch den Streik und eine anhaltende Konsolidierung im Sektor ausgelöst war, erwies sich als sher kurzlebig, wobei die Preise zurück fielen. Auch hier erachten wir das Abwärtspotenzial als nahezu ausgereizt.

Industriemetalle

Die Lage am Eisenerzmarkt bleibt nach Einschätzung der Branchenführer angespannt: So berichtet das brasilianische Bergbauunternehmen Vale, dass bis 2011 mit Engpässen bei Eisenerz zu rechnen sei. Der Zeitplan für die Kapazitätserweiterungen sei schwierig zu halten. Vale will die Eisenerzproduktion bis 2010 um 40% auf 450 Mio. Tonnen steigern. Rio Tinto teilt die Ansicht, dass das Angebot kaum mit der robusten Nachfrage vor allem aus China Schritt halten kann. Rio Tinto beabsichtigt dank Ausweitungen in Australien, Guinea und Brasilien eine Produktionssteigerung auf 600 Mio. Tonnen pro Jahr (2006: 133 Mio).

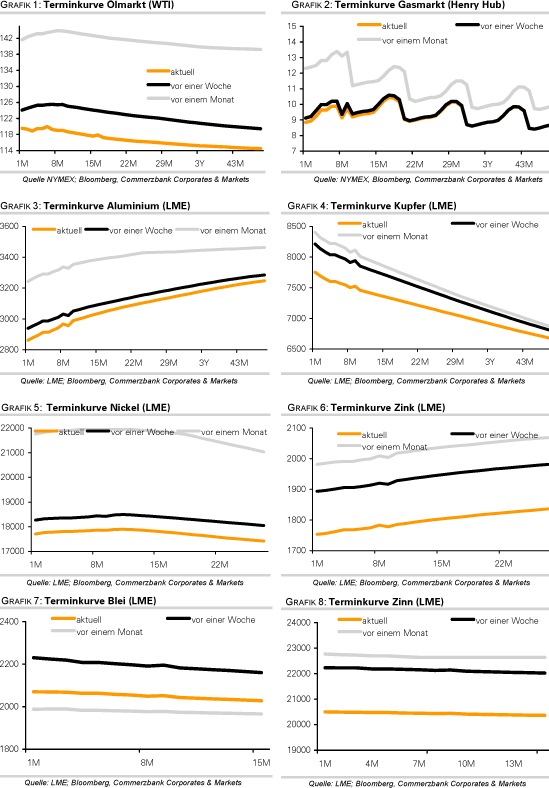

Am Nickelmarkt hinterläßt der dramatische Preisverfall Spuren: der drittgrößte russische Nickelproduzent IMH schließt Produktionskürzungen nicht aus. Vorerst werden zwei Nickelhütten für 10 Tage zwecks Instandhaltungsarbeiten stillgelegt. Russland stellt knapp ein Fünftel der weltweiten Produktion.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.