Bärenmarkt bei Rohstoffen oder doch nur Korrektur?

11.08.2008 | Eugen Weinberg

Der 08.08.08 geht in die Geschichtsbücher ein als der Tag der Eröffnung der Olympischen Spiele in China aber auch als Tag, an dem ein "Bärenmarkt" am Rohstoffmarkt offiziell begonnen hat, weil der Rohstoffindex S&P GSCI von der Spitze um über 20% fiel. Diese Konstellation hat es aber bei den Rohstoffen in den Vorjahren bereits einmal gegeben. Der Index hat nach einem vorübergehenden Hoch bei Rohöl im Juli 2006 bis Januar 2007 über 20% an Wert eingebüßt (sieh Grafik). Wir glauben, dass ähnlich wie damals, auch jetzt der Rohstoffmarkt eine mittelfristige Korrekturphase durchläuft, die voraussichtlich im nächsten Jahr überstanden sein sollte. Einige Sektoren, wie z.B. der Fleischmarkt, dürften sich ungeachtet der Konjunktursorgen weiterhin freundlich entwickeln. Der starke Rückgang der Rohstoffpreise um 3% am Freitag war sogar fast ausschliesslich auf den stärkeren US-Dollar zurückzuführen, weil die Rohstoffe empirisch gesehen eine ca.1,5-fache Amplitude zum US-Dollar aufweisen, der am Freitag gegenüber dem Euro knapp 2% gewonnen hat.

Der 08.08.08 geht in die Geschichtsbücher ein als der Tag der Eröffnung der Olympischen Spiele in China aber auch als Tag, an dem ein "Bärenmarkt" am Rohstoffmarkt offiziell begonnen hat, weil der Rohstoffindex S&P GSCI von der Spitze um über 20% fiel. Diese Konstellation hat es aber bei den Rohstoffen in den Vorjahren bereits einmal gegeben. Der Index hat nach einem vorübergehenden Hoch bei Rohöl im Juli 2006 bis Januar 2007 über 20% an Wert eingebüßt (sieh Grafik). Wir glauben, dass ähnlich wie damals, auch jetzt der Rohstoffmarkt eine mittelfristige Korrekturphase durchläuft, die voraussichtlich im nächsten Jahr überstanden sein sollte. Einige Sektoren, wie z.B. der Fleischmarkt, dürften sich ungeachtet der Konjunktursorgen weiterhin freundlich entwickeln. Der starke Rückgang der Rohstoffpreise um 3% am Freitag war sogar fast ausschliesslich auf den stärkeren US-Dollar zurückzuführen, weil die Rohstoffe empirisch gesehen eine ca.1,5-fache Amplitude zum US-Dollar aufweisen, der am Freitag gegenüber dem Euro knapp 2% gewonnen hat.Energie

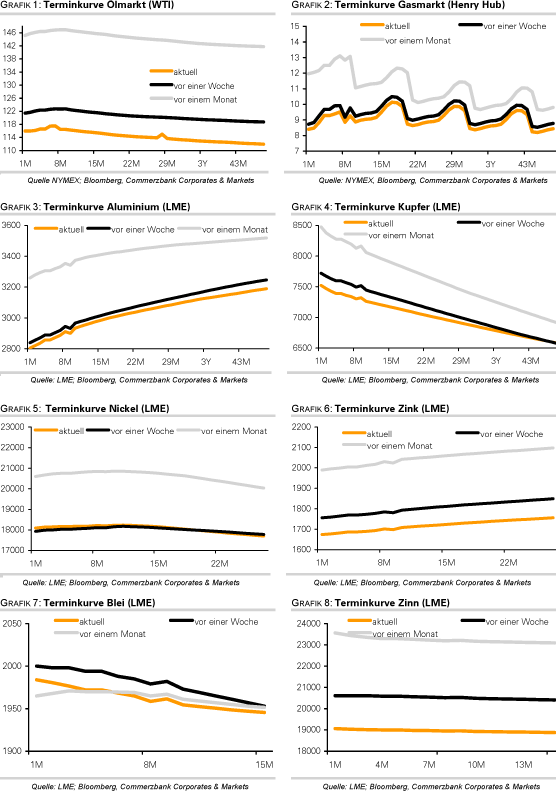

Der Ölpreis ist am Freitag um fünf US-Dollar auf 115 USD je Barrel gefallen, den niedrigsten Stand seit Anfang Mai. Auslöser hierfür war ein deutlich gestiegener US-Dollar, welcher gegenüber dem Euro im Tagesverlauf um mehr als drei US-Cents aufwertete und auf ein 6-Monatshoch steigen konnte. Bemerkenswert ist, dass der Ausbruch von Kampfhandlungen in Georgien weitgehend ignoriert wurde und auch heute der Ölpreis weniger als 1% zulegt, was als ein weiteres Indiz für die negative Stimmung am Ölmarkt gelten kann.

Denn der Konflikt zwischen Georgien und Russland hat sich zuletzt zugespitzt. Am Morgen flogen russische Kampfflugzeuge Luftangriffe auf georgische Stellungen nahe der Hauptstadt Tiflis. Georgien ist ein sehr wichtiges Transitland für Rohöl, wobei einige wichtige Pipelines über sein Territorium führen. Die Baku-Tiflis-Ceyhan Pipeline, die rund 1 Mio. Barrel Öl täglich führt und letzte Woche von den kurdischen Separisten gesprengt wurde, verläuft nur 100 Km südlich von Süd-Ossetien. Eine Umleitung über andere Pipelines ist zwar möglich, doch führen diese ebenfalls durch Georgien oder haben eine wesentlich geringerer Leitungskapazität.

BP hat nach eigenen Angaben die Ölförderung im Azeri-Chirag-Ölfeld bereits um mindestens 400.000 Barrel pro Tag zurückgefahren. Der aserbaidschanische Ölkonzern SOCAR berichtet davon, dass die Verschiffung von Öl und Ölprodukten aus Aserbaidschan aus den georgischen Häfen Batumi und Kulevi aufgrund der Kampfhandlungen unterbrochen wurde. Das Risiko weiterer Lieferbeeinträchtigungen ist aus unserer Sicht nicht adäquat eingepreist, wobei wir einen kurzfristigen Anstieg in Richtung 120 USD für wahrscheinlich halten. Auch könnten die jüngsten Entwicklungen längerfristige Folgen haben, weil noch weitere Pipelines, die aus der kaspischen Region in den Mittelmeerraum führen sollten, geplant waren. Die zunehmende Skepsis bzgl. des Ölpreises lässt sich auch an den CFTC-Daten ablesen, wobei diese erneut eine Zunahme der Netto-Short Positionen um knapp 5 Tsd. Kontrakte letzte Woche verzeichnet haben.

Edelmetalle

Gold konnte sich trotz seines Status als sicherer Hafen nicht dem Anstieg des US-Dollar entziehen. Der US-Dollar verzeichnete am Freitag gegenüber dem Euro den größten Tagesgewinn seit der Euro-Einführung, wobei der Goldpreis zeitweise um 20 US-Dollar auf 851 USD zurückfiel. Damit Gold von den gestiegenen geopolitischen Risiken profitieren kann, ist eine Stabilisierung beim US-Dollar vonnöten. Die spekulativen Großanleger haben ihre Netto-Long-Positionen an der COMEX in der Vorwoche um knapp 20 Tsd. auf 163.728 Kontrakte reduziert, den niedrigsten Stand seit sechs Wochen. Das Niveau ist dennoch weiterhin relativ hoch, was wenig Raum für kurzfristige Steigerungen lässt. Weniger positive Impulse sollte es künftig auch von der De-Hedging Seite kommen, weil die Goldproduzenten laut GFMS ihre Terminverkäufe im zweiten Quartal um 4,06 Mio. auf 18,81 Mio. Unzen, den niedrigsten Wert seit 1987, bereits reduziert haben.

Industriemetalle

Der feste US-Dollar hat auch Spuren bei den Industriemetallen hinterlassen. Zink fällt auf 1.665 USD je Tonne, den niedrigsten Stand seit November 2005. Der australische Bergbaukonzern CBH erwartet einen Anstieg der Zink-Produktion in seinem Endeavor Projekt auf 111.400 Tonnen in diesem Geschäftsjahr, verglichen mit 91.900 Tonnen im Jahr zuvor. Die LME-Lagerbestände für Zink waren in der vergangenen Woche auf den höchsten Stand seit knapp zwei Jahren gestiegen. Kupfer setzte seine Talfahrt der vergangenen Tage ebenfalls fort und notiert bei 7.350 USD je Tonne auf einem 6-Monatstief. Eine schwächere chinesische Nachfrage könnte zu einem weiteren Aufbau der Lagerbestände führen und zu einem weiteren Rückgang des Kupferpreises beitragen. Nickel hat seine Gewinne der vergangenen Tage nahezu vollständig wieder abgegeben und notiert trotz unterstützender Nachrichten wieder nahe des 2-Jahrestiefs. Die Produktion in Indonesien, das 15% der Weltproduktion stellt, ist im zweiten Quartal um 17% gefallen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.