Gold fällt unter wichtige technische Unterstützung

12.08.2008 | Eugen Weinberg

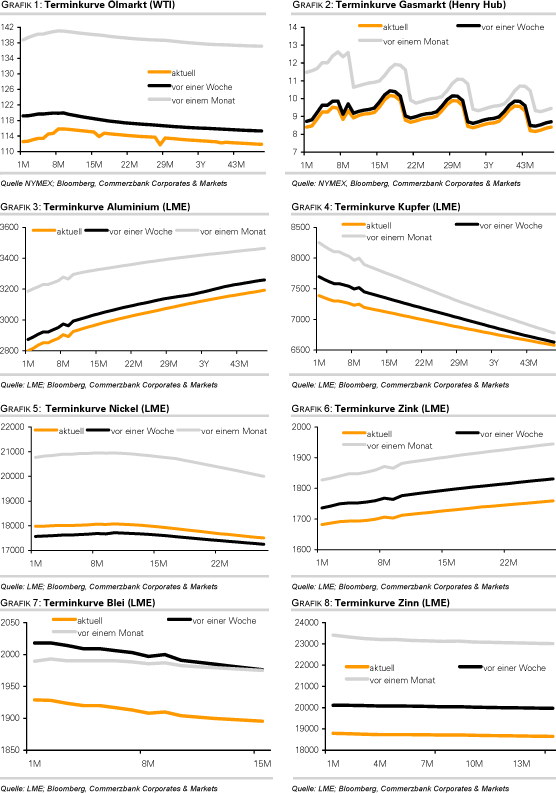

Energie

EnergieDer Ölmarkt kann weiterhin nicht vom Konflikt zwischen Russland und Georgien profitieren. Der WTI-Preis fiel zeitweise unter 113 USD je Barrel, den tiefsten Stand seit Anfang Mai. Der steigende US-Dollar stellt derzeit einen erheblichen Belastungsfaktor für den Ölpreis dar. Die US-Währung setzte gestern ihren Höhenflug der vergangenen Tage fort und notiert gegenüber dem Euro auf dem höchsten Stand seit Ende Februar. Zudem gibt es erste Anzeichen dafür, dass sich die Ölnachfrage in China abzuschwächen beginnt. Der weltweit zweitgrößte Ölverbraucher meldete im Juli einen Rückgang der Rohölimporte um 7% gegenüber dem Vormonat auf 3,25 Mio Barrel pro Tag. Das war gleichzeitig der stärkste Monatsrückgang seit Januar 2005.

Wir sehen uns darin bestätigt, dass die chinesische Nachfrage für Rohöl und Ölprodukte im zweiten Halbjahr deutlich an Dynamik verlieren sollte. Dies wäre der fehlende Mosaikstein für einen weiteren Rückgang der Ölpreise in den kommenden Monaten. Kurzfristig sehen wir aufgrund der zunehmenden geopolitischen Spannungen weiterhin Potenzial für eine Gegenbewegung bis auf 120 USD je Barrel. Wir sind der Meinung, dass der Markt das Risiko von Angebotsunterbrechungen aufgrund des Kaukasus-Konflikts unterschätzt. So sind die georgischen Ölhäfen Batumi und Supsa nur teilweise in und der Hafen von Poti nach russischen Luftangriffen gänzlich außer Betrieb. Letzterer soll laut Branchenexperten eine Kapazität von 100.000 Barrel pro Tag haben. Nach EIA-Angaben dürfte sich die Kapazität von Batumi auf bis zu 260.000 Barrel pro Tag und von Supsa auf 220.000 Barrel pro Tag belaufen. BP benutzte den Hafen von Supsa außerdem dazu, den Öltransport von der beschädigten BTC-Pipeline umzuleiten.

Edelmetalle

Gold ist gestern erneut kräftig unter Druck geraten und notiert am Morgen unter 810 USD je Feinunze, den tiefsten Stand seit acht Monaten. Seit Ende vergangener Woche hat Gold damit 6% an Wert verloren. Durch den steigenden US-Dollar und den fallenden Ölpreis verliert Gold an Attraktivität. Der Fall unter die wichtige technische Unterstützung von 850 USD hat den kurzfristigen Ausblick zusätzlich verschlechtert. Dadurch dürften vor allem kurzfristig orientierte Marktteilnehmer dem gelben Metall den Rücken kehren und bestehende Long-Positionen auflösen.

Wir hatten bereits gestern darauf hingewiesen, dass die Netto-Long-Positionen der spekulativen Anleger trotz eines Rückgangs in der vergangenen Woche noch immer auf einem verhältnismäßig hohen Niveau lagen. Die entscheidende Frage wird nun sein, wie sich die langfristig orientierten Anleger verhalten. Die Zürcher Kantonalbank berichtet, dass die Gold-ETF-Investments in der vergangenen Woche um 1% auf einen Rekordwert von 1,6 Mio Unzen gestiegen sind. Die Investmentnachfrage für Gold scheint somit nach wie vor robust zu sein und ist ein stabilisierender Faktor. Bei einem weiteren USD-Anstieg kann ein kurzzeitiger Rückgang unter USD 800 zwar nicht ausgeschlossen werden.

Unsere Währungsexperten rechnen beim Dollar aber noch einmal mit einer Gegenbewegung. Auch die Fundamentaldaten für Gold sind weiter positiv und sprechen für mittelfristig höhere Preise. Die negativen Realzinsen, Sorgen um die Stabilität des Finanzsystems und die geopolitischen Spannungen sollten Gold unterstützen. Der Rückgang beim Goldpreis sollte zudem zu einem Anstieg der Schmucknachfrage beitragen, die in den kommenden Monaten saisonbedingt steigen sollte. Bislang war diese stark unter Druck: Die Goldimporte in Indien sanken im Juli aufgrund des hohen Goldpreises um 56% gegenüber dem Vorjahr auf 30 Tonnen.

Industriemetalle

Die gestrigen Verluste bei den Industriemetallen waren vergleichsweise gering. Bei Kupfer belief sich der Abschlag auf 1,5%. Nach vorläufigen Zahlen des chinesischen Zollamts lagen die Kupferimporte im Zeitraum Januar bis Juli gut 12% unter dem Vorjahr. Auch die Nachrichten auf der Angebotsseite belasten den Preis: So berichtet die mexikanische Kammer für Bergbau, dass in diesem Jahr trotz der Streiks mit einer Produktionssteigerung um 8,4% auf 350 Tsd. Tonnen zu rechnen sei, wobei allerdings zu berücksichtigen ist, dass Mexiko nur gut 2% des weltweiten Angebots stellt. Nicht zuletzt zeigen die jüngsten Zahlen der CFTC, dass auch die Spekulanten ihr Kupfer-Longengagement zurückfahren: Während einen Monat zuvor die nicht-kommerziellen Investoren an der Comex noch knapp 7 Tsd. Kontrakte Netto-long waren, waren sie am 5. August per saldo knapp 4,5 Tsd. Kontrakt netto short positioniert.

Für Aluminium dagegen waren die vorläufigen chinesischen Handelszahlen preisstützend: Im Juli lagen die Exporte für unverarbeitetes Aluminium knapp 25% unter den Juni-Zahlen. Dass China vom Nettoexporteur zum Nettoimporteur am Aluminiummarkt werden dürfte, wird unseres Erachtens die Aluminiumpreise beflügeln.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.