Industriemetalle reagieren euphorisch auf Kürzungen

21.08.2008 | Eugen Weinberg

Energie

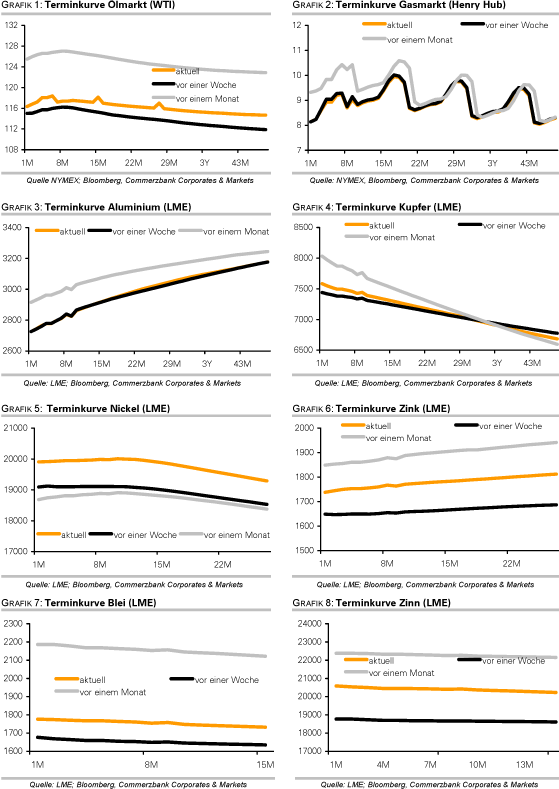

EnergieDie Daten des US-Energieministeriums zu den Lagerbeständen für Rohöl und Ölprodukte sorgten gestern für heftige Schwankungen am Ölmarkt. Der WTI-Ölpreis fiel zunächst um vier US-Dollar auf zeitweise unter 113 USD je Barrel, notiert aber am Morgen dank zunehmender geopolitsicher Risiken, einem stärkeren US-Dollar und Spekulationen auf Fördermengenkürzungen durch die OPEC wieder bei über 116 USD. Die Lagerbestände für Rohöl stiegen in der vergangenen Woche um 9,4 Mio. Barrel. Da war der stärkste Wochenanstieg seit 7,5 Jahren. Maßgeblich für den kräftigen Anstieg waren deutlich gestiegene Rohölimporte, weil die Öllieferungen aufgrund des Tropensturms Edouard in der Woche zuvor teilweise unterbrochen waren.

Der überraschend kräftige Rückgang der Benzinlagerbestände um 6,2 Mio Barrel ist eher das Resultat einer geringeren Produktion. Der Benzinverbrauch der vergangenen vier Wochen lag durchschnittlich um 1,9% niedriger als im Vorjahr. Bei den Destillaten fiel der Lageraufbau um 481 Tsd. Barrel geringer als erwartet aus. Außerdem glaubt das Energieministerium, dass Saudi-Arabien die jüngste starke Ausweitung der Fördermenge rückgängig machen könnte, falls der Ölpreis noch weiter fallen sollte. Dies dürfte Spekulationen auf mögliche Produktionskürzungen durch die OPEC beim Treffen im September wieder anheizen.

Auch auf der geopolitischen Front sorgen die zunehmenden Spannungen zwischen der NATO und Russland für einen nachhaltigen Risikoaufschlag bei Rohöl. Die Besorgnis auch seitens europäischer Länder wegen des Georgien-Konflikts und die Unterzeichnung des Vertrages zwischen den USA und Polen zum Bau eines Raketenschutzschildes tragen dazu massgeblich bei. Insgesamt fühlen wir uns in unserer Meinung bestätigt, dass bevor der Ölpreis die psychologisch wichtige Marke von 110 USD unterschreitet, eine technische Reaktion aufgrund einer überverkauften Situation und des starken Pessimismus wahrscheinlich ist.

Edelmetalle

Gold kann dank eines schwächeren US-Dollar weiter steigen und notiert am Morgen bei 825 USD je Feinunze. Der Boden für deutlich höhere Goldpreise ist allerdings bereitet. Wie bereits gestern erwähnt, zieht die Nachfrage der Schmuckindustrie bei den gegenwärtig niedrigen Preisen deutlich an. Eine Reihe bevorstehender religiöser Feiertage in Indien sollte die Schmucknachfrage zusätzlich beflügeln. Dazu verkaufen laut World Gold Council die 15 im Central Bank Gold Agreement (CBGA) zusammengeschlossenen europäischen Zentralbanken in diesem Jahr so wenig Gold wie nie seit der Unterzeichnung des Abkommens im Jahr 1999.

Das CBGA sieht ein maximales Verkaufsvolumen von 500 Tonnen pro Vertragsjahr vor, welches am 26. September endet. Bislang beläuft sich das Verkaufsvolumen auf 319 Tonnen, verglichen mit 475,8 Tonnen im vergangenen Jahr und 395,8 Tonnen vor zwei Jahren. Offensichtlich sind die Zentralbanken aufgrund der weltweiten Finanzkrise weniger bereit, sich von ihren Goldreserven zu trennen. Das geringere Angebot sollte den Goldpreis zusätzlich unterstützen.

Industriemetalle

Wir haben zuletzt des Öfteren betönt, dass die Preisrückgänge bei einigen Metallen so dramatisch ausfielen, dass sich die Produktion für viele Minen nicht mehr rentiert, was zu zahlreichen Stilllegungen führen kann. In den letzten Tagen ist diese Erkenntnis zu Gewissheit geworden, wobei zahlreiche Unternehmen Minenschliessungen angekündigt haben. Davon konnte zuletzt vor allem Nickel profitieren, das nun wieder über 20.000 USD je Tonne notiert.

Auch bei Zink und Blei zeichnet sich eine Wende ab. Zwar berichtet die ILZSG für beide Märkte von Angebotsüberschüssen im ersten Halbjahr 2008: Dennoch reagieren immer mehr Unternehmen auf die zuletzt dramatischen Preisrückgänge mit Produktionskürzungen. Der australische Zink- und Bleiproduzent Perilya sollte wegen der niedrigen Preise die Produktion mehr als halbieren. Nyrstar, der größte Zinkschmelzer der Welt, der 10% der Weltzinkproduktion stellt, hat Expansionspläne auf Eis gelegt, die Operationen bei Nyrstar Yunnan Zinc Alloys bereits im Juni stillgelegt und bleibt besorgt wegen der Profitabilität bei einigen Operationen.

Zinn konnte von der Nachricht profitieren, dass Indonesien bereits im laufenden Jahr die Produktion von Zinn auf 90 Tsd. Tonnen begrenzen wird. Damit wurde die im Juni erfolgte Ankündigung einer ab kommenden Jahr geltenden Limitierung von 90 bis 100 Tsd. Tonnen noch verschärft. Indonesien war im Vorjahr mit einer Minenproduktion von gut 100 Tsd. Tonnen für rund 30% des weltweiten Angebots verantwortlich. Auch in China geht die Zinnproduktion derzeit kräftig zurück. Sie lag im 1. Halbjahr 13% unter Vorjahr; vor allem die Exporte leiden unter der Einführung der Exportsteuer. Der Zinnmarkt verbuchte nach WBMS-Zahlen im ersten Halbjahr ein Defizit.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.