Nasdaq vs. Rohöl: Wiederholt sich die Geschichte?

22.08.2008 | Eugen Weinberg

Energie

EnergieAnfang des Jahres haben wir die Grafik vorgestellt, die einen Vergleich zwischen dem Verlauf des Ölpreises und des Nasdaq-Index von vor acht Jahren zeigt. Damit wollten wir unsere These, dass sich der Ölmarkt in einer spekulativen Blase befindet, zum Ausdruck bringen. Wie auch bei den anderen Blasen sollte auch am Ölmarkt der scharfe Rückgang nicht in einem Stück verlaufen, sondern von Gegenbewegungen begleitet werden. Die jüngsten Entwicklungen bestätigen diese These und machen deutlich, dass Rohstoffe aus reinen Wirtschaftsgütern zu einer Anlageklasse mutiert sind.

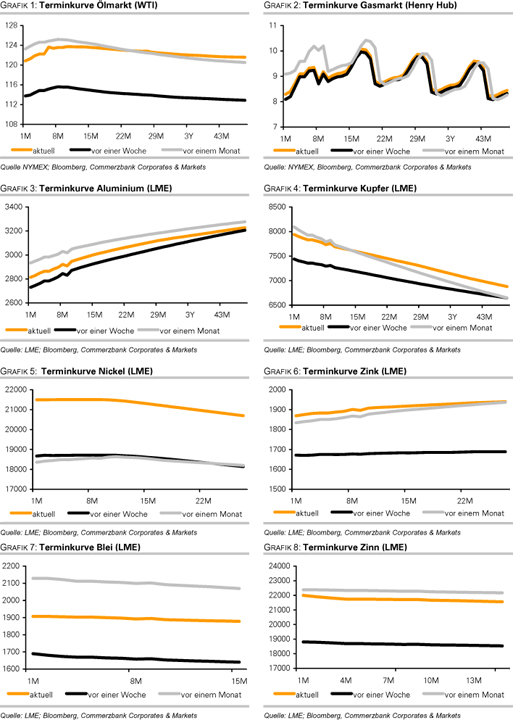

Die gestrige Nachrichtenlage brachte wenige Überraschungen. Die Schwäche beim US-Dollar wurde jedoch von den Marktteilnehmern als willkommener Anlass dazu genommen, um sich aus der überverkauften Situation zu lösen. Der starke Pessimismus und die entsprechende überwiegend negative Positionierung der Marktteilnehmer führten sowohl bei Rohöl als auch beim breiten Rohstoff-Index CRB zum stärksten Anstieg seit dem 6. Juni, wobei an dem Tag der stärkste Anstieg aller Zeiten verzeichnet wurde. In der Spitze notierte WTI-Rohöl gestern bei 122 USD je Barrel, nachdem am Vortag noch weniger als 113 USD für das Fass bezahlt wurden.

Die meisten Faktoren, wie z.B. die Spannungen zwischen Russland und der NATO oder die fallenden US-Benzinlagerbestände, die nun für den Anstieg verantwortlich gemacht werden, waren schon länger bekannt. Wir denken zwar, dass der Konflikt in Georgien angesichts dessen immenser strategischer Bedeutung für die Exporte der Energieträger aus der kaspischen Region zum Schwarzen Meer durchaus sogar langfristige Folgen haben wird. Auch ebnen die gestrigen Äußerungen des irakischen Ölministers, dass es derzeit mehr Rohöl am Markt gibt als nachgefragt wird, den Boden für mögliche Produktionskürzungen durch die OPEC im September. Dennoch waren aus unserer Sicht die stark überverkaufte Situation bei Rohöl sowie eine starke technische Unterstützung bei rund 110 USD ausschlaggebend für den Preissprung, wobei der schwächere US-Dollar als Auslöser für diese Reaktion fungierte.

Wir rechnen damit, dass sich der Ölpreis in den nächsten Wochen zwischen 110 und 130 USD verharrt, wobei der mittelfristige Trend bedingt durch eine schwache Weltkonjunktur nach wie vor nach unten gerichtet bleibt.

Edelmetalle

Gestern hat die US-Münzprägeanstalt die seit Tagen kursierenden Gerüchte bestätigt, dass man den Verkauf der populären 1-Unzen-Goldmünzen "American Eagle" wegen einer "präzedenzlosen" Nachfrage einstellen musste. Zuvor haben bereits viele Münzhändler in den USA und Kanada von dem außerordentlichen Lieferstopp seitens der US-Münze berichtet.

In den letzten Tagen berichteten außerdem die Goldhändler über die unüblichen Preisaufschläge, die indische Goldhändler wegen einer starken Nachfrage in Indien nach dem starken Preisrückgang bei Gold bereit sind zu zahlen. Dies gepaart mit der Statistik der Gold-ETFs, die zuletzt massive Zuflüsse berichtet haben, deutet auf eine starke Nachfrage seitens der Schmuckindustrie und der Langfristinvestoren hin. Für den Preisrutsch waren aus unserer Sicht hauptsächlich die Handlungen kurzfristiger spekulativer Marktteilnehmer verantwortlich, die wegen eines stärkeren US-Dollar zuvor die Positionen glattgestellt haben sollten.

Industriemetalle

Angetrieben durch einen Preissprung beim Ölpreis, einen schwächeren US-Dollar und eine sehr negative Stimmung haben auch die Industriemetalle einen sehr starken Handeltag erlebt, wobei der LMEX Index der LME-Metalle um knapp 5% gestiegen ist. Der Preis für Blei stieg um 7,4%, für Zink um 7,6% und für Nickel sogar um 8%.

Wir haben auf diese Reaktion schon seit einigen Tagen gewartet, weil die Preise für diese Metalle zuletzt auf Niveaus gefallen waren, die aus unserer Sicht Produktionskürzungen wegen der extrem hohen Grenzkosten bei vielen Projekten mit sich ziehen sollten. Diese Meinung wurde zuletzt durch zahlreiche Meldungen über Minenstillegungen und geringere Investitionen bestätigt. Insofern halten wir sogar einen 20%-igen Anstieg binnen weniger Tage bei Nickel für nachvollziehbar, auch wenn sich die Nachfrage nach Edelstahl noch nicht erholt hat. Dennoch sind die Industriemetalle wegen der schwachen Konjunktur weltweit noch nicht ganz aus dem Schneider.

Das größte Korrekturpotenzial sehen wir bei Kupfer. Zwar sind die Importe Chinas im Juli um 16% gegenüber Vormonat gestiegen. Damit waren sie mit 88 Tsd. Tonnen noch immer unter 115 Tsd. Tonnen, die pro Monat im Durchschnitt in den ersten 5 Monaten eingeführt waren. Wir denken, dass das Preisniveau mit über 7500 Dollar je Tonne für eine Aufstockung der chinesischen Vorräte noch zu hoch ist und halten Hoffnungen auf einen Sprung der Importe auf 120 Tsd. Tonnen für verfrüht.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.