Rohstoffe im Banne von ... US-Dollar, Russland, Hurrikans und Rezessionsängsten

27.08.2008 | Eugen Weinberg

Energie

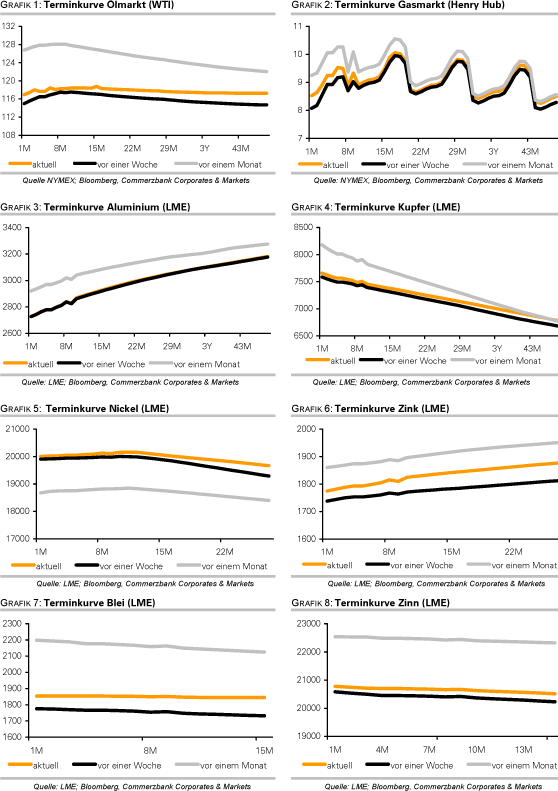

EnergieDer WTI-Ölpreis stieg gestern auf 117 USD je Barrel, nachdem zwischenzeitlich Tiefstände unter 113 USD verzeichnet wurden. Der Ölmarkt steht dabei ganz im Zeichen von Angebotsrisiken. Hurrikan Gustav hat sich zwar vorübergehend in einen Tropensturm abgeschwächt, droht aber in den nächsten Tagen den Golf von Mexiko zu erreichen und sich zu einem großen Hurrikan der Klasse vier zu entwickeln. Gustav könnte damit der stärkste Wirbelsturm seit drei Jahren werden, welcher die Ölinfrastruktur im Golf von Mexiko bedroht. Die Ölgesellschaften wollen heute damit beginnen, Arbeiter von den Plattformen zu evakuieren.

Neben der Sorge vor Angebotsstörungen sorgt auch der Kaukasus-Konflikt für Unterstützung. Gestern erkannte der russische Präsident Medwedew die abtrünnigen georgischen Provinzen Abchasien und Südosstien als unabhängig an. Damit erreichte der Konflikt eine neue Eskalationsstufe. Dass der Ölpreis vor diesem Hintergrund nicht noch stärker zulegen konnte, dürfte an Meldungen gelegen haben, wonach die US-Ölnachfrage im Juni noch deutlich schwächer gewesen ist als bislang angenommen. Das US-Energieministerium revidierte die ursprüngliche Schätzung um 793 Tsd Barrel pro Tag oder 3,9% auf 19,553 Mio Barrel pro Tag nach unten. Das sind 1,17 Mio Barrel pro Tag oder 5,6% weniger als vor einem Jahr. Heute werden vom US-Energieministerium die Lagerbestandsdaten für die vergangene Woche veröffentlicht. Die Rohöllagerbestände sollen um weitere 1,1 Mio. Barrel gestiegen sein.

Bei den Benzinvorräten wird mit einem Rückgang um 2,45 Mio. Barrel gerechnet, bei den Destillaten mit einem Lageraufbau um 600 Tsd Barrel. Angesichts der Hurrikanrisiken ist ein weiterer Anstieg in Richtung 120 USD wahrscheinlich. Erdgas konnte seit gestern um 7% auf 8,50 USD je mmBtu zulegen und damit deutlich stärker als Rohöl, da die Erdgasförderung durch den Hurrikan erheblich stärker gefährdet ist. Vor diesem Hintergrund besteht für den Gaspreis in den kommenden Tagen weiteres Anstiegspotenzial. Das Gleiche gilt für den Benzinpreis, welcher gestern um 5% steigen konnte. An der US-Golfküste sind gut 40% der US-Raffinerien beheimatet.

Edelmetalle

Gold konnte gestern unterstützt durch den fallenden US-Dollar, den steigenden Ölpreis und zunehmende geopolitische Risiken bis auf 830 USD je Feinunze steigen. Die Wechselkursentwicklung dürfte weiterhin bestimmend bleiben. Die heutigen Inflationsdaten für Deutschland könnten den Zinssenkungsspekulationen im Euroraum weiteren Vorschub leisten und somit den Euro belasten. Folglich könnte auch Gold unter Druck geraten. Das gestrige Tief von 807 USD sollte jedoch nicht unterschritten werden.

Mittelfristig gehen wir aufgrund einer zunehmenden Nachfrage weiter von steigenden Goldpreisen aus. Auch die Investmentnachfrage sollte angesichts der weiter schwelenden Finanzkrise wieder anziehen. Die Zahl der von der US-Einlageversicherung FDIC unter Beobachtung stehenden Banken ist im zweiten Quartal von 90 auf 117 gestiegen, den höchsten Wert seit fünf Jahren. Die FDIC könnte deshalb erstmals seit dem Ende der Sparkassenkrise Anfang der 90er Jahre beim US-Finanzministerium um finanzielle Hilfe nachfragen. Die chinesische Goldförderung betrug im ersten Halbjahr 129 Tonnen. China, das im vergangenen Jahr mit 270 Tonnen noch der zweitgrößte Goldproduzent war, dürfte in diesem Jahr Südafrika als größter Produzent ablösen.

Industriemetalle

Die Industriemetalle gaben gestern überwiegend nach. Aluminium notiert damit abermals unter 2800 Dollar je Tonne. Gegenüber Mitte Juli bedeutet dies ein Verlust von über 16%. Neben dem stärkeren US-Dollar belasten auch die Entwicklung der LME-Lagerbestände, die seit Anfang des Jahres um rund 25% auf den höchsten Stand seit Mai 2004 gestiegen sind. Auch das International Aluminium Institute meldete gestern einen Anstieg der weltweiten Lagerbestände an unverarbeitetem Aluminium im Juli um 25 Tsd. Tonnen. Vor allem in Asien war ein deutlicher Lageraufbau zu verzeichnen. Wir denken aber, dass es sich bei dem Vorratsaufbau primär um ein temporäres Phänomen handelt. Die Nachfrage bleibt auch nach Aussagen des CEO von Rio Tinto weiterhin stark: Chinas Nachfrage dürfte im laufenden Jahr laut Rio Tinto um 18% zunehmen. Gleichzeitig sprechen die anhaltende Energieknappheit und die stetig steigenden Energiekosten für eine spürbare Verteuerung und Verlangsamung der Aluminiumproduktion.

Die Anhebung der chinesischen Exportzölle von Koks und Kokskohle von 25% auf 40% bzw. von 5% auf 10% zum 20. August sollte die Kohlepreise am Weltmarkt weiter unterstützen. Im Juli sind die chinesischen Kohleexporte bereits um 25% im Vergleich zum Juni gefallen. Nun ist es damit zu rechnen, dass sich der Rückgang fortsetzt. Auch Vietnam meldet einen Rückgang der Kohleexporte im August um 50% im Vergleich zum Vorjahr.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.