Schwermetall Blei hebt ab

28.08.2008 | Eugen Weinberg

Energie

EnergieTropensturm Gustav hält den Ölmarkt weiter in Atem. Dieser dürfte sich zu einem Hurrikan der Stufe drei entwickeln und am Wochenende den Golf von Mexiko erreichen. Am Montag könnte Gustav laut US-Hurrikanzentrum die Küste von Louisiana erreichen, wo sich ein Großteil der US-Öl-und Gasförderung befindet. Die Ölgesellschaften haben bereits damit begonnen, Arbeiter von ihren Plattformen im Golf von Mexiko zu evakuieren.

Neben dem wieder schwächeren US-Dollar sollte das Risiko von Angebotsunterbrechungen für eine Fortsetzung des Anstiegs beim Ölpreis sorgen. Ein Überwinden der Marke von 120 USD je Barrel ist in den kommenden Tagen aus unserer Sicht wahrscheinlich. Die gestrigen Daten des US-Energieministeriums zu den US-Lagerbeständen für Rohöl und Ölprodukte traten in Anbetracht von Gustav etwas in den Hintergrund, sollten einer Fortsetzung der Zwischenerholung beim Ölpreis aber nicht entgegenstehen. Die Rohöllagerbestände fielen in der vergangenen Woche um 177 Tsd Barrel. Erwartet war dagegen ein Anstieg um 1,1 Mio. Barrel. Maßgeblich hierfür war ein kräftiger Rückgang der Importe um 1 Mio Barrel pro Tag. Damit liegen die Rohöllagerbestände weiter 1,5% unter dem 5-Jahresdurchschnitt.

Die Benzinvorräte fielen um 1,2 Mio Barrel und damit lediglich halb so stark wie erwartet, was unter anderem auf die gestiegenen Produktimporte zurückzuführen ist, die um mehr als 200 Tsd. Barrel pro Tag zunahmen. Außerdem waren die der Raffinerien in der Vorwoche um 1,6% stärker ausgelastet. Die Benzinnachfrage bleibt nach wie vor sehr schwach und sank in den vergangenen vier Wochen um 2% im Vergleich zum Vorjahr. Die Lagerbestände bei den Destillaten, wozu Diesel und Heizöl zählen, stiegen nur um 57 Tsd Barrel. Erwartet war ein Anstieg um 600 Tsd Barrel. Wenige Wochen vor Beginn der Heizsaison liegen die Lagerbestände aber weiterhin am oberen Ende des 5-Jahreskorridors.

Edelmetalle

Edelmetalle konnten gestern aufgrund des schwächeren Dollar zulegen. Auch der steigende Ölpreis trug als Inflationstreiber zum Goldpreisanstieg bei. Gold scheitert aber noch an der Widerstandsmarke von 837 USD je Feinunze, die unseres Erachtens mit Hilfe einer Kräftigung der physischen Nachfrage in Bälde genommen werden dürfte. Die schwedische Zentralbank plant bis Ende September 2009 die restlichen 15 Tonnen aus der 5-Jahres-Quote von 60 Tonnen zu verkaufen. In den letzten 4 Jahren hat die schwedische Riksbank bereits 45 Tonnen verkauft. In diesem Jahr dürften die Gesamtverkäufe der eruopäischen Zentralbanken erneut unter dem Gesamtjahreskontingent von 500 Tonnen bleiben. Platin scheint auch den Boden gefunden zu haben.

Tödliche Unfälle hatten sowohl bei Anglo Platinum als auch bei Impala Platinum zu Schließungen geführt, wobei gestern Anglo Platinums Amandelbult Mine nach 10 Tagen wieder geöffnet wurde. Die zahlreichen Minenschliessungen wegen Streiks und einer unzureichenden Energieversorgung sollten in diesem Jahr für ein Defizit am Platinmarkt sorgen. Wir erachten den starken Rückgang bei Platin in den letzten Monaten als übertrieben und erwarten höhere Preise.

Industriemetalle

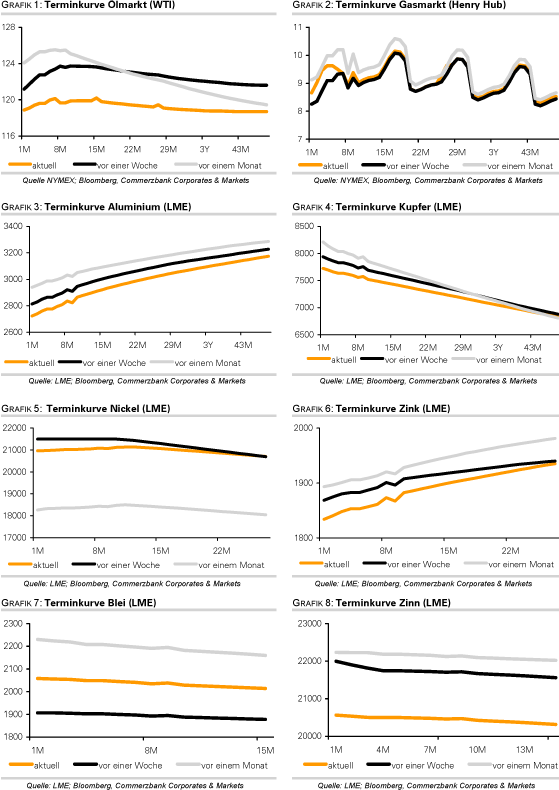

Dank der überraschend positiven Auftragseingänge für langlebige Wirtschaftsgüter und einem schwächeren US-Dollar war gestern allgemein ein guter Tag für Industriemetalle. Insbesondere sticht aber Blei mit einem Preisanstieg von 10% deutlich heraus. Offensichtlich war eine Vielzahl von Faktoren für diesen Anstieg verantwortlich: eine überverkaufte Situation, absolut niedrige Preisniveaus, die weitere Produktionsreduktionen wahrscheinlich machen, stark fallende LME-Lagerbestände und eine aus unserer Sicht hauptsächlich technische Reaktion. Nach dem Überwinden der psychologisch wichtigen Marke von 2000 USD je Tonne scheint die Bodenbildung auch charttechnisch abgeschlossen zu sein, wobei die starke Reaktion unter anderem auf die Glattstellungen der zuvor getätigten Leerverkäufe zurückzuführen ist. Dass die gestrige Revison von Toyotas Absatzprognose zu keiner negativen Reaktion führte, zeigt, dass die schlechten Aussichten für die Autokonjunktur ausreichend eskomptiert sind.

Zinn, das in diesem Jahr zu den großen Gewinnern unter den Metallen zählt, gab gestern etwas nach. Dies führen wir auf kurzfristige Gewinnmitnahmen zurück, weil das fundamentale Umeld für Zinn nach wie vor günstig bleibt. Hier trieb vor allem die Angst vor einer Angebotsverknappung die Preise nach oben. Der indonesische Zinnproduzent PT Timah hatte angekündigt, dass man wegen des trockenen Wetters im laufenden Jahr keine 50 Tsd. Tonnen produzieren werde. Im letzten Jahr waren es noch 58 Tsd. Tonnen. Darüber hinaus sind die Zinnimporte Chinas in den ersten 7 Monaten im Vergleich zum Vorjahr um 57% gestiegen, während die Exporte aufgrund der Einführung der 10% Exportsteuer fast auf Null gefallen sind. In den ersten 6 Monaten lagen sie bei 387 Tonnen im Vergleich zu 16.218 Tonnen im Vorjahr. Der Zinnpreis dürfte gut unterstützt bleiben.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.