Rohstoffe sind eine volatile Anlageklasse

03.09.2008 | Eugen Weinberg

Eine der weltweit führenden Rohstoff-Investmentgesellschaften, Ospraie Management LLC, wird ihren Flagschiffs-Fonds nach horrenden Verlusten schließen. Der Fonds, der noch Anfang August 2,8 Milliarden USD verwaltete, verlor in diesem Jahr 38,6%. Allein im August verlor der Fonds wegen der fallenden Preise für Rohstoffe und Rohstoffaktien 26,7% an Wert. Dies macht erneut die Risiken von Rohstoff-Engagements deutlich und dürfte den allgemeinen Optimismus der Investoren zum Rohstoffmarkt weiter dämpfen.

Eine der weltweit führenden Rohstoff-Investmentgesellschaften, Ospraie Management LLC, wird ihren Flagschiffs-Fonds nach horrenden Verlusten schließen. Der Fonds, der noch Anfang August 2,8 Milliarden USD verwaltete, verlor in diesem Jahr 38,6%. Allein im August verlor der Fonds wegen der fallenden Preise für Rohstoffe und Rohstoffaktien 26,7% an Wert. Dies macht erneut die Risiken von Rohstoff-Engagements deutlich und dürfte den allgemeinen Optimismus der Investoren zum Rohstoffmarkt weiter dämpfen.Energie

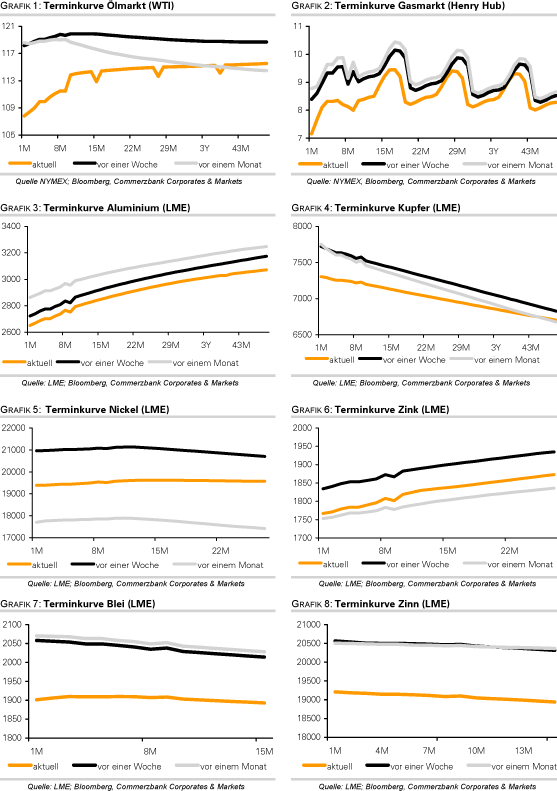

Der WTI-Ölpreis notiert weiter unter 110 USD je Barrel, nachdem er gestern zwischenzeitlich bis auf 105,46 USD gefallen war, den niedrigsten Stand seit fünf Monaten. Auch wenn Hurrikan Gustav keine größeren Schäden für die Ölinfrastruktur angerichtet hat, könnte es nach Angaben von US-Offiziellen zwei Wochen dauern, bis die Öl- und Gasförderung im Golf von Mexiko wieder voll in Betrieb genommen ist. In den kommenden Wochen ist mit weiteren Wirbelstürmen zu rechnen. Die Forscher der Colorado State University gehen von weiteren vier Hurrikans im September aus, wovon zwei die Kategorie 3 oder höher erreichen könnten. Für eine Entwarnung von der Wetterfront ist es daher noch zu früh.

Der Fokus richtet sich derzeit aber wieder auf die fundamentalen Faktoren und dabei insbesondere auf die Nachfrage, was eher für einen weiteren Preisrückgang spricht. Zu nennen ist hier vor allem die weltweite Konjunkturabschwächung, welche sich nicht mehr nur in den USA, sondern auch in den anderen Wirtschaftsräumen zeigt. Dazu ist der US-Dollar gegenüber einem Korb von sechs Hauptwährungen auf ein 11-Monatshoch gestiegen, was den Ölpreis zusätzlich unter Druck setzt. Der dramatische Preisrutsch gestern war unter anderem auf eine stark negative charttechnische Konstellation zurückzuführen Auf dem Weg nach unten wurde die 200-Tagelinie, die bei rund 111 USD lag, deutlich unterschritten, was oft als eine langfristige Trendwende interpretiert wird. Außerdem fiel die psychologisch wichtige Marke von 110 USD, was den Weg zur weiteren Schalmauer bei 100 USD ebnet.

Dennoch birgt der derzeitige extreme Pessimismus auch Risiken eines überraschenden Preisanstiegs, vor allem angesichts der überverkauften Situation. Außerdem nimmt die Wahrscheinlichkeit zu, dass sich die OPEC auf ihrer Sitzung nächste Woche auf eine Kürzung der Fördermenge einigen könnte, wobei zuerst die derzeit starke Übererfüllung der Förderquoten zurückgeführt werden sollte. Gestern sprach der Iran von einem Überangebot an Rohöl in Höhe von 1,5 Mio. Barrel pro Tag, welches bis zu Beginn des kommenden Jahres zurückgeführt werden müsste.

Die am Nachmittag zur Veröffentlichung anstehenden Daten zu den Lagerbeständen betreffen die Zeit bis Freitag letzter Woche, also noch bevor Hurrikan Gustav die Produktion und Lieferung lahmlegte. Dennoch könnte es zu Überraschungen kommen, da einige Ölplattformen und Lieferwege ihre Kapazitäten schon am Freitag heruntergefahren hatten. Die Rohöllagerbestände sollen dabei um 450 Tsd. Barrel gestiegen sein.

Bei Benzin wird mit einem Lagerabbau von 1,4 Mio. Barrel gerechnet, bei den Destillaten mit einem Aufbau um 1 Mio. Barrel.

Edelmetalle

Gold notiert bei 800 USD je Feinunze und kann sich in Anbetracht der Stärke des US-Dollar und der Ölschwäche damit gut behaupten. Indien importierte im August 100 Tonnen Gold. Das entspricht einem Anstieg um 45% gegenüber dem Vorjahr und war der erste Jahresanstieg in diesem Jahr. Im Juli betrugen die Importe zum Vergleich lediglich 22 Tonnen. Die starke Nachfrage aus der indischen Schmuckindustrie im Vorfeld wichtiger religiöser Feiertage sollte dazu beitragen, dass sich der Goldpreis nahe 800 USD stabilisiert. Ein Preisanstieg ist aber erst zu erwarten, wenn der negative Einfluss ausgehend von der Dollaraufwertung nachlässt. Damit ist zumindest kurzfristig nicht zu rechnen. Belastende Impulse könnten von den morgigen Zinsentscheidungen der Bank von England und der EZB ausgehen, weil dadurch Zinssenkungsspekulationen verstärkt werden könnten. Platin und Palladium könnten von den US-Autoabsatzzahlen belastet werden, welche am Abend zur Veröffentlichung anstehen. Für August wird ein zweistelliger prozentualer Monatsrückgang erwartet. Dennoch dürfte dies in den gegenwärtigen Preisen weitgehend eskomptiert sein.

Industriemetalle

Derzeit zeichnet sich auch am Stahlmarkt eine mittelfistige Korrektur ab. Nach den zahlreichen Preiserhöhungen in diesem Jahr, wobei die Preise seit Jahresanfang um über 100% angezogen sind, kündigte der weltgrößten Stahlkonzern ArcelorMittal die erste Preisreduktion ab Oktober in Südafrika um 5% an. In China sind die Preise für warmgewalzten Stahl seit Mitte Juli bereits um über 10% zurückgekommen. Auch in den USA dürften die Preise ihren Zenit bereits überschritten haben. Die steigende Inputkosten und eine schwächere Nachfrage sorgen für den zusätzlichen Druck auf die Margen, wobei einige Stahhersteller bereits defizitär arbeiten dürften und ihre Produktion kürzen sollten.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.